El Euríbor, otro símbolo de la integración económica europea. Reuters

Nuevo Euríbor, el polémico invitado a la fiesta de los tipos negativos

Está en la mente de cientos de miles de ciudadanos. La referencia para el interés de las hipotecas va a cambiar.

Noticias relacionadas

El Euríbor, el índice que mide el interés al que se prestan dinero entre sí los bancos más importantes de la zona euro, está a punto de mutar este año, no sin polémica, en un nuevo índice. Lo hace en pleno escenario de tipos de interés negativos -por debajo de cero-, un escenario desconocido tanto para clientes como para bancos. Entre unos y otros, una cartera viva de hipotecas por valor de 564.000 millones de euros en España, según datos al cierre de 2015. Mucho dinero en juego porque con el Euríbor ha profundizado su inmersión en terreno negativo y desmontando un mito, ¿será el acreedor quien pague al deudor por haber recibido dinero en préstamo?

Es la pregunta que los banqueros no quieren ni responder. Pocos, como la consejera delegada de Bankinter, María Dolores Dancausa, han alzado la voz. “Los tipos de interés negativos son un disparate, un despropósito”, dijo ante sus accionistas esta semana. Sin embargo, negó la posibilidad de que se vaya a pagar a clientes por su hipoteca y pidió que no se generen falsas expectativas. “No estaría de más que alguien se atreva a decir que tal cosa no existe (...) Por este camino podemos seguir soñando, y pensar que donde siempre ha existido riesgo, ahora existe una quinta dimensión en la que los riesgos desaparecen y cobran estado de gracia”, dijo. Sin embargo, la ‘cosa’... haberla, hayla. No está tan claro.

La banca, por la cuenta que le trae, considera que el Euríbor no llegará a comerse el diferencial sobre el tipo que el banco aplica a las hipotecas variables. Parece difícil que así sea en el plazo de doce meses, el más extendido en España, aunque no así en Europa, donde dominan los tipos de más corto plazo. “No sabemos qué consecuencia tendrá, ni qué puede ocurrir porque es una situación nueva y desconocida para todos, pero todo dependerá de cuánto tiempo dure esta anomalía. En cualquier caso, no creo que se llegue al punto de cobrar por tener una hipoteca”, explica a este diario el presidente de la Asociación Hipotecaria Española (AHE), Santos González.

Pese a las opiniones de unos y otros, el mercado dicta su ley. Si el índice a doce meses llegase a caer al -0,5% una legión de hipotecas españolas rentarían al hipotecado. Del más de medio billón de euros en hipotecas españolas, el 70% supera los 60 meses (cinco años) de antigüedad y alrededor de esa misma proporción están ligadas al Euríbor a 12 meses. Esa edad del préstamo indica que están constituidas cuando los diferenciales eran mucho más bajo y se podía contratar una hipoteca con Euríbor + 0,3% o incluso menos. Entidades como Bankinter, Deutsche Bank o algunas cajas fueron las que más apostaron por este tipo de créditos en la guerra por captar clientes. Ahora muchos de esos contratos, para pesar de la mencionada Dancausa, están erosionando los márgenes bancarios.

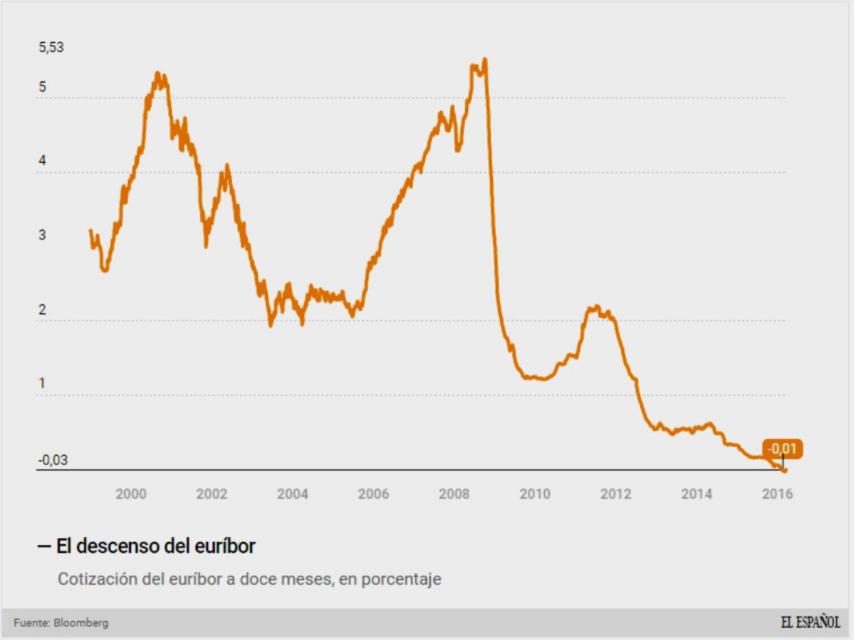

Cotización del euríbor a doce meses.

¿Por qué el Euríbor está en negativo?

El euríbor, que es un índice del mercado interbancario, está donde está después de que el Banco Central Europeo (BCE) haya recortado al 0% el tipo oficial para la eurozona, e instaurado un tipo penalizador del -0,4% para los depósitos bancarios, es decir, que las entidades deben pagar por dejar el dinero a recaudo del BCE. Al mismo tiempo, el instituto emisor está comprando deuda pública en el mercado secundario -a razón de 80.000 millones de euros al mes- y aplanando la curva de las rentabilidades de la renta fija, así como el del propio euríbor y otros índices.

¿En qué se diferencia el nuevo y el actual euríbor?

El EMMI (Instituto Europeo de Mercados Monetarios) es el encargado de poner en marcha el nuevo índice. El actual Euríbor es en realidad una sondeo entre los propios bancos a partir del que emerge un promedio. Es el tipo de interés al que dicen que se prestan entre ellos, pero no tiene porque ser real. De ahí que sea susceptible de ser manipulado como se puso de manifiesto durante la crisis y los fraudes destapados entre los bancos de inversión como en el Libor (su equivalente británico). Por eso, la idea central del próximo índice es que su cálculo no sea estimado o basado en intención, sino que se recoja el interés real de las operaciones de préstamo entre bancos. Comparándolo con la política, es la diferencia entre una encuesta de intención de voto y los resultados en unas elecciones.

¿Cuándo entrará en vigor?

Va con retraso. En concreto, se espera su llegada desde 2014. La nueva fecha orientativa para que vea la luz es julio, pero desde asociaciones como la AHE y otras asociaciones creen que se retrasará. Antes tiene que pasar por un periodo de pruebas que se dilatará hasta bien entrado el 2017. La dificultad del sistema radica en que se obliga a los bancos a registrar los datos diarios de cada una de las operaciones de préstamo o de una muestra representativa, algo que dada la tradicional opacidad del sector no parece fácil de conseguir.

¿Cómo se ejecutará el cambio?

Los antecedentes de un cambio de índice en el mercado hipotecario español son básicamente dos. Uno fue la muerte del Mibor (el mercado interbancario de Madrid en pesetas) a manos del Euríbor. Se produjo por la entrada en el euro y la desaparición de la moneda española. El relevo fue automático: “dónde estaba el uno, ahora está el otro”, explica González. El otro ejemplo es el IRPH de bancos y cajas. Cuando se dejó de usar, los hipotecados cambiaron de índice en función de lo que ponía en la letra pequeña de sus contratos y los acuerdos bilaterales con las entidades. Unos pasaron a tener como referencia el Euríbor, otros el tipo fijo basado en el propio IRPH, según HelpMyCash. En el caso del nuevo Euríbor, lo más probable es que en la siguiente revisión de las hipotecas el viejo índice -que acabará por dejar de calcularse- sea sustituido por el nuevo.

¿Por qué hay polémica?

El debate sobre el nuevo Euríbor llega en un momento en el que el actual está en negativo y, sobre el papel, los bancos deberían comenzar a aplicar estos tipos en las revisiones de los préstamos hipotecarios. El Euríbor a doce meses se ha sumergido en 2016 en terreno negativo en media mensual, de manera que la entidad debería remunerar la hipoteca a costa de su margen y si sigue la caída del Euríbor, terminar pagando al cliente. Lógicamente, los bancos consideran esto como “contradictorio” y “un disparate”, pero puede suceder. ¿No han entrado los tipos en negativo cuando nadie lo pronosticó? Pero con el proyecto de puesta en marcha del nuevo Euríbor, los consumidores perciben que los bancos quieren jugársela de nuevo.

Después de los episodios con las preferentes, OPVs, aumento de comisiones, ejecuciones hipotecarias, el cliente de banca está con la mosca detrás de la oreja cada vez que su banco cambia cualquier servicio. No es para menos. Incluso el ministro de Economía y Competitividad, Luis de Guindos, ha salido al quite esta semana para poner la alfombra roja al nuevo índice. "Las pruebas que se están realizando ponen de manifiesto que el nuevo índice estaría en un nivel incluso inferior (...) Lo que se está haciendo es pasar de un sistema de consulta a otro de transacciones", apuntó.