En sólo dos semanas, el discurso del Banco Central Europeo (BCE) ha cambiado radicalmente. La cúpula de la entidad es consciente desde hace mucho de que su anuncio de diciembre, cuando amplió hasta marzo de 2017 las compras de su política de Quantitative Easing (QE, expansión cuantitativa mediante la compra de activos), defraudó a los mercados. Pero entre el espíritu del discurso del 18 de febrero del consejero Benoit Coeuré, que decía que el banco tenía “un amplio rango de instrumentos y herramientas a su disposición”, al discurso que comenzó a difundirse la semana pasada en Fráncfort y Londres de que “la política monetaria ha llegado a su límite” hay una gran diferencia.

¿Cuál es la razón de este cambio? Principalmente, el dato de inflación de febrero en la Eurozona que descendió un 0,2%. Fue la primera caída desde septiembre de 2015 y se debió al hundimiento de los precios del petróleo. Pero hubo síntomas de contagio a otros bienes y servicios. Aunque se ha constatado un sesgo bajista en las expectativas de inflación, en Francfort el dato sentó como un cubo de agua fría.

Desde ahí comenzó a fraguarse el discurso que el BCE lleva dos semanas transmitiendo a los expertos: la política monetaria no da más de sí.

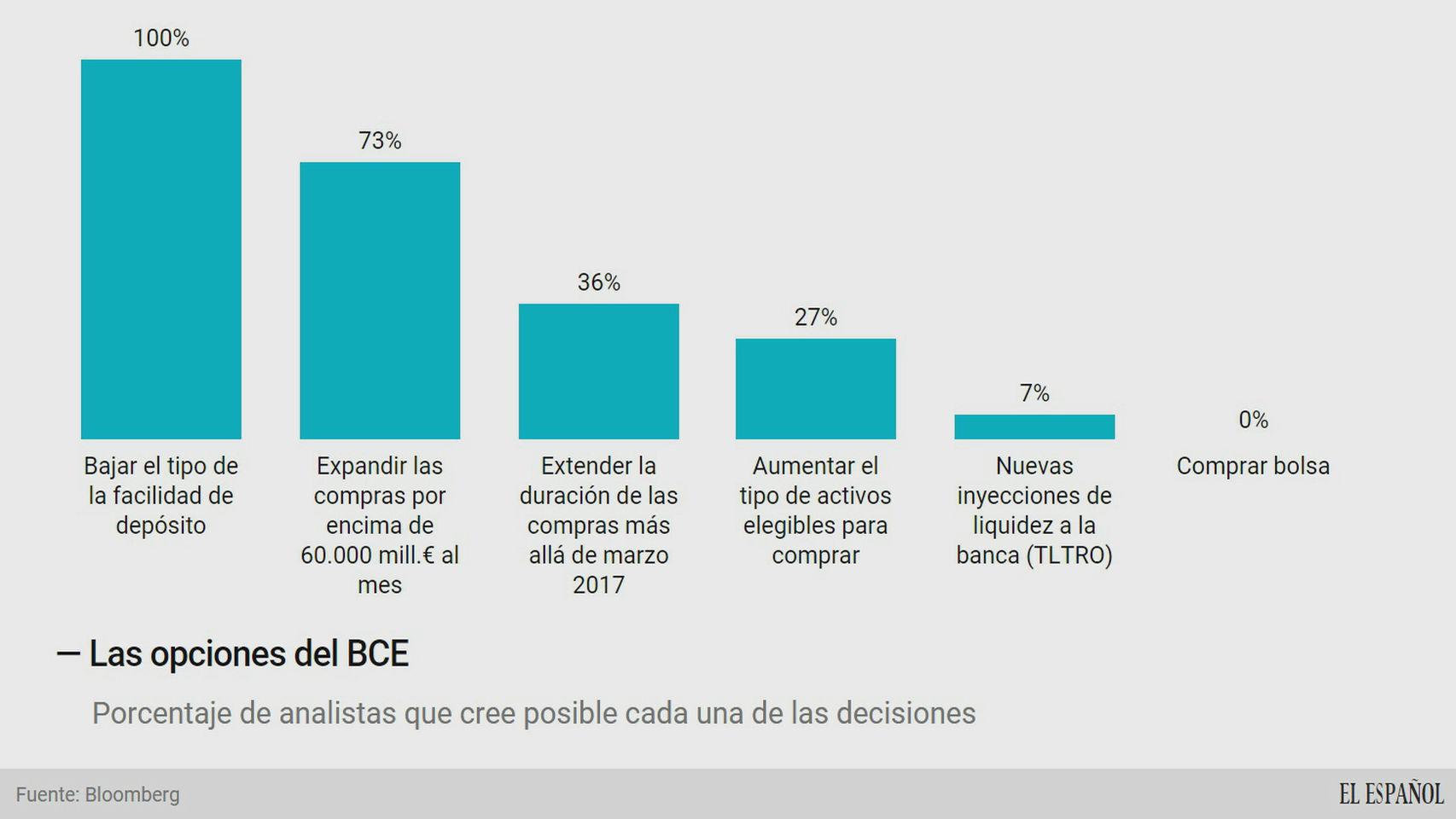

Las opciones de subida del BCE.

La semana pasada, el think tank europeo Bruegel difundió un documento titulado Bancos centrales: ¿de la omnipotencias a la impotencia? donde analiza cuál era realmente ese “amplio rango de instrumentos” que el BCE tenía a su disposición y el resultado es bastante desolador. Por una parte, cualquier actuación sobre la QE ya tiene un efecto marginal decreciente. Así ocurrió cuando EEUU puso en práctica su propia QE entre 2008 y 2015, y se ha comprobado después del pinchazo del anuncio de diciembre. Por otro lado, las actuaciones sobre los tipos de interés, que están en niveles negativos, suponen infligir un castigo adicional a los bancos.

Sin embargo, en ambos terrenos han surgido propuestas variopintas para Mario Draghi. Respecto de la QE se ha sugerido que el BCE compre no sólo deuda soberana europea, sino la cartera de créditos morosos de los bancos (idea planteada por el influyente columnista del Financial Times Wolfgang Münchau aquí) o acciones europeas a través de un índice e incluso bonos del Tesoro de EEUU (aunque los acuerdos del G-20 lo impiden).

Respecto de los tipos de interés, la idea que más se ha aireado es la de actuar sobre la llamada facilidad de depósitos (lo que el BCE cobra por el dinero que las entidades depositan en él) fijando un tipo para un determinado volumen de dinero y una tasa mayor (como estamos con tipos negativos, sería “menor”) para las cantidades que excedan ese límite. Esto sería un alivio para los bancos pequeños y, sobre todo, para las cajas de ahorros alemanas.

Continuar profundizando en los tipos negativos no seduce a nadie. “Esto no ha ocurrido nunca en la historia de la economía. Los experimentos con gaseosa”, dice una fuente del sector bancario. Pero no hay que descartar nada. En el Bank Capital Forum celebrado en Londres en febrero, el jefe de supervisión del BCE, Danièle Nouy, abogaba porque los bancos europeos cambien radicalmente su modelo de negocio pasando del actual, basado en los márgenes que dejan los tipos de interés, a uno de cobro de comisiones por servicios.

Si la política monetaria ha llegado a sus límites, y la política fiscal para inyectar estímulos vía gasto está disponible precisamente para los que no quieren practicarla (Alemania, con su superávit fiscal, por ejemplo) pero no para los que quisieran o la necesitan (Francia, España, Portugal e Italia), lo único que queda es que Draghi el jueves vuelva a apelar a las reformas estructurales.

En Francfort consideran que el BCE se ha jugado a fondo por la recuperación de las economías del euro, arriesgándose a hacer cosas que incluso estaban al límite de sus estatutos, pero que los gobiernos no han correspondido con reformas estructurales al menos desde que la crisis de la prima de riesgo quedó conjurada (finales de 2012). “Los gobiernos sólo reaccionan ante la presión de los mercados sobre sus costes de financiación”, asegura una fuente bancaria. Y la política del BCE ha neutralizado ese efecto.

Así que lo más probable es que Draghi pida nuevamente reformas estructurales este jueves. Es una apuesta que no es difícil de acertar. En su discurso de Sintra en mayo de 2015, donde las reclamó con energía, él mismo tuvo que reconocer que en cada conferencia de prensa celebrada bajo su mandato ha terminado pidiendo estas reformas. Y dio un dato significativo: en tres de cada cuatro conferencias de prensa de sus predecesores (Duisenberg y Trichet) también lo hicieron. "El término ‘reformas estructurales’ -dijo Draghi- se menciona en aproximadamente un tercio de todos los discursos de los distintos miembros del Comité Ejecutivo del BCE. En comparación, dicho término solo aparece en aproximadamente un 2 % de los discursos pronunciados por los gobernadores de la Reserva Federal".