Draghi lee su discurso en Fráncfort. Reuters

El BCE ahoga a los bancos con 2.000 millones de intereses

Si sigue apretando a las entidades, corre el riesgo de encarecer el crédito o llevar la rentabilidad de los depósitos a negativo

Noticias relacionadas

Se acerca la fecha señalada, jueves 10 de marzo, el día en el que el Banco Central Europeo (BCE) tiene que anunciar un nuevo paquete de estímulos que se unirá a los que lleva aprobando cuatro años. Y no es una opción. Si no lo hace, los mercados se vendrán abajo y no es un buen momento para tentar a la confianza de los inversores. En definitiva, no tiene otra opción.

El problema es que todos los estímulos que ha aprobado han provocado que el dinero no valga nada, lo que ha destruido el principal negocio de los bancos. Lo que hacen las entidades financieras es tomar dinero prestado a corto plazo y conceder préstamos a largo plazo que paguen un tipo de interés mayor. Ahora, casi todos los plazos pagan igual (casi nada) por lo que el principal negocio de los bancos se ha secado. El mejor ejemplo es el Euríbor a 12 meses cotizando en negativo, algo nunca visto hasta ahora. Además están las exigencias de capital impuestas por el regulador para garantizar la solvencia. En definitiva, más presión sobre la rentabilidad, que es ahora menos de la mitad de la que era hace cuatro años (ROE).

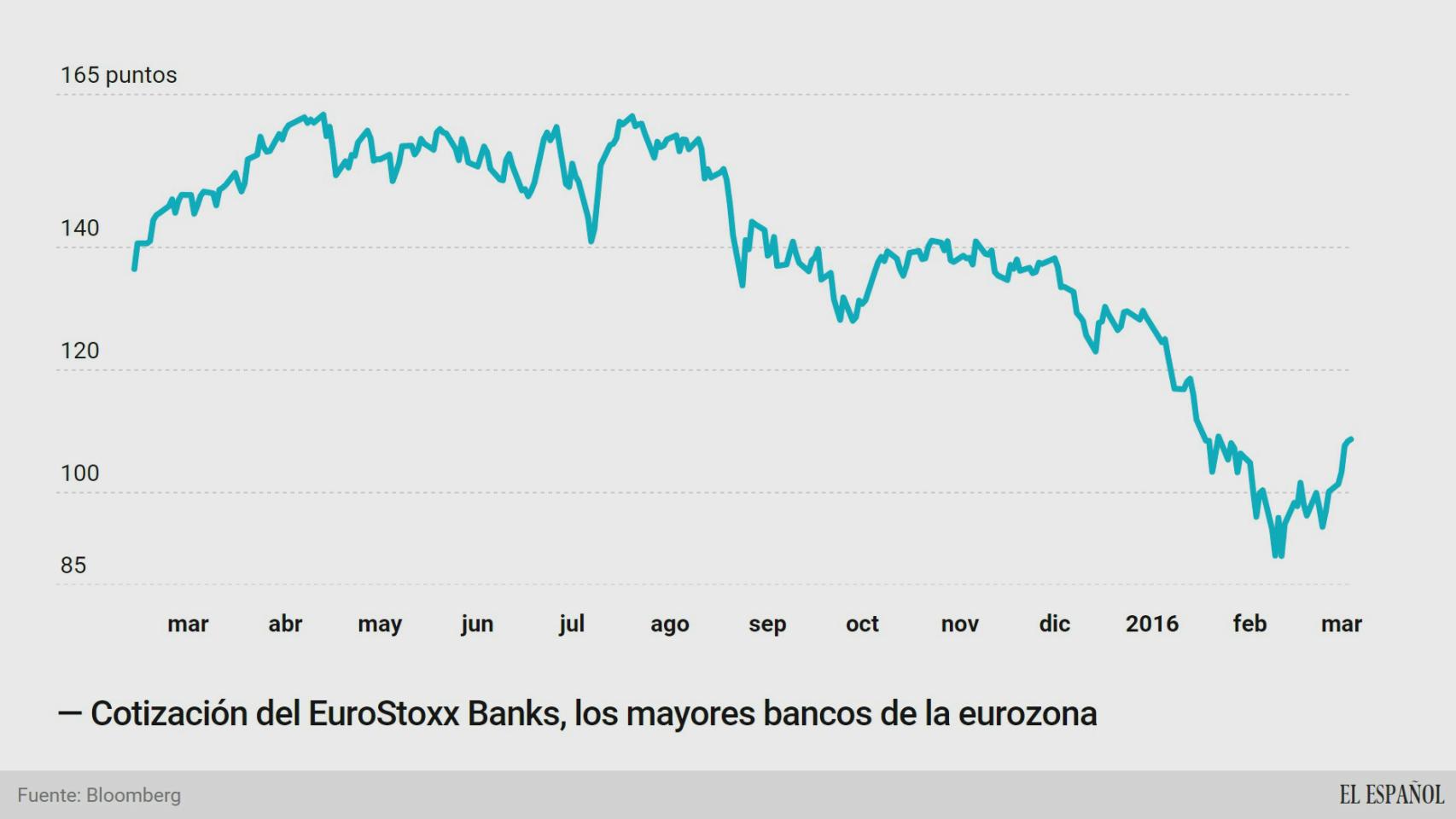

El BCE se ha dado cuenta de que tanta presión está afectando a los bancos, no hay más que ver el castigo que llevan en bolsa en los últimos meses: los mayores bancos de la eurozona han perdido un tercio de su capitalización desde julio. Y cuantos más estímulos anuncia el presidente de la entidad, Mario Draghi, peor pone el escenario para la banca. Por ese motivo tiene ahora el reto de aprobar una nueva ronda de políticas expansivas que no ahoguen más a los bancos. El mayor riesgo que corre Fráncfort es que sus esfuerzos sean contraproducentes y los bancos empiecen a encarecer los créditos para así conseguir algo de margen.

Una factura millonaria

Uno de los problemas con los que se encontró el BCE a la hora de inyectar liquidez en la economía era que los bancos atesoraban todo ese dinero y no llegaba hasta ‘la calle’. Estos fondos se quedaban aparcados en el propio BCE, ya fuese en la cuenta corriente, como en la facilidad de depósito. Para desincentivar el acopio de dinero improductivo, la entidad decidió empezar a cobrar un tipo de interés a los bancos, que actualmente está en el 0,3%.

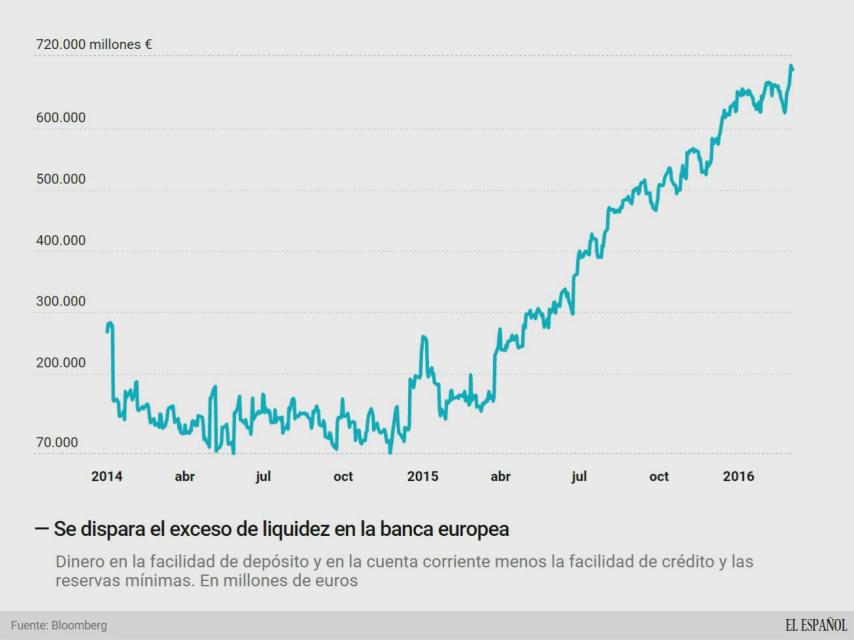

Sin embargo, la liquidez del BCE ha llegado muy rápido, lo que ha impedido que los bancos pudiesen distribuir todo este dinero y con las restricciones de capital que tienen al crédito y la ausencia de una gran demanda solvente, la consecuencia es que sobra dinero. Actualmente los bancos de la eurozona tienen casi 700.000 millones de euros aparcados en Fráncfort entre la facilidad de depósito y la cuenta corriente (descontados las reservas requeridas y la facilidad de préstamos).

Todo este dinero generará una carga de intereses de 2.000 millones de euros al año, que seguirá aumentando a medida que los bancos se encuentren con más liquidez y no sepan qué hacer con ella. Este exceso de liquidez ha aumentado en lo que va de año en algo más de 36.000 millones de euros y que seguirá elevándose a medida que continúen las inyecciones de liquidez.

Desde el BCE son conscientes de que esta factura creciente no es asumible para los bancos, teniendo en cuenta las bajas rentabilidades que da su negocio. Por este motivo, Fráncfort está estudiando medidas para reducir el tipo de interés que están pagando los bancos sin que ello deje de desincentivar este acopio de dinero en el BCE.

Fuentes de mercado consultadas por EL ESPAÑOL indican que la intención del BCE es aumentar el tipo de interés máximo que cobran pero, al mismo tiempo, dejar exenta de intereses a una parte de esta cantidad. Por ejemplo, si ahora cobra un 0,3%, podría pasar a cobrar un 0,4%, que es lo que espera el mercado, pero sin cobrar una parte de este dinero.

Las líneas de defensa son, rebajar la remuneración de los depósitos, llevándola hasta niveles negativos para los depósitos de empresas, y endurecer los diferenciales de crédito

De este modo, seguiría los pasos de lo que hacen otros grandes bancos centrales, como el Banco de Japón (BoJ), el Banco Nacional Suizo (SNB) o el Banco Nacional de Dinamarca (DNB). Por ejemplo, la entidad japonesa también cobra al exceso de liquidez desde febrero, pero sólo está aplicando el interés para las nuevas reservas, no para las que tenían hasta entonces. O en Suiza, la carga negativa afecta al 30% de las reservas.

Depósitos que cuestan dinero

Si el BCE sigue castigando a los depósitos de los bancos, o incluso si aumenta su penalización, corre un grave riesgo: que las entidades trasladen este coste a los depósitos de los clientes. Si ahora apenas pagan rentabilidad, hay un riesgo real de que los clientes tengan que empezar a pagar por contratar un activo exento de todo riesgo.

Este escenario no es descabellado, ya que si hay algo que los bancos no necesiten es liquidez. ¿Por qué tendrían que remunerar a los ahorradores? Este es un gran riesgo que el BCE tratará de evitar a toda costa, aunque está obligado a aprobar nuevos estímulos. “Las líneas de defensa son rebajar la remuneración de los depósitos, posiblemente llevándola hasta niveles negativos para los depósitos de empresas, y endurecer los diferenciales de crédito, en línea con la experiencia de países donde ya se ha implementado una política de tipos negativos”, explica Fabio Mostacci, analista de Mirabaud.