Resultados en Europa: sin mucho margen de error

Resultados en Europa: sin mucho margen de error

El mercado espera el detalle de cómo la guerra de Ucrania, los altos precios de la energía y la inflación marcarán los resultados de las empresas.

La temporada de resultados del primer trimestre del año ya ha dado el pistoletazo de salida. La expectación, como es habitual, es máxima por parte del mercado. La guerra en Ucrania ha empeorado significativamente el escenario macroeconómico base que se planteaba al comienzo del año para el Viejo Continente. Por lo general, las compañías europeas tienen una exposición directa limitada en Rusia y Ucrania.

Sin embargo, la segunda derivada del conflicto -una inflación más persistente de la esperada y un menor crecimiento, debido a la reconfiguración de la cadena global de suministro energético-, supone una incertidumbre significativa sobre el devenir del ciclo económico y, por tanto, sobre la evolución futura de beneficios empresariales, que no debería ser menospreciada por parte de los inversores.

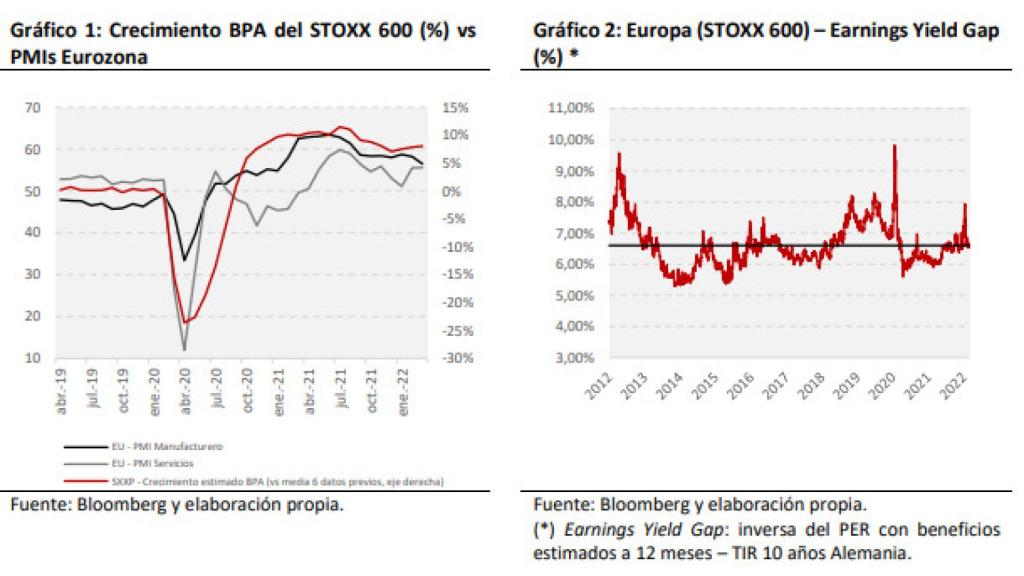

La reapertura de las economías, en ausencia de nuevos rebrotes, seguiría siendo un viento de cola favorable, particularmente para el sector servicios. No obstante, el sector industrial ya estaría mostrando signos de agotamiento.

El PMI manufacturero de la Eurozona ya ha marcado un pico y se encuentra en niveles mínimos desde hace 15 meses, mostrando una desaceleración del crecimiento como consecuencia del incremento repentino de los costes energéticos y de la intensificación de los problemas en las cadenas de suministro.

El PMI manufacturero de la Eurozona se encuentra en niveles mínimos desde hace 15 meses, mostrando una desaceleración del crecimiento

Asimismo, el aumento del coste de vida podría poner bajo presión la demanda interna en los próximos meses, dificultando la traslación de precios al consumidor final por parte de las compañías.

Por otro lado, el riesgo de que se produzca una disrupción energética fuerte en Europa, de producirse una interrupción repentina del suministro de crudo y gas ruso, sigue latente.

Bajo este eventual escenario, las probabilidades de una recesión económica se incrementarían considerablemente dada la enorme dependencia energética que tiene Europa de Rusia (40% de las importaciones de gas de la UE provienen de dicho país), que imposibilita la sustitución en el corto plazo de dicho suministro con otras fuentes alternativas, sin que la demanda se vea racionalizada.

A pesar de la mayor incertidumbre, la estimación de beneficios por acción (BPA) en 2022 para el índice bursátil europeo STOXX 600 se encuentra actualmente un 10% por encima de los niveles estimados a comienzo del ejercicio (antes de la guerra).

Así, se esperaría un crecimiento en BPA de en torno al 12% respecto al año pasado. Esta revisión al alza se debe fundamentalmente al sector energía, donde los beneficios estimados para el año actual se han revisado un 60% al alza, dado el intenso repunte en los precios de las materias primas.

Sin embargo, del resto de sectores, solamente los bancos han visto ligeramente revisadas a la baja sus estimaciones desde el comienzo de año.

Hasta la fecha, los resultados del primer trimestre están sorprendiendo positivamente, soportando así unas estimaciones que estarían ancladas a las perspectivas, o guidance, que dieron las compañías en la publicación de los resultados del último trimestre del año pasado.

Ante el complejo escenario macroeconómico, la confirmación o no de dichas perspectivas seguirá siendo el principal foco de atención por parte de los inversores durante las semanas restantes de publicación de resultados.

Por el momento, la prima de riesgo actual a la cual cotiza la bolsa europea (usamos el Earnings Yield Gap del STOXX 600 como proxy), en línea con la media histórica de la última década, no daría mucho margen de error. El mercado estaría lejos de contemplar una posible reversión a la baja en las estimaciones de beneficios durante el resto del año, a pesar de que dicho riesgo no es para nada desdeñable.

*** Pablo González Martínez es gestor de renta variable en Mapfre AM.