“La bolsa es un mecanismo que transfiere dinero de los impacientes a los pacientes” (Warren Buffett).

Hay tres informes/eventos anuales imprescindibles para todo buen inversor en los mercados de valores: la carta anual de Berkshire Hathaway (Warren Buffett), la junta anual de accionistas de Fundsmith y el Credit Suisse Global Investment Returns Yearbook.

El anuario del banco suizo es imperdible porque actualiza magnitudes muy útiles del largo plazo en los mercados financieros, así que, en el artículo de hoy, aprovecharé para resaltar algunos de los gráficos más relevantes del último estudio, actualizando así la columna que publiqué el año pasado con el mismo título, ya que varios amigos me comentan que la usan como manual para consultas rápidas.

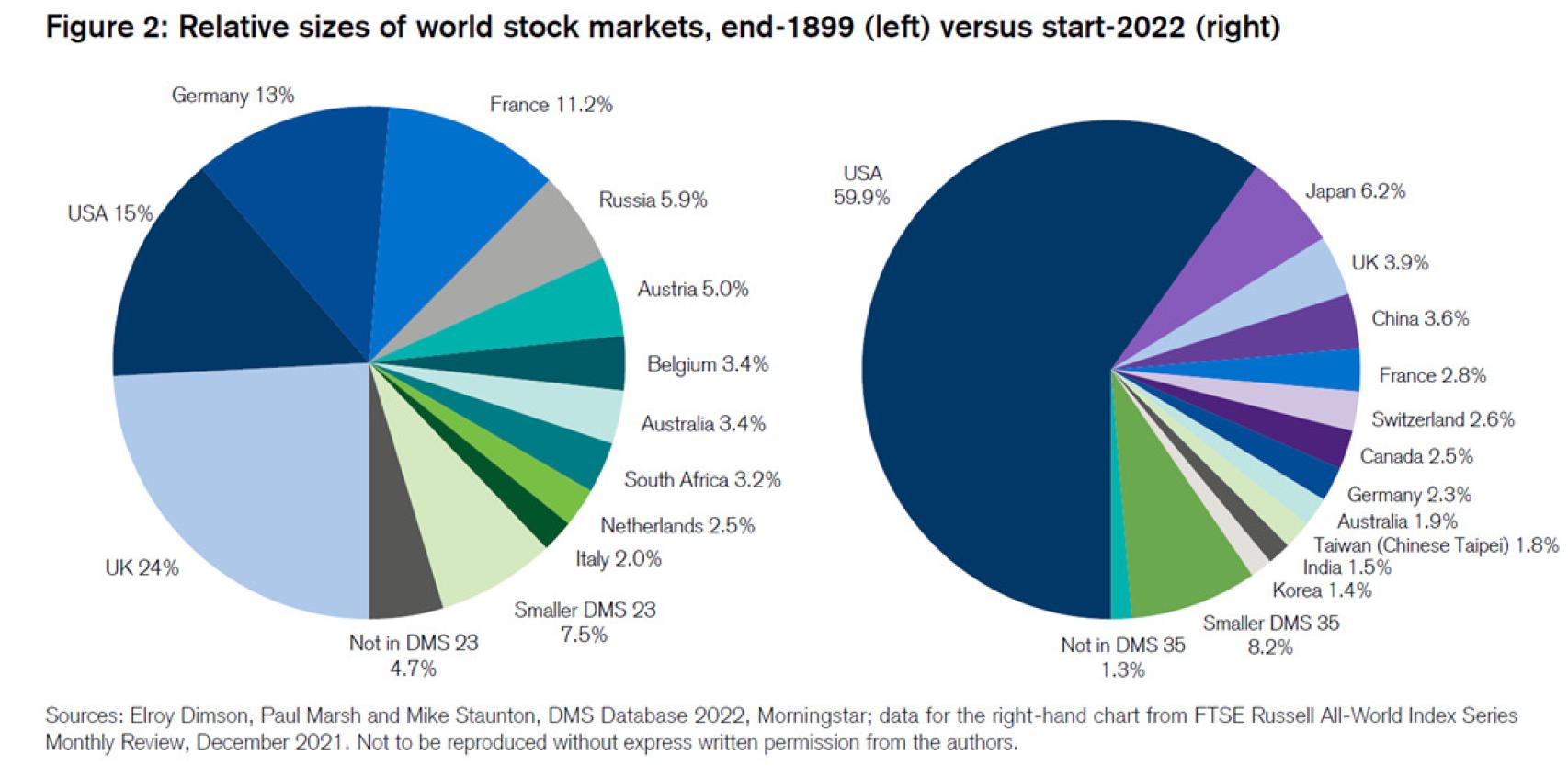

En el periodo de más de 100 años comprendido entre 1900 y 2021, los pesos de los países en la bolsa mundial han variado significativamente: Estados Unidos ha pasado a suponer más de la mitad del mercado (59,9%), aunque su PIB representa menos de la mitad de esa cifra en relación con el PIB mundial (25% aproximadamente). Esa diferencia tiene lógica, ya que la todavía primera potencia mundial ostenta las principales empresas del planeta y las que más valor aportan en casi todos los sectores y, principalmente, en el tecnológico.

En el periodo de más de 100 años comprendido entre 1900 y 2021, los pesos de los países en la bolsa mundial han variado significativamente

El desfase que, sin embargo, no tiene tanto sentido es el del caso chino. Pesa sólo un 3,6% en la bolsa mundial, pero su PIB equivale al 17% aproximadamente del global. Este desequilibrio se irá corrigiendo y he aquí precisamente una de las grandes oportunidades que hay en el mercado (y a más largo plazo, la India también). Además, sólo el 3% de la bolsa china está en manos de inversores extranjeros, por lo que el recorrido es enorme.

Ni que decir tiene que España no sale en la tarta ni se nos espera. Encima, en nuestra bolsa, hay muy poca presencia de sectores innovadores. No es de extrañar que nuestro Ibex lleve décadas siendo el patito feo y que los españoles sólo quieran invertir en ladrillo. Aun así, muchos seguirán mirando a nuestro selectivo como si importase demasiado:

En esta infografía de Schroders, podemos ver por qué insisto tanto con Asia y en concreto con China e India:

La poca presencia de sectores growth como el de la tecnología o el de la salud en el Ibex no es sólo un problema de nuestro país, sino algo común en Europa. A continuación, se comparan los pesos de los diferentes sectores económicos en la bolsa reflejando cómo han variado en más de un siglo. Reino Unido nos puede servir como proxy del Viejo Continente.

En ambas regiones (hacia el año 1900), el sector líder era el ferroviario, nada extraño en aquel entonces. Pero hoy (gráfico del anuario anterior porque, en la versión de este año, no lo han incorporado), el sector comandante en jefe de EE.UU. es el tecnológico. En Reino Unido (y en Europa), el peso de dicho sector es ínfimo:

Invertir en bolsa es un riesgo a corto plazo, no invertir en bolsa es un riesgo a largo plazo. Se dice que una vez le preguntaron a Einstein por la fuerza más poderosa del universo y el físico respondió que “el interés compuesto” (rentabilidad sobre la rentabilidad obtenida el año anterior y así sucesivamente).

La bolsa americana es la absoluta referencia mundial y ha dado una rentabilidad media anual de casi un 10% desde el año 1900 (6,7% descontando la inflación). ¿Vas a seguir teniendo eternamente el dinero muerto en la cuenta corriente? Un 10% durante muchos años es muchísimo. Ejemplo: Si tienes 30 años y eres capaz de ahorrar 300 euros al mes en bolsa, cuando te jubiles con 67 años habrás acumulado 1.250.000 euros. Después de leer esto, plantéate si vas a seguir despilfarrando el dinero:

Aunque este gráfico también es del anuario anterior, nos sirve para ver a la izquierda cuánto pondera cada país en el pastel de los mercados emergentes (China pesa casi un 40%) y a la derecha observamos el reparto de los llamados mercados frontera, es decir, la próxima hornada de emergentes (Vietnam supone casi el 20% y fue el más beneficiado por las restricciones de Estados Unidos a China al tener que desviarse las cadenas de producción):

Durante los ciclos de flexibilización monetaria en EEUU, las acciones dieron un rendimiento de un 9,3% anual por encima de las letras del Tesoro, dicha prima fue de un 2,7% durante los ciclos de ajuste. Es decir, incluso en dichos ciclos, a los inversores les habría ido mejor permaneciendo en bolsa:

En esta primera tabla de JP Morgan, podemos observar la rentabilidad desde 2010 de las diferentes clases de activos y estilos:

Y en esta otra, la rentabilidad de las principales bolsas mundiales:

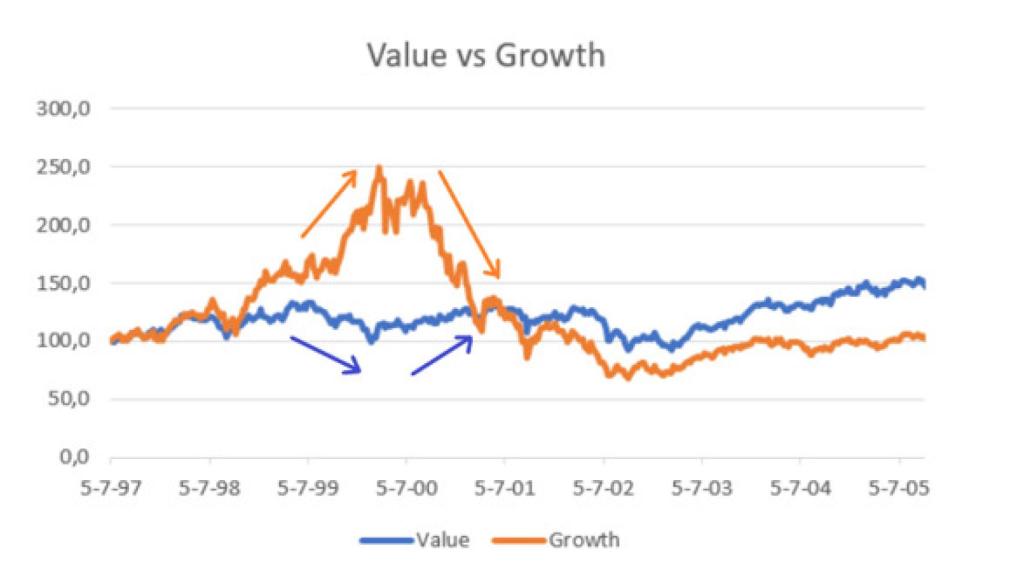

En este interesante gráfico de Morningstar, se ve que el value no tiene que ser antagonista del growth. Lo fue durante la burbuja puntocom y su estallido, pero, en tiempos normales, ambos estilos pueden seguir el mismo camino, al alza o a la baja:

Nunca comprarás en el mínimo exacto ni venderás en el máximo exacto. No es ninguna tragedia. El éxito depende completamente de cuán desapasionado seas con las fluctuaciones a corto plazo. El comportamiento es muy importante.

Peter Lynch decía: "Todo el mundo tiene capacidad intelectual para ganar dinero en bolsa, pero no todo el mundo tiene estómago".