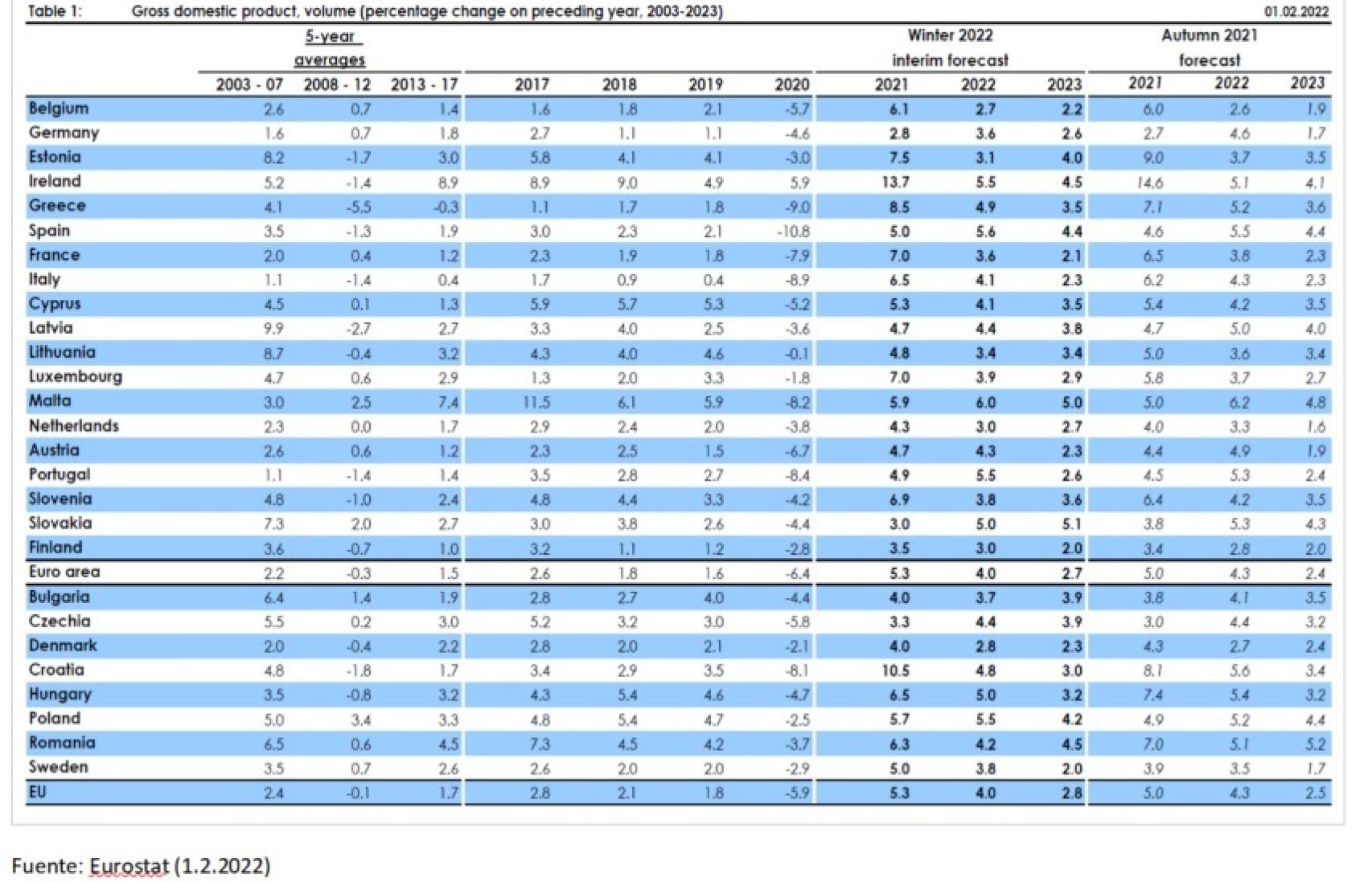

En la última semana hemos conocido las proyecciones de la Comisión Europea, en su Winter (Interim) 2022 Forecast, del conjunto de la Unión para los años 2022-23, que se recogen en la Tabla 1. Cómo suele ser habitual en estas ocasiones, los análisis se centran en comentar si las previsiones se han revisado al alza o a la baja con respecto a las de Otoño de 2021, y qué países tienen una mayor cifra de crecimiento, o si han recuperado los niveles previos a la pandemia con mayor o menor rapidez.

Tabla 1.

Para el conjunto de la Unión Europea las previsiones se han revisado al alza en 3 décimas para el año 2022, y a la baja en la misma cuantía para 2023. Y lo mismo para la zona euro. Ambas áreas recuperarán los niveles previos a la pandemia en este año 2022, aunque muchos países lo han conseguido ya en 2021, como los países nórdicos (Suecia, Finlandia, Dinamarca y los países Bálticos), y los del Este Europeo (Croacia, Hungría, Polonia y Rumanía).

España será el único país de la UE que, según la Comisión Europea, tendrá que esperar a 2023 para recuperar los niveles de PIB anteriores a la pandemia. Pero el motivo es la intensidad de su caída en 2020 y no tanto su ritmo de recuperación. De hecho, España será el segundo país que más crezca en 2022, por detrás solamente de Malta, y el 5º que más crezca en 2023, superado sólo por Irlanda, Malta, Eslovaquia y Rumanía. Todas estas previsiones van a estar sujetas a la evolución de la pandemia y su impacto sobre el sector turístico y en la industria del ocio y eventos masivos. Y, por supuesto, al impacto directo e indirecto de los fondos de recuperación europeos, EU Next Generation.

Pero, más allá del debate sobre la cuantía del crecimiento, se habla poco de la calidad del crecimiento. Y a largo plazo, lo relevante no va a ser la cuantía de estas tasas de crecimiento a corto plazo, sino la sostenibilidad del crecimiento a largo plazo, porque es lo que va a afectar al bienestar de los ciudadanos. Por ejemplo, ponemos mucho el foco, y es lógico, en el crecimiento del empleo, pero no se presta atención al crecimiento de la productividad, que es el motor de la renta per cápita a largo plazo de cualquier país. Sin productividad no hay crecimiento futuro, y no se garantiza la sostenibilidad del Estado del Bienestar. Sin productividad no se pagan las pensiones ni se pueden afrontar el resto de los gastos asociados al envejecimiento demográfico, como es el sanitario, o a los retos asociados a la desigualdad resultante del avance tecnológico y la globalización.

El debate sobre la calidad del crecimiento es, en el fondo, un debate sobre nuestro modelo de crecimiento. Pero también sobre la política económica. En particular, sobre la fiscalidad, sobre la composición del gasto e inversión públicos, sobre la regulación económica y financiera y sobre el papel de las instituciones y las reformas estructurales que afectan a los mercados y a las administraciones.

Para evitar la politización del debate, conviene recordar que cuando hablamos de “política económica” no nos referimos exclusivamente a la que lleva a cabo el Gobierno de la nación. La política económica la hacen todas las Administraciones públicas, gobernadas por casi todos los partidos de nuestro arco parlamentario, y también la hacen las instituciones europeas. En este artículo me voy a centrar en ese debate imprescindible sobre la calidad de nuestro crecimiento económico abordándolo desde distintas perspectivas.

1. La composición del crecimiento

El PIB es una síntesis de muchos componentes que explican los diferentes motores del crecimiento económico. Un crecimiento basado en el consumo o en la inversión inmobiliaria puede generar mucha renta y empleo a corto plazo, pero no es sostenible a largo plazo. No me refiero solamente a la cuestión medioambiental, que abordaré más adelante, sino a que ninguno de los dos componentes tiene un impacto recurrente sobre la actividad económica a largo plazo.

El consumo privado, por definición, es un gasto que impacta sobre el PIB solamente en el trimestre en el que tiene lugar. Posteriormente se “evapora”. Con la inversión inmobiliaria pasa algo parecido: solamente se contabiliza en el año en que se construye la nueva vivienda, y no vuelve a ser PIB nunca más. Una excepción es la inversión en mantenimiento o las reformas y mejoras en el hogar, que se contabilizan como “depreciación” o “consumo de capital fijo”, que es una parte del PIB (la “B” de producto interior “bruto”), aunque no sea inversión y producto neto.

Por el contrario, un crecimiento basado en la inversión productiva, es decir, en una inversión que aumenta el stock de capital productivo, tanto físico como humano y tecnológico, tendrá efectos recurrentes, pues ese stock de capital se utilizará en procesos productivos futuros como un input para generar más output. Esta es la base del crecimiento a largo plazo: tanto la acumulación del capital productivo como el avance tecnológico.

Pero, además, contribuirá a un empleo de mayor calidad y mejor remunerado porque la relación capital/trabajo mejorará. Ello también redunda en la calidad de crecimiento. Además de la inversión productiva, otro componente que mejora la calidad de nuestro crecimiento son las exportaciones de bienes y servicios. Aportan sostenibilidad en la medida en que son un reflejo de nuestra competitividad. Incluso si son exportaciones de bienes de consumo o de materias primas, generan capacidad de compra, sin desequilibrios externos, tanto de bienes de capital como de bienes de consumo procedentes de otros países.

En la situación actual española, cuyo crecimiento es criticado por muchos por los motivos que mencionamos al comentar la Tabla 1, sobre la “cuantía” del mismo, se ignora la composición que está teniendo lugar en los últimos trimestres, centrada en la parte más deseable de los componentes del PIB, es decir, en las exportaciones y en la inversión productiva, y no tanto en el consumo y en la inversión inmobiliaria. Eso, con frecuencia, no se pone en valor.

2. El desequilibrio externo

Hablar de exportaciones nos lleva inmediatamente a la cuestión del desequilibrio externo. España ha sido tradicionalmente un país con fuerte déficit por cuenta corriente. Es decir, hemos tenido que financiar nuestra inversión con ahorro procedente del exterior y esto con frecuencia nos ha causado problemas, porque hemos acumulado una deuda externa que luego se ha vuelto en nuestra contra.

Los EE.UU. se pueden permitir un endeudamiento externo elevado, porque pueden emitir una divisa aceptada globalmente como medio de pago y moneda de reserva. Pero para un país pequeño o mediano, como es el nuestro, cuando se acumula un importante volumen de deuda externa, sea pública o privada, se asume un riesgo que puede afectar notablemente al crecimiento a largo plazo. Eso fue lo que ocurrió en la crisis financiera internacional del año 2008: el grifo financiero se cerró para todo el mundo, pero los países fuertemente endeudados, como el nuestro, fueron los que sufrieron una “parada súbita” de su actividad económica.

España había acumulado fuertes déficits por cuenta corriente desde nuestra entrada en el euro, dada la mayor facilidad para el endeudarse con el exterior y a unos bajos tipos de interés. Lo relevante, tal y como describo en mi libro La Falsa Bonanza (Ed. Península) es que ese endeudamiento excesivo se produjo por parte del sector privado. De hecho, en el sector público hubo una notable reducción de la deuda en los años previos al estallido de la crisis financiera.

El equilibrio o incluso superávit por cuenta corriente, como el que estamos registrando en estos últimos años, es otro factor decisivo para evaluar la calidad de nuestro crecimiento económico. Es cierto que este equilibrio se debe, en parte, a un tipo de cambio del euro frente al dólar más favorable del que tuvimos durante la Gran Recesión y años posteriores, en los que la zona euro tenía la divisa más fuerte del mundo pese a registrar el crecimiento económico más débil. Pero, en cualquier caso, refleja una mejora de la competitividad de nuestra economía que también hay que poner en valor.

3. Necesidad de más ahorro

Una balanza por cuenta corriente equilibrada se puede conseguir por dos vías: una, tener un bajo nivel de inversión y, por tanto, no necesitar ahorro externo para financiarlo y, dos, disponer de un buen nivel de ahorro nacional, tanto público como privado. La primera opción es incompatible con el crecimiento, pues éste requiere inversión productiva. Por tanto, la única opción para tener un modelo de crecimiento “de calidad” es tener un nivel de ahorro suficiente.

En España tenemos una escasa cultura del ahorro, tanto público como privado. El ahorro privado se considera propio de gente temerosa, frugal, aburrida, que no sabe vivir la vida o extremadamente precavida. Para más INRI, la inflación, que ha sido relativamente más elevada que en otros países, ha desincentivado el ahorro, o lo ha empujado hacia activos “reales” (oro, joyas, arte, inmobiliario), que no se suelen canalizar hacia inversión productiva. Además, probablemente por esa cuestión cultural, una parte de la población y muchas fuerzas políticas defienden una fiscalidad sobre el ahorro que, no solamente no lo estimula, sino que lo perjudica. Más adelante me referiré a esta cuestión.

En cuanto al ahorro público, no hay prácticamente ninguna fuerza política que defienda una situación saneada de las cuentas públicas a lo largo del ciclo. Los superávits de 2005, 2006 y 2007 fueron los únicos que se registraron en la democracia, a pesar de vivir períodos de fuerte crecimiento económico.

En Portugal, por ir a un ejemplo cercano, los socialistas celebran y exhiben como un logro, la reducción de los déficits públicos. En España, por el contrario, todas las fuerzas políticas compiten por conseguir de Bruselas la autorización para un déficit lo más alto posible. Unos prometiendo rebajas de impuestos y otros aumentos del gasto público incluso en fases alcistas de ciclo. No es cierto que la derecha tenga más sensibilidad hacia el equilibrio de las cuentas públicas que la izquierda. Ya hemos visto que fue un gobierno socialista el que consiguió los únicos superávits públicos de nuestra historia democrática. Y también el único que promovió una reforma constitucional que introdujo límites para el déficit estructural para todas las AA.PP.

En el gráfico recojo, a partir de un trabajo de investigadores de FEDEA, la evolución del saldo público “estructural”, esto es, ajustado por ciclo, en la economía española desde 2007 hasta 2019, antes de la Covid-19. En ningún año se ha conseguido un saldo estructural cero, o cercano al -0,4% que marca como límite la reforma del artículo 135 de la Constitución. Ni siquiera en los años de recuperación económica, a partir de 2014. De hecho, en esos años, el déficit estructural aumentó hasta llegar al 4% del PIB. Y en la actualidad se sitúa en el 5%, en parte por los gastos asociados a la pandemia. Abordar el déficit estructural debe ser una de las tareas pendientes en la próxima recuperación económica, para reducir el endeudamiento y limitar las vulnerabilidades ante un cambio de tono de la política monetaria.

El debate aquí también se debe centrar en la composición del gasto público: apostar por inversión que fomente tanto la eficiencia como la equidad (salud y educación pública, por ejemplo) y el avance tecnológico y científico (I+D+i, tecnologías de la información y comunicación, cierre de la brecha digital) deben ser el foco de atención y no sólo la cuantía del gasto.

4. La sostenibilidad medioambiental

Muchas veces se ha argumentado que el cumplimiento de los objetivos medioambientales entra en colisión con el crecimiento de la productividad. Es cierto que, en algún caso puntual, como el de las macro granjas, puede haber esa contradicción: la ganadería intensiva es más productiva, produce más carne y más barata, pero es un disparate desde el punto de vista del medioambiente.

Pero, en general, no hay tal dilema, y el crecimiento que respete los criterios medioambientales va a ser más sostenible también desde el punto de vista económico: mayor respeto a los recursos naturales, preservación de nuestra biodiversidad, que es un factor atractivo para el inversor internacional y para los potenciales nómadas digitales, reducción de nuestra dependencia energética con el exterior, mejora de la calidad del aire y su impacto sobre la salud pública, apuesta por la movilidad eléctrica, cambio de modelo hacia un turismo de mayor calidad, promoción del teletrabajo, una reducción pactada de la jornada laboral, etc.

Todas ellas deben ser complementarias a las ya “clásicas” políticas de apuesta por las energías renovables y por el ahorro y la eficiencia energética, para cumplir los objetivos 2030 y de emisión nula de CO2 en 2050 a los que nos hemos comprometido internacionalmente. Pero lo relevante no son sólo los objetivos, sino también los instrumentos. Y, entre ellos, destaca sin duda la fiscalidad.

5. Una fiscalidad razonable

Cualquier sistema fiscal debe cumplir los tres principios de “suficiencia” (que recaude más de lo que cuesta gestionarlo), “equidad” tanto vertical (que quien más gane, pague más) como “horizontal” (tratar por igual a dos personas con la misma renta, aunque uno sea ahorrador y el otro no) y “eficiencia”, es decir, que favorezca el crecimiento a largo plazo. Generalmente se habla de la equidad vertical, la horizontal se suele ignorar, y muy poco de la suficiencia. Y de la eficiencia, que es de lo que va este artículo, prácticamente nada.

En el caso español, una fiscalidad “razonable”, además de cumplir con los tres principios anteriores, debe favorecer: (i) el ahorro privado y (ii) el cumplimiento eficiente de nuestros objetivos medioambientales. Abordarlos simultáneamente es perfectamente posible, pues ambos criterios son compatibles. El ahorro ayuda al medioambiente y el respeto por el medioambiente estimula el ahorro. Abordar la fiscalidad desde esa perspectiva no sólo contribuiría a suplir las carencias de nuestro modelo productivo (insuficiencia de ahorro, dependencia energética, descarbonización) sino que, además, reforzaría la calidad de nuestro crecimiento.

En las próximas semanas comenzará el debate sobre la reforma fiscal, a partir del informe que han preparado los expertos y que aún no conocemos. Va a ser un debate muy importante y, probablemente, intenso. Sin duda, lo seguiremos desde estas páginas.

Miguel Sebastián - ICAE y Universidad Complutense