La Bolsa.

Recompra de acciones, sí pero no a cualquier precio

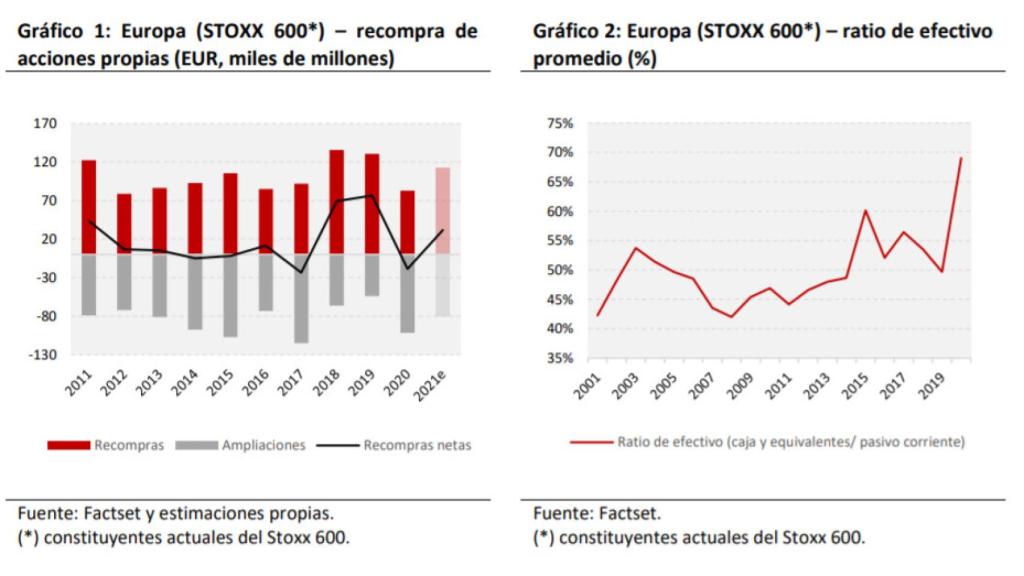

Las recompras de acciones propias (o share buybacks, en inglés) están de vuelta en Europa. De acuerdo a las estimaciones del consenso, el importe destinado a este fin superaría nuevamente los 100.000 millones de euros en el año para el agregado de los constituyentes actuales del índice bursátil STOXX 600. Así, las compañías ya recuperarían los niveles alcanzados en los años anteriores al estallido de la pandemia. Asimismo, el importe neto, una vez deducidas las ampliaciones, es muy probable que vuelva a situarse en terreno positivo, debido a que las compañías cuentan con abundante liquidez en sus balances.

El importe dista mucho de las cifras al otro lado del Atlántico. En EEUU el montante total de las recompras por parte de las compañías integradas en el índice S&P 500 se ha situado varias veces por encima de 200.000 millones de dólares en un solo trimestre. No obstante, las recompras seguirían ganando protagonismo en los próximos años en el Viejo Continente por su carácter de retribución flexible, frente a la mayor rigidez que suponen las políticas de retribución al accionista en forma de dividendos en efectivo.

Un argumento al que se suele recurrir, para criticar la recompra de acciones propias, es que evitan que los beneficios se reinviertan, impidiendo así la generación de empleo y limitando el crecimiento económico. Este último razonamiento obvia el hecho de que las compañías pueden simplemente retener en su balance el efectivo generado, sin necesidad de invertirlo en nuevos proyectos o distribuirlo a los accionistas.

Por otro lado, la decisión de recomprar acciones se toma habitualmente en base al exceso de liquidez, o flujo de caja libre, una vez deducido el importe que se destina a acometer las inversiones que se consideran generadoras de valor. Esto contribuiría a una asignación de capital más eficiente dentro de la economía en su conjunto, estimulando la inversión y/o el consumo, ya que los accionistas podrían destinar dicha liquidez, que de otro modo podría simplemente acumularse en el balance de las compañías, hacia otros proyectos de inversión más rentables y/o a un mayor consumo.

Otro argumento en contra de las recompras es que éstas provocan un incremento artificial en el beneficio por acción (BPA) de la compañía y, por ende, tienden a 'inflar' el precio de la acción. De ser así, los directivos que tuviesen parte de su retribución ligada al comportamiento de los títulos (por ejemplo, vía opciones), podrían hacer uso de los programas de recompra de acciones para anteponer sus intereses personales a la generación de valor a largo plazo para los accionistas.

El argumento sólo sería correcto si el mercado fuese lo suficientemente ineficiente como para que se crease cierta 'ilusión unitaria'. Si bien es cierto que la recompra de acciones incrementa el BPA, cualquier inversor debidamente informado ajustaría el valor que otorga a sus títulos por la pérdida de efectivo que se produce en la compañía tras la recompra de acciones. Así, el impacto sobre la riqueza inmediata de los accionistas sería nulo, de la misma forma que ocurre con el pago de dividendos.

Los argumentos anteriores, pese a sus limitaciones, ponen de manifiesto la importancia que tiene conocer tanto el motivo por el cual se realizan las recompras como la forma en la que se llevan a cabo. Raramente serán justificables los programas de recompra de acciones que impidan a la compañía destinar fondos internos para acometer proyectos de inversión generadores de valor y/o puedan comprometer su solvencia debido a un endeudamiento excesivo.

Por otro lado, aunque el mercado fuera lo suficientemente eficiente como para no dejarse engañar por un incremento artificial del BPA, sigue existiendo la posibilidad de que se produzca un abuso de mercado si las condiciones de ejecución del programa no están sujetas a ciertas limitaciones.

En Europa dichas condiciones están reguladas, por lo que el inversor puede estar más tranquilo al respecto. Así, las compañías deben hacer pública toda la información del programa (el importe máximo que se asignará al programa, el período durante el cual está autorizado y el propósito del mismo) y notificar dichas transacciones a la autoridad competente. Igualmente, los programas deben de cumplir requisitos específicos de negociación y restricciones establecidos por la regulación para evitar una posible manipulación de la cotización.

Los equipos directivos de las compañías cotizadas suelen hacer un buen trabajo explicando a los inversores los criterios que siguen para asignar el capital, incluyendo la política de remuneración al accionista vía dividendos y/o recompra de acciones propias. No obstante, en contadas ocasiones delimitan de forma explícita el precio/nivel de valoración a partir del cual dejarán de recomprar acciones. Sin menospreciar todo lo comentado anteriormente, pensamos que el precio es el factor clave para juzgar si un programa de recompras tiene o no sentido.

A diferencia del reparto de dividendos, donde el valor de mercado de los títulos juega un papel irrelevante, la recompra de acciones a un precio superior a su valor intrínseco destruiría valor para los accionistas que no vendiesen sus títulos. Esto es así debido al carácter de retribución voluntaria de las recompras de acciones, que altera el porcentaje de participación que tienen los accionistas en el capital de la compañía1 . Los que venden sus acciones cobran el efectivo y diluyen su participación, mientras que, por contra, los accionistas que no venden sus títulos ven como su participación en la compañía se incrementa.

Es probable que distintos accionistas tengan visiones dispares respecto al valor intrínseco de la compañía. Asimismo, sus necesidades de liquidez serán diferentes. Estas variables determinarán que accionistas venden o no sus títulos. Sin embargo, todos ellos agradecerían conocer de antemano los niveles de precios a los cuales el equipo directivo ve razonable ejecutar las recompras de acciones.

El poder de las recompras de acciones propias a largo plazo puede ser muy beneficioso para los accionistas siempre que éstas se realicen por debajo de su valor intrínseco. Para un accionista que no vende sus acciones, es como comprar más acciones de la compañía, a un precio por debajo de su valor, sin tener que realizar ningún desembolso por ese incremento en la participación.

Las recompras tendrán sentido sólo si se enmarcan dentro de una política más amplia de asignación de capital. Esta sería una condición necesaria, pero no debería ser considerada suficiente por los propios accionistas, que deben plantearse, tal y como aconseja Warren Buffet a los miembros de los consejos de administración que se plantean recomprar acciones: "que lo que es inteligente a un precio, es estúpido a otro".

*** Pablo González, gestor de renta variable de Mapfre AM.