Un inversor observa pantallas de negociación bursátil.

El rally más odiado de la historia

La creencia de que lo verdadero para una parte lo es para el conjunto es lo que se denomina la falacia de la composición. Se trata de una apreciación común que encontramos de forma cotidiana en muchos aspectos de nuestra vida. También en economía. ¿Afecta esta falacia al comportamiento de los inversores?

La falacia de la composición infiere que un equipo eleva su categoría si cuenta con un jugador excepcional sin importar que el resto de jugadores tengan un nivel mediocre. Lo curioso es que si lo analizamos al revés, partiendo de un jugador malo, no se llega a la misma conclusión. Eso se debe a la existencia de sesgos entre lo que es bueno y lo que es malo.

Cuando se trata de inversiones colectivas la irracionalidad de los individuos a la hora de tomar decisiones lleva a incurrir en no pocas contradicciones. Por ejemplo, reconocer que la renta variable vive en una inmensa burbuja, pero se niega la evidencia. El caso es que los inversores tienden a justificarse constantemente para no quedarse fuera de la corriente.

No recuerdo haber hablado con un gestor que en privado negase la tremenda sobrevaloración de los activos de riesgo

Antes de este terrible vaivén emocional en el que se han convertido las bolsas, no recuerdo haber hablado con un gestor que en privado negase la tremenda sobrevaloración de los activos de riesgo. Especialmente, en la renta variable. Y no es porque las bolsas estén en su pico de valoración sino por el hecho de que es la primera vez que se aprecia una sincronización tan asombrosa por los elevados niveles de valoración alcanzados. ¿Qué es lo que hace tan odioso este momento de mercado?

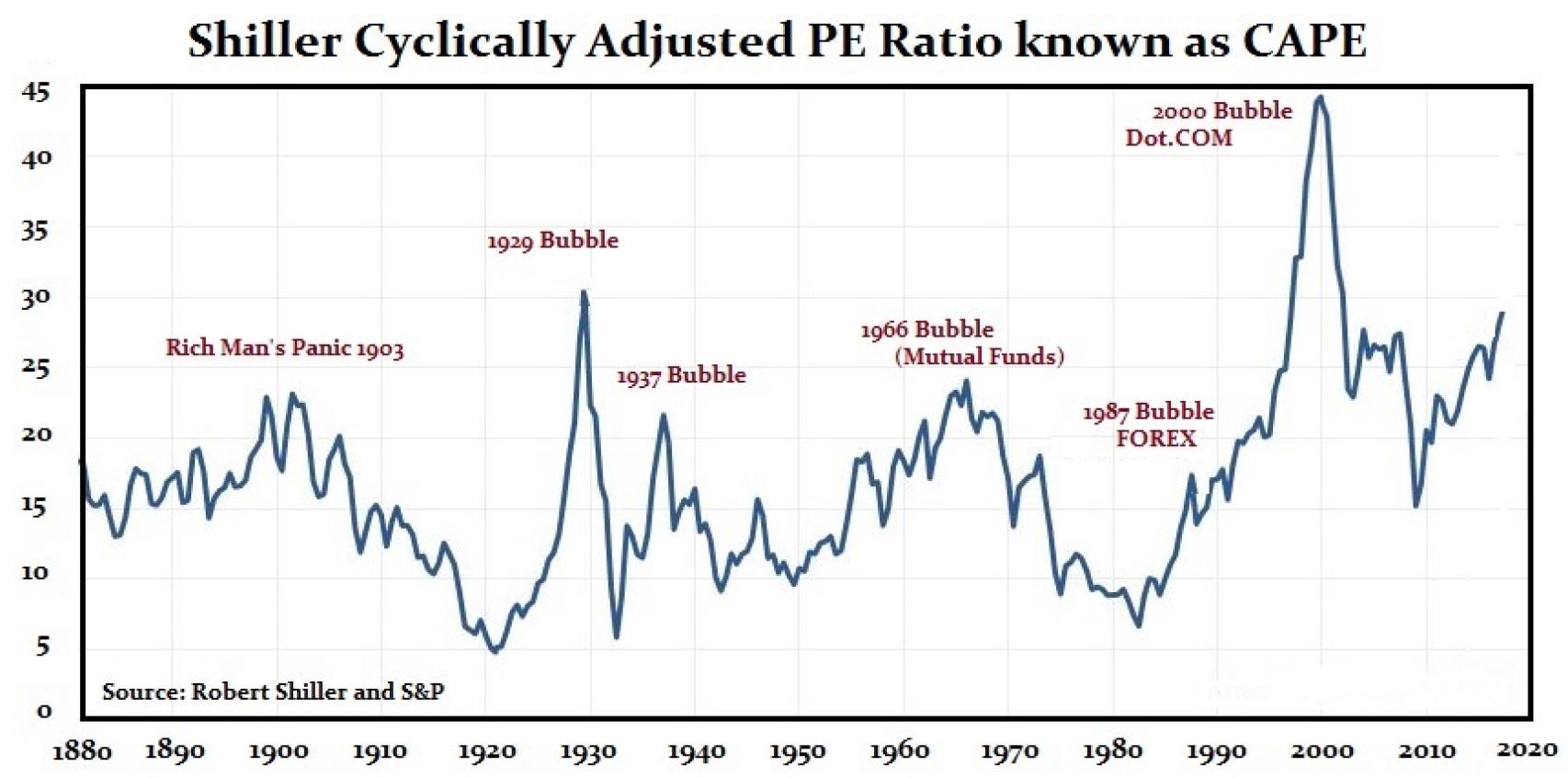

Demostrar que las bolsas están muy caras no parece una razón plausible como muestra el hecho de que las valoraciones antes de la caída provocada por la pandemia, ya se situaban por encima de una vez, y hasta dos, la desviación estándar respecto a la media histórica. Y eso no impidió que el S&P 500 alcanzase su máximo histórico. El ratio de Shiller, el indicador de valor por excelencia, muestra hoy un ratio precio-beneficios ajustados de 28 veces frente a una media histórica de 16 veces. Camino de dos veces la media con la mayor incertidumbre que he conocido sobre los beneficios futuros.

Evolución del ratio de Shiller.

Es un hecho que la política monetaria de los últimos veinte años ha acabado con la racionalidad aplicada a las inversiones. El resultado, hasta el momento, de este experimento monetario ha llevado a que medio mundo conviva con tipos negativos y la teoría del ciclo nos dice que, con tipos reales negativos, la escasez de proyectos rentables lleva a que se tomen decisiones subóptimas de inversión.

Ahora mismo el índice FAANG, que comprende cinco valores americanos cuyas proporciones son ya monstruosas, supone por sí solo más de una quinta parte del S&P 500, una proporción que no se aplica a los beneficios. Con ello, el promedio más optimista de ratio precio-beneficios de ese índice debería situarse en unas 40 veces. Pagar ese múltiplo equivale a afirmar que el rendimiento esperado es de un 2,5% neto. Claro, si el treasury ofrece una rentabilidad del 0,64%, puede parecer hasta que tiene sentido comprar renta variable siempre y cuando la prima de riesgo exigida siga tan baja como en los últimos tiempos.

La realidad es que opinar sobre los riesgos de la tremenda burbuja de valoración solo merece el calificativo de agorero

El caso es que tras este incomprensible rebote, el S&P 500 vuelve a estar cerca se sus recientes -sí recientes- máximos históricos, dirigiéndose como un cohete a renovarlos. Pero es que el Nasdaq está tan solo a 250 puntos de superar ese hito.

La realidad es que opinar sobre los riesgos de la tremenda burbuja de valoración que son hoy por hoy las bolsas, especialmente la americana, solo merece el calificativo de agorero. Dicen que es un pesimismo inherente de quienes opinamos de forma contraria. Los que formamos “la minoría opinática”.

La psicóloga Teresa Amabile resumió muy bien esta última idea al afirmar que “el pesimismo suena profundo, en tanto que el optimismo parece superficial”. Ese balanceo intelectual no se da en el actual contexto en el que los inversores cuanto más superficiales más optimistas se vuelven, lo que sin duda es contradictorio ya que, como dice Daniel Kahneman, los inversores son más sensibles a las pérdidas que a las ganancias.

Es ese enfrentamiento entre la realidad y la ficción, lo que hace que el rebote de mercados que hemos presenciado desde los mínimos del año, probablemente sea el “más odiado de la historia”, porque la negación de la realidad puede ser el paso decisivo hacia un error descomunal.