Imagen de archivo sobre Nasdaq-100.

Kodak y la locura de las bolsas

Eastman Kodak fue fundada en 1889 en Nueva York. Su éxito comercial fue la creación del carrete de papel para fotografía. Con el tiempo, pasó a convertirse en uno de los principales fabricantes de cámaras fotográficas popularizando su uso. Retrató la llegada del hombre a la luna en 1968 y ha sido uno de los mayores proveedores de películas cinematográficas. Su eslogan “Usted aprieta al botón, nosotros hacemos el resto” recoge la perfecta simplificación de una estrategia que permitió que la fotografía llegara a todos los públicos.

Detrás de un siglo de liderazgo, además de grandes aciertos, también hay decisiones erróneas que conforman una extensa bibliografía empresarial. La llegada de la fotografía digital y posteriormente la incorporación de las cámaras a los aparatos de telefonía móvil, acabaron dictando su sentencia de muerte hasta que en 2012 se declaró en bancarrota.

Desde ahí, Kodak se reinventó dando un giro radical a su actividad al entrar en el mundo de la tecnología blockchain creando una suerte de plataforma de derechos de imagen para profesionales de la fotografía. Incluso ideó una criptomoneda con la que monetizar esos derechos, la Kodakcoin. La compañía pareció renacer de tal forma que a pesar de acogerse al Chapter 11, duplicó en muy breve espacio de tiempo su capitalización al calor de una idea que le alejaba casi definitivamente de su actividad original.

Sin embargo, el mecanismo de protección que ampara la Ley de Quiebras americana no es garantía de éxito. Kodak, a pesar de contar con una oportunidad para reestructurar su deuda y de contar con nuevas líneas de liquidez, estaba abocada nuevamente a la quiebra después de su fiasco blockchain hasta que hace algunos días la administración Trump le concedió un préstamo de 765 millones de dólares para la producción de componentes para medicamentos. El milagro de la multiplicación se hizo otra vez realidad y el valor bursátil de la compañía llegó incluso por momentos a ser de treinta veces superior.

Esta breve historia, contada de forma acelerada, resume a la perfección la histeria en la que se ha instalado el mercado de acciones americano. Uno podrá afirmar que el Nasdaq es la viva imagen de la especulación y que por tanto no debería ser extraño observar este tipo de comportamientos. Como el que provocó que Kodak pasase de menos de 100 millones de dólares a una valoración que llegó a rozar los 3.000 millones en apenas tres sesiones.

Seguro que todo el mundo tiene anécdotas sobre compañías que de la noche a la mañana quintuplican su valor por arte de magia. O viceversa. La historia ha caricaturizado muchas veces el mercado de acciones como una suerte de bingo en el que con poco se podía apostar al negro o al impar y hacerse multimillonario al instante.

La popularidad de los robinhood es el giro copernicano de la inversión moderna que ilustra cómo no tener ni la más remota idea del mundo financiero apenas es impedimento para invertir. Simplemente bastan unos cientos de dólares, elegir al azar o por indicación de un bloguero una compañía que aparentemente está destruida y dejar que la magia negra del mercado haga el resto.

También lo vimos con Hertz, la empresa de alquiler de vehículos que estando en bancarrota pretendía realizar una ampliación de capital justo después de infringir una pérdida total a los accionistas que pretendía acudir, antes incluso de reestructurar su deuda, y cuyas acciones se dispararon por la acción de los robinhood. Pero qué ocurre cuando, por poner dos ejemplos, hablamos de Tesla o Amazon.

Se ha entrado en una especie de irracionalidad perfecta en la que todo vale. Se argumenta que si Amazon es capaz de crecer sus ingresos en un trimestre al 40%, qué mas da cómo se valoren sus beneficios. A 3.000 dólares la acción sus ganancias se pagan a casi 150 veces.

Hace quince años su múltiplo medio era inferior a 100 veces. Hoy es un 50% superior con un crecimiento similar. Qué decir de Tesla. Ahora empieza a acumular de forma marginal beneficios pero su capitalización se equipara a la de todo el sector. ¿Qué es lo que recoge la acción, tecnología o su concepto disruptivo? Ambas cosas son intangibles y subjetivas pero lo cierto es que como fabricante produce una fracción mínima de lo que el conjunto de la industria. Y, como siempre digo, no ha inventado el coche eléctrico.

Big Techs Earnings.

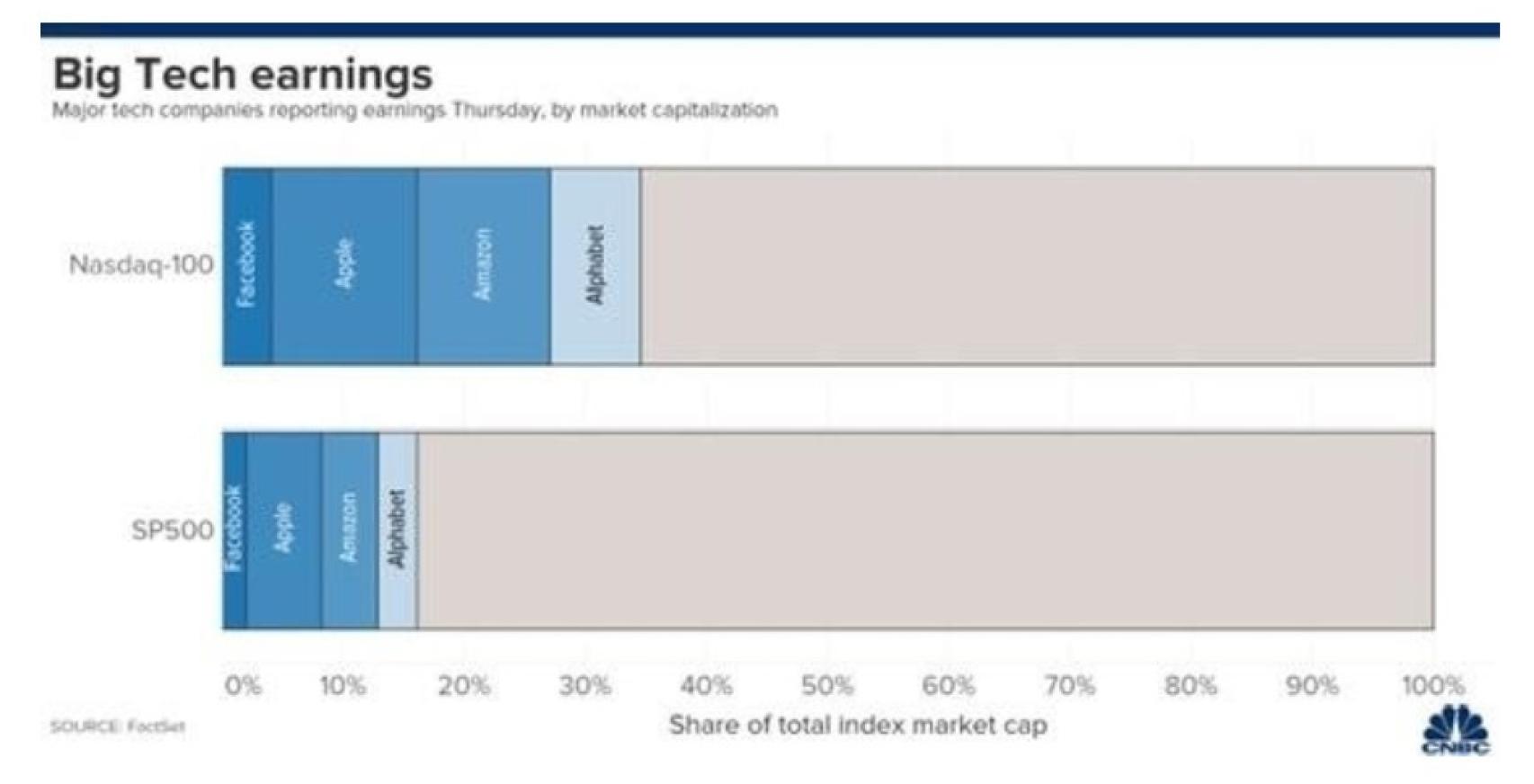

La locura es tal que la capitalización de las cinco mayores empresas americanas equivalen por sí solas a las bolsas británica y alemana... juntas. Lo que ocurrió el jueves pasado fue muy significativo. El mismo día que se conoció la mayor caída trimestral del PIB de EEUU en toda su historia, el Nasdaq se movió contracorriente como si la economía real no fuese con estas empresas.

Y fue así gracias a las cifras publicadas por algunas de las compañías representativas del nuevo paradigma financiero que provoca que una quinta parte del SP500 se concentre en solo cuatro nombres cuyos beneficios son una fracción del total. Por eso el índice cotiza tan caro como que hoy supera dos desviaciones estándar su media histórica.

Si cuando empecé en el mundo de la inversión hace casi treinta años alguien me hubiera dicho que una empresa que fue disruptiva, innovadora, de liderazgo consolidado, la mayor compañía de cámaras del mundo, iría varias a la bancarrota porque todo el mundo realiza fotografías con sus teléfonos móviles, que pasaría de fabricar papel fotográfico a monedas virtuales para acabar haciendo fármacos... habría pensado que, efectivamente, invertir en bolsa es ir al casino.

*** Alberto Roldán es economista y gestor.