Juan Miguel Villar Mir de Fuentes junto a su padre, Juan Miguel Villar Mir. Reuters

OHL busca ayuda en su socio IMF para enterrar su problema mexicano

La constructora española busca excluir de bolsa a OHL México después de la debacle bursátil del último año.

Noticias relacionadas

- Claves de la histórica multa a OHL por su contabilidad en México

- Acusan a OHL de usar policías corruptos para encarcelar a un empresario rival

- México investiga el flujo de ingresos entre Grupo Villar Mir y OHL

- La CNBV de México multa a Deloitte por infracciones en sus informes sobre OHL (Villar Mir)

- Cómo se evaporaron 1.000 millones de OHL en seis semanas

- OHL pone en riesgo las cuentas públicas del estado de México DF

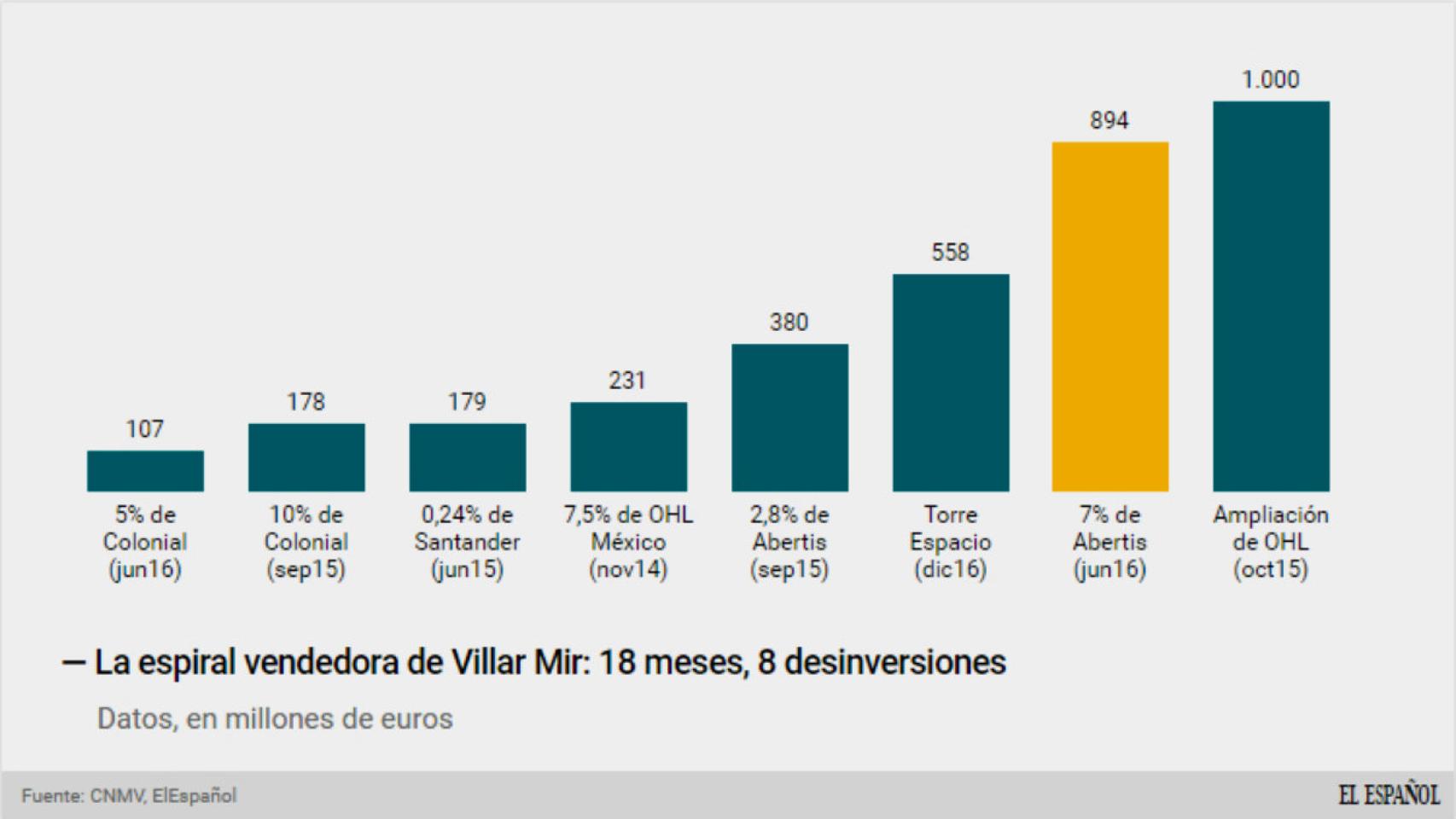

Todo comenzó con OHL México. La filial mexicana de la constructora española comenzó a abrir grietas en el imperio de los Villar Mir, obligándole a replegarse de los múltiples frentes en los que había cobrado presencia entre 2012 y 2014 a través de su holding y OHL, el buque insignia del grupo. En poco más de un año y medio, el grupo español ha puesto todo a la venta total o de forma parcial.

Desde las posiciones relevantes en el accionariado de grupos como Abertis, Colonial o Banco Santander hasta iconos urbanísticos en Madrid (Torre Espacio, Canalejas), gigantes de otros sectores como Ferroatlántica (fusionada y colocada en bolsa como Ferroglobe), las joyas de la corona de su negocio de concesiones en México y hasta la propia matriz, con una histórica ampliación de 1.000 millones de euros. En total, más de 3.500 millones de euros recaudados para cancelar deudas.

Principales ventas de OHL.

Todo con tal de poner freno al efecto dominó iniciado por su filial OHL México, a la que ahora busca sacar de la Bolsa azteca para enterrar sus peores pesadillas: el caso de los sobornos a funcionarios por parte de directivos de la empresa -cuya cúpula ha sido relevada al completo- y el escándalo todavía por resolver sobre su contabilidad, cuestión por la que fue multado su auditor (Deloitte) y la propia OHL en una sanción histórica de la CNBV.

El supervisor de la bolsa obligó a la constructora a recomponer parte de sus cuentas con información adicional y modificar parte de sus estados contables. En concreto, la constructora había catalogado sus activos como ‘rentabilidad garantizada’ (que avala el 100% de la inversión realizada por OHL y le garantiza un retorno adicional).

Esta etiqueta contable protegía sus concesiones como el Circuito Mexiquense (Conmex) o el Viaducto Bicentenario, entre otras; y le ha permitido a OHL presentar beneficios, al anotarse ingresos futuros como se si tratase de un 'activo financiero' (cuyo retorno puede medirse y está determinado) en lugar de como 'activo intangible' (la retribución no es exacta, ni puede estimarse de manera fiel).

El Estado de México dijo la semana pasada en un documento oficial que el grupo OHL “carece de un derecho incondicional de cobro de unos supuestos ingresos por parte de esa Administración” y, por lo tanto, “no dispone de una garantía de recuperación” de la inversión y del rendimiento de la autopista Circuito Exterior Mexiquense, el principal activo del grupo en ese país y en el mundo. En base a ese derecho, OHL habría sumado a sus cuentas unos ingresos indebidos de 57.252 millones de pesos (equivalente a 2.800 millones de euros) sólo en relación al Circuito Exterior Mexiquense, según estimaciones de la auditora Infraiber.

.

De potencial querellante a socio comprador

Ese blindaje le permitió también atraer inversores a su emisión de bonos de OHL México por más de 300 millones de dólares, así como la venta del 25% de Conmex al fondo australiano de infraestructuras IFM en abril de 2015 por más de 600 millones de dólares (unos 546 millones de euros). Fuentes financieras aseguraron a este diario que OHL se podría enfrentar a las demandas de los fondos e inversores internacionales que compraron esos bonos y acciones con la información suministrada entonces por la constructora al mercado y a los reguladores.

Ahora, sin embargo, parece que los movimientos podrían ir encaminados a una OPA de exclusión de OHL México con la participación del fondo austrialiano IFM. “Existen conversaciones preliminares con un fondo de inversión que ha manifestado interés en estudiar la posible realización de una OPA conjunta”, aunque advierte que “en ningún caso OHL está considerando invertir fondos adicionales para la adquisición de nuevas acciones” y calificó la posible operación ante la CNMV como “una mera posibilidad”.

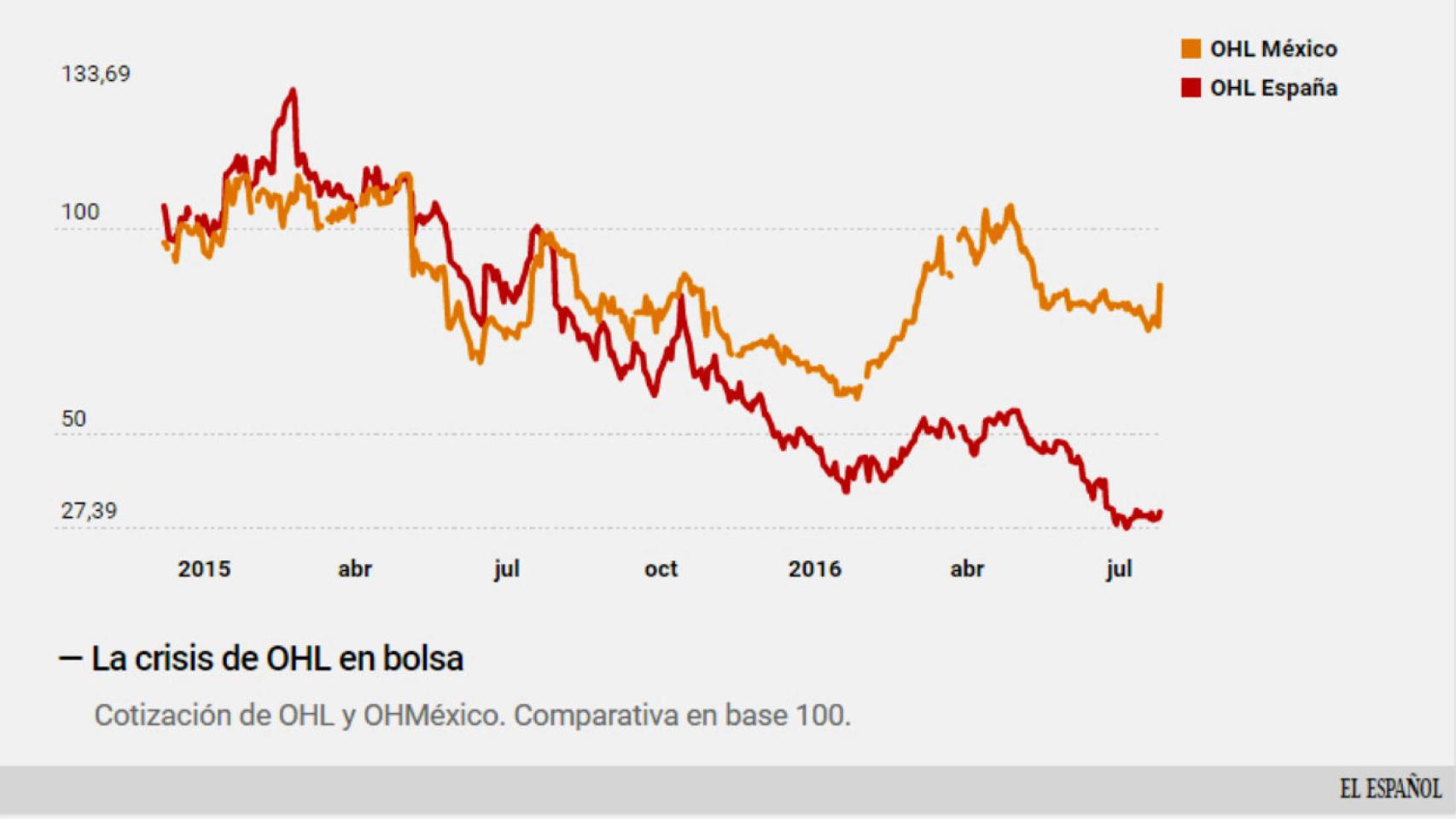

La constructora, que ostenta un 56% de su filial mexicana, ha visto como se ha desplomado el valor de su participación en los últimos doce meses debido a la incertidumbre contable que pesaba sobre OHL México. Las acciones de esta empresa se dispararon un 27% en la Bolsa mexicana el martes ante la posibilidad de que el fondo de infraestructuras IMF lance una oferta por el 44% que no tiene OHL.

Paralelamente, la cotización de su matriz OHL en la Bolsa de Madrid registró un ascenso del 5,3%, si bien acumula una caída del 70% desde sus máximos de 2014, que le ha llevado a dar un vuelco corporativo con, entre otras cuestiones, el relevo de Juan Miguel Villar Mir padre por su hijo, la salida del anterior del anterior consejero delegado, Josep Piqué, o los escándalos del yerno Javier López Madrid.