Alierta, al teléfono. Efe

Alierta juega con fuego: más deuda y derivados financieros sobre Telefónica

La operadora se endeuda en 600 millones de euros para blindar el pago de dividendo ante el bloque de la venta de O2 en Reino Unido

3 marzo, 2016 01:47Noticias relacionadas

- Telefónica pagó 1,4 millones de dólares al año a Urdangarin en EEUU solo por figurar

- Las ocho razones que explican por qué los resultados de Telefónica no son buenos

- Fidel Castro y César Alierta: “Oye, chico, ¿tú eres del PP? No, yo soy del 'Partido del Tabaco”

- Golpe en las cuentas de Telefónica tras su plan masivo de bajas en España

“Es como una ampliación de capital, pero sin el efecto dilutivo directo que tiene”. Telefónica ha decidido zanjar el debate sobre la vulnerabilidad de su dividendo en efectivo con una operación novedosa en el mercado español y que, como en otras ocasiones, puede marcar tendencia para el resto de emisores del Ibex 35. La operadora que preside César Alierta emitirá bonos a cinco años ligados a la evolución de las acciones de la empresa por importe de 600 millones de euros, a razón de 100.000 euros por bono y dirigidos a inversores institucionales. El francés BNP Paribas y los estadounidenses Goldman Sachs y Citigroup ejercerán de maestros de ceremonias de la colocación de estos ‘bonos especiales’.

Tienen varias peculiaridades y no está exenta de complejidad. Es la primera vez que se emiten desde España. No son convertibles en acciones, pero funcionan como ellos, aunque al liquidarse, el emisor paga en efectivo por diferencias. Para poder hacer esto, la emisión de deuda va arropada por una montaña de derivados financieros sobre la compañía española. Así consta en el hecho relevante enviado a la CNMV: “Telefónica ha contratado con algunas entidades financieras opciones de compra de acciones de Telefónica liquidables en efectivo con objeto de cubrir la exposición de Telefónica a cualesquiera pagos que deban realizar bajo la Opción de Conversión en Efectivo”.

Una operación inesperada

Traducido al lenguaje llano: la empresa realiza una cobertura con derivados sobre sus propias acciones para pagar a los inversores de estos bonos con vencimiento en 2021, que ofrecen un cupón del 0%, se emiten con un valor inicial del 101%. El precio de referencia de las acciones de Telefónica a efectos de la opción de conversión en efectivo todavía está por determinar, pero la operadora aplicará una prima del 20% sobre la media aritmética de la cotización entre el 3 y 16 de marzo. La cotización de Telefónica cerró este miércoles en los 9,8 euros, tras subir un 3,2%, de manera que ese nivel de referencia se situaría, a día de hoy, en cerca de los 12 euros por acción.

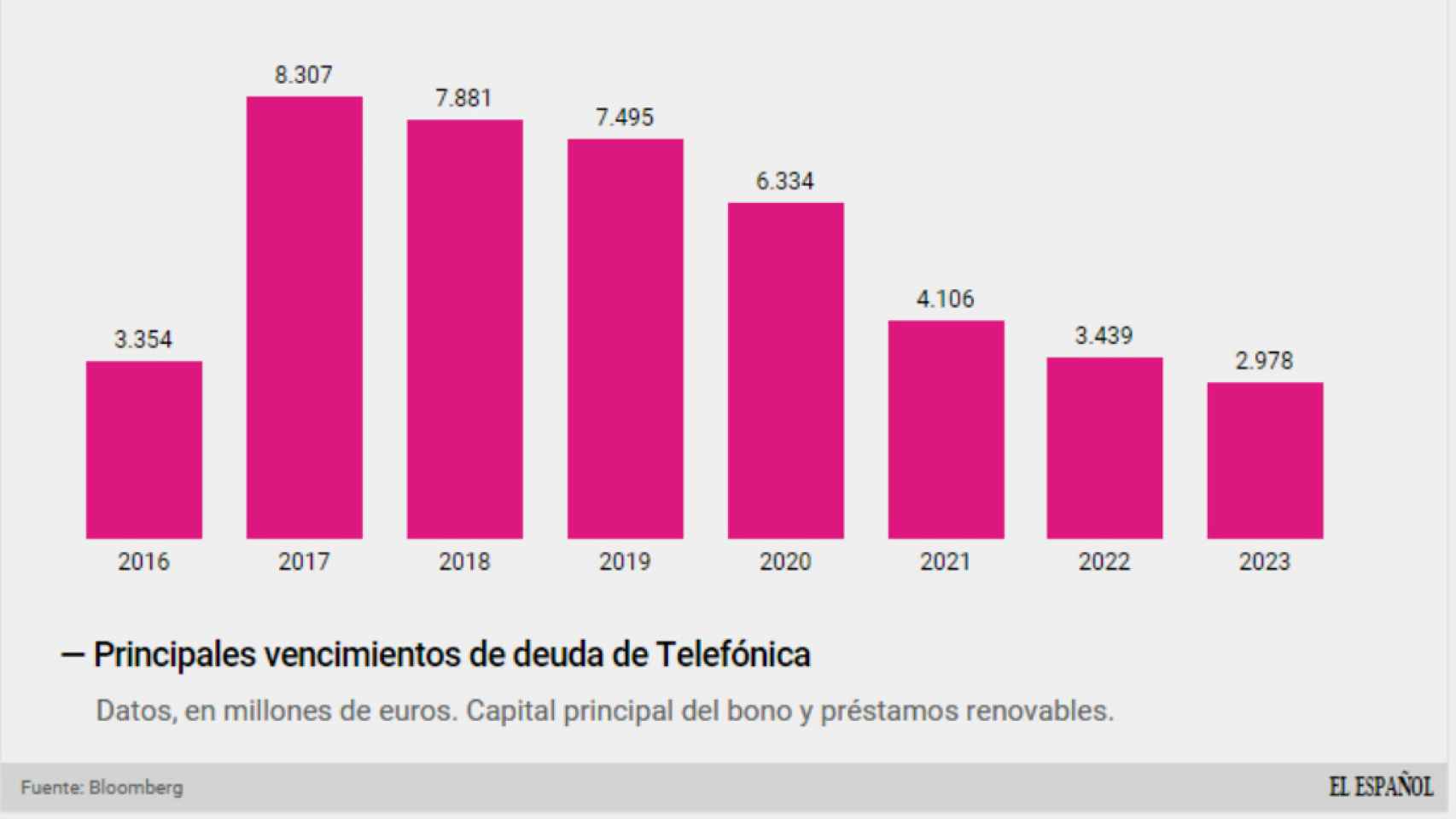

La emisión de Telefónica llega de forma inesperada, apenas una semana después de presentar los resultados anuales y escenificar, a capa y espada, que mantendrá el dividendo. La operadora necesita movilizar más de 3.600 millones de euros anuales para remunerar a los accionistas conforme a lo prometido (0,75 euros), sin embargo, no las tiene todas consigo. Alierta ha incumplido el compromiso de reducir la deuda de la compañía -que se elevó en 2015 un 10%, hasta rozar los 50.000 millones de euros-, debido a que la operación de venta de O2 en Reino Unido sigue atascada y corre el riesgo de ser aparcada definitivamente. Hasta 2023 tiene vencimientos por valor de unos 43.000 millones.

Deuda viva de Telefónica hasta 2023.

Telefónica espera ingresa 10.250 millones de libras con la venta (unos 13.150 millones de euros, casi 900 millones menos por el desplome de la moneda británica). Es el principal motivo por el que la operadora se ha quedado sin margen de maniobra financiero y ha tenido que recurrir a una compleja operación financiera. El próximo lunes será un día clave, ya que el comprador Hutchison Whampoa se reúne en Bruselas para escuchar las condiciones de los reguladores europeos.

Alierta y su afición a los derivados

César Alierta tiene un pasado como bróker e inversor profesional, algo que siempre ha marcado su gestión al frente de la multinacional española de las telecomunicaciones. En los años 80 montó Beta Capital, una de las sociedades de valores que reinaban en los corrillos de bolsa de la época. En los 90, ya dirigiendo la antigua Tabacalera, saltó a los titulares por un caso de información privilegiada -que acabó prescribiendo- protagonizado por su sobrino.

Alierta siempre ha estado muy pendiente de la bolsa y ha sufrido en sus carnes el riesgo de algunas apuestas bursátiles y, en demasiadas ocasiones, con derivados financieros, instrumentos apalancados que se emiten sobre un activo subyacente -Una acción o un bono-, y permiten multiplicar pérdidas o beneficios con un menor importe de capital invertido. Warren Buffett, el acreditado y reputado inversor de Omaha, calificó a los derivados las “armas de destrucción masiva” de los mercados.

El presidente de Telefónica ha sufrido los derivados en su propio bolsillo. En una ocasión para bien y en dos para equivocarse de pleno. En marzo de 2007, Alierta compró 8,2 millones opciones sobre acciones con precio de ejercicio en 22 euros y acertó de pleno: los títulos de la empresa se revalorizaron un 40% en los seis meses siguientes, desde los 15,7 a más de 23 euros. Aquella operación le generó pingües beneficios. La compañía alcanzó su punto más alto en la ‘era Alierta’ con un valor en bolsa de más de 110.000 millones de euros. Un año más tarde, el ejecutivo se vino arriba e intentó repetir operación para lanzar un mensaje al mercado sobre el potencial de Telefónica.

Sin embargo, la crisis financiera ya estaba galopando en los mercados internacionales. En abril de 2008, Alierta compró dos millones de opciones con precio de ejercicio en 30 euros frente a los 19 euros de su cotización. Su apuesta no pudo tener resultado: los derivados perdieron todo su valor tras el desplome del 30% de Telefónica en el siguiente semestre. En 2011, por tercera vez, Alierta comunicó a la CNMV otra operación personal con derivados sobre las acciones de Telefónica, que entonces cotizan por debajo de 11 euros. El exbroker volvió a apostar: opciones con ejercicio en 18 euros y una inversión de 3 millones de euros que acabó por esfumarse tiempo después porque la operadora no levantó el vuelo en bolsa.

En los últimos tiempos, las principales apuestas con derivados alrededor de Telefónica no las ha realizado el presidente, sino la propia empresa. Dos de las más relevantes se han realizado sobre otras dos empresas cotizadas: la tecnológica Indra -en la que controla alrededor del 6% a través de estos instrumentos- o el grupo de medios Prisa -donde Telefónica tiene el 8% del capìtal en permutas financieras-.