El ministro Montoro en los pasillos del Congreso en octubre. Reuters

Cinco razones por las que los inversores pagan por prestarle dinero a España

El Tesoro coloca por primera vez letras a 12 meses con rentabilidad negativa, con el volumen de deuda pública en máximos históricos

18 noviembre, 2015 01:40Noticias relacionadas

La simulación es la siguiente. El inversor va a la ventanilla de Hacienda porque quiere hacer un préstamo al Estado. El funcionario de turno sonríe, o tal vez no, pero lo que sí hace es decirle: tiene usted que pagar un 0,05% para prestarnos este dinero. El inversor sabía que venía a esto, acepta sin dudarlo y deja todo su dinero en la ventanilla.

Esta sería la simulación de lo que ocurrió en la mañana del martes con la subasta de letras del Tesoro en la que colocó 4.465 millones en letras con vencimiento a seis y 12 meses cobrando en los dos tramos. Ésta es la primera vez que el Estado consigue financiarse a un año en negativo, de este modo, todas las letras ya están en negativo. La duda lógica es, ¿qué interés tienen en pagar por prestar dinero? Éstas son las cinco respuestas.

.

1. La amenaza de deflación

Lo primero que quiere cualquier inversor es proteger su dinero. En otras palabras, valora que los activos en los que deposita sus ahorros sean seguros, líquidos y que protejan la capacidad de compra de su dinero. La deuda del Tesoro es segura, es líquida y, además, es rentable.

¿Cómo puede ser rentable si paga un interés negativo? Muy sencillo, si la inflación sufre una caída mayor, en términos de poder adquisitivo, ese dinero tiene un precio mayor. Esto es lo que se conoce en economía como rentabilidad real y se obtiene restando la inflación de la rentabilidad nominal.

Actualmente la inflación en España está en el -0,7% y la subasta del martes se saldó con un interés medio del -0,049%. Si la inflación se mantiene en negativo (algo que es perfectamente probable teniendo en cuenta que el petróleo sigue su desplome), significa que la rentabilidad real que recibe un inversor por estas letras es del +0,651%. Dato que se obtiene restándole a la rentabilidad nominal (-0,049%) la inflación (-0,7%). Con estos datos sobre la mesa, ya no parece tal locura aceptar deuda con tipos negativos.

2. Ganar dinero con tipos negativos

Muchos inversores no tienen ninguna intención de quedarse en estas letras hasta su vencimiento, sino que quieren ganar dinero más rápido. Entonces dejan de fijarse en la rentabilidad que paga un activo para fijarse en el precio. En renta fija, como en cualquier otro activo, su rentabilidad se mueve en sentido opuesto a su precio. Esto es así porque, cuanto más cuesta comprar un título (mayor es su precio), la rentabilidad es menor.

Por ejemplo, las letras que emitió el martes el Tesoro tenían un precio de 1.000,5 euros, pero, a su vencimiento, el organismo devolverá menos al inversor, sólo 1.000 euros, lo que significa que su rentabilidad es del -0,05% que consiguió el organismo. Si el precio cayese hasta 999 euros, la rentabilidad se movería en el sentido contrario, por lo que subiría, hasta situarse en el +0,1%. El Tesoro explica el funcionamiento de las subastas de letras aquí.

Este escenario refleja que hay inversores que creen que la rentabilidad de estos títulos seguirá cayendo en el mercado y, por tanto, su precio irá subiendo. Por este motivo, no les importa aceptar una deuda con unos tipos en interés en negativo, si confían en poder venderla a un precio más alto en el futuro.

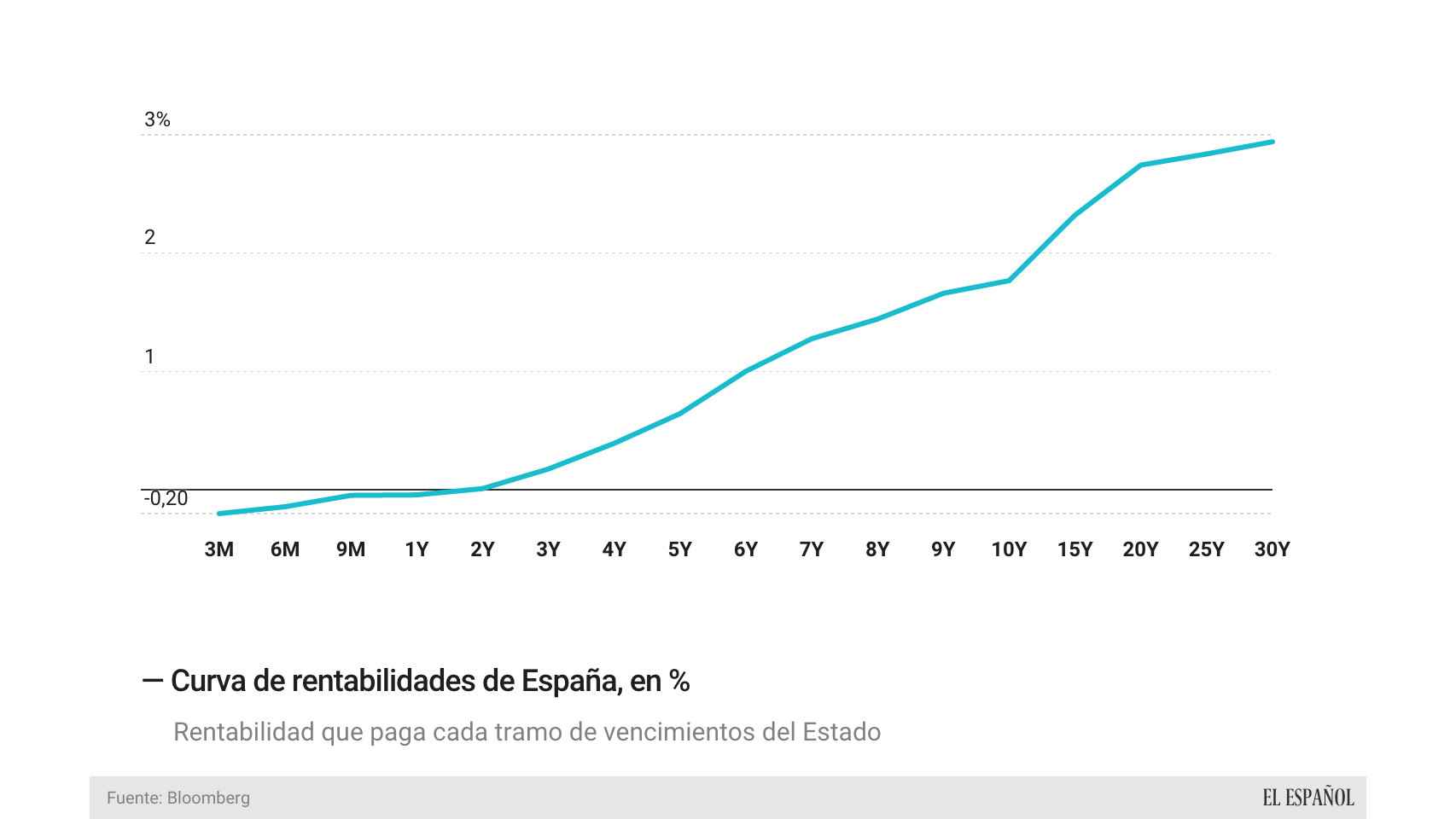

3. Curva de rentabilidades

Hay otro argumento a favor del inversor que acepta comprar deuda en negativo: la pendiente creciente de la curva de rentabilidades. Esta curva marca precisamente la rentabilidad que paga cada tramo de la deuda en el mercado. En España, por ejemplo, las letras a 12 meses cotizan con una rentabilidad del -0,038% y las letras a 3 meses, en el -0,197, esto es, una rentabilidad mucho más negativa.

.

Entonces, un inversor puede hacer esta suposición: si los tipos de interés del mercado no cambian, si mi letra que hoy tiene un vencimiento de 12 meses paga un -0,038%, cuando sólo le queden tres meses de vida, pagará un -0,197%. Esto es, una rentabilidad más baja que significa, un precio más alto. Así, sólo por el paso del tiempo, su activo se podría revalorizar (siempre con la condición de que las rentabilidades no varíen en el tiempo). Bajo el supuesto de estas rentabilidades, su letra habría pasado de cotizar en 1000,38 euros a 1001,97 euros.

4. Más estímulos del BCE

Los inversores tienen un gran motivo para confiar en que las rentabilidades van a seguir bajas durante unos cuantos meses y es que viene el Banco Central Europeo con su regalo de Navidad: una nueva ronda de estímulos monetarios. La entidad ha insinuado que decidirá en diciembre si es el momento apropiado para dar un nuevo impulso a sus políticas expansivas, ya sea comprando más deuda, o bajando el tipo de interés de los depósitos todavía más (está en el -0,2%).

Los estímulos monetarios suponen relajar más las condiciones financieras de la región y aumentar la demanda de deuda, por lo que las rentabilidades tenderán a caer más y, por lo tanto, los precios a subir. Esto es lo que ya está descontando ya el mercado. De hecho, esta caída de las rentabilidades de las letras españolas hasta niveles históricos está anticipando un gran regalo navideño del presidente del BCE, Mario Draghi.

5. Esta deuda no es para minoritarios

Lo que está claro después de estas respuestas es que la gestión de la deuda que paga rentabilidades negativas es compleja y, por tanto, sólo asequible para inversores cualificados. Hay que tener en cuenta que los inversores minoritarios no pueden marcar el precio que quieren en la subasta de deuda, sino que aceptan el precio medio fijado.

¿Significa esto que el minoritario debe dejar de realizar peticiones al Tesoro si no está dispuesto a aceptar deuda en negativo? No, el pequeño ahorrador puede estar tranquilo, el Gobierno vela por el buen recaudo de su dinero.

En el verano de 2014, cuando la rentabilidad de las letras empezó a cotizar en negativo, el Ministerio de Economía introdujo una modificación normativa con el que elimina todas las peticiones no competitivas (las que no marcan un precio) si la rentabilidad de la subasta se cierra en negativo. De este modo, el Tesoro no podrá colocar a un inversor minoritario una letra con un retorno negativo.

La deuda desbocada de Rajoy

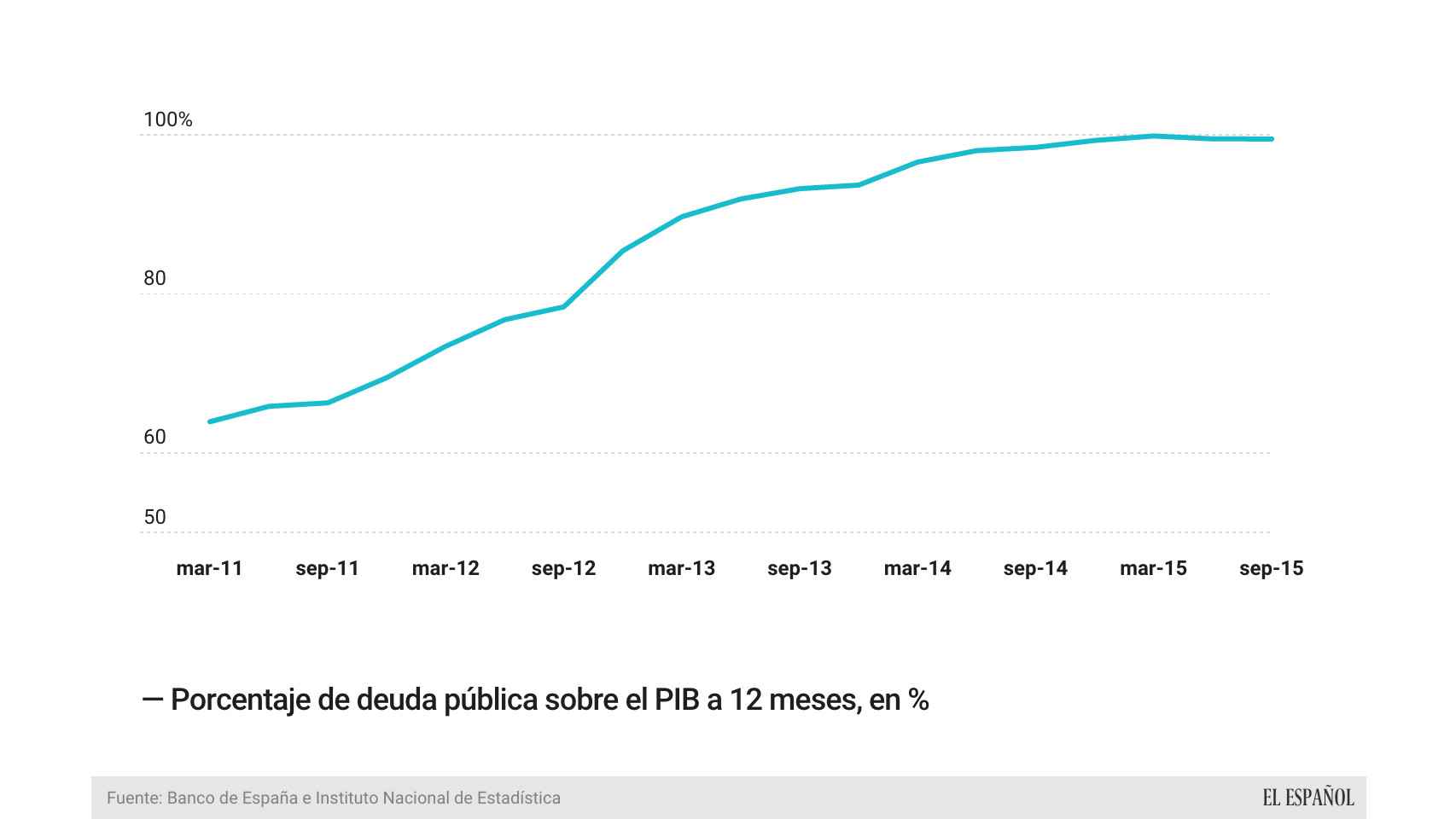

La deuda de las administraciones públicas marcó en septiembre un nuevo máximo histórico al subir hasta los 1,062 billones de euros, según los datos publicados el martes por el Banco de España. Un avance que supone dejar la deuda del país en comparación con el PIB a 12 meses del 99,5%. Malas noticias para el pasivo del Estado que supera en septiembre en ocho décimas el objetivo para todo el año, y eso que el ritmo de crecimiento del PIB sigue siendo alto (del 3,4% interanual).

La legislatura de Mariano Rajoy se ha caracterizado por el fuerte aumento de la deuda pública, sólo maquillada en los últimos trimestres gracias al fuerte crecimiento del PIB. Pero los datos no engañan: el pasivo de las administraciones está en máximos históricos, aunque la ratio frente al PIB no esté en su nivel más alto, gracias al avance de la economía.

.

Antes de la llegada de Rajoy a la Moncloa, la deuda de las administraciones públicas contabilizaba 0,72 billones de euros y cuatro años después ha aumentado casi un 50%, hasta superar los 1,06 billones de euros. Esta subida sin precedentes en España ha provocado que el endeudamiento del Estado haya pasado del 66,3% antes del inicio de la legislatura hasta el 99,5% actual, esto es, 33,2 puntos más de PIB de deuda.

Sin embargo, en los últimos trimestres se ha producido un claro cambio en la tendencia del endeudamiento de España. Un efecto positivo que se debe exclusivamente a la fuerte expansión de la economía y no a que la deuda haya dejado de subir, ya que, de hecho, sigue marcando máximos históricos. En el segundo trimestre, la ratio de deuda se contrajo en 0,36 puntos del PIB y en el tercer trimestre, cayó en 0,02 puntos.