José María Álvarez Pallete durante la presentación de resultados de Telefónica. Efe

Telefónica consolida su ‘rally’ bursátil: un 40% de subida desde diciembre

Los resultados de 2016, con la venta de Telxius y las mejores previsiones convencen a los inversores.

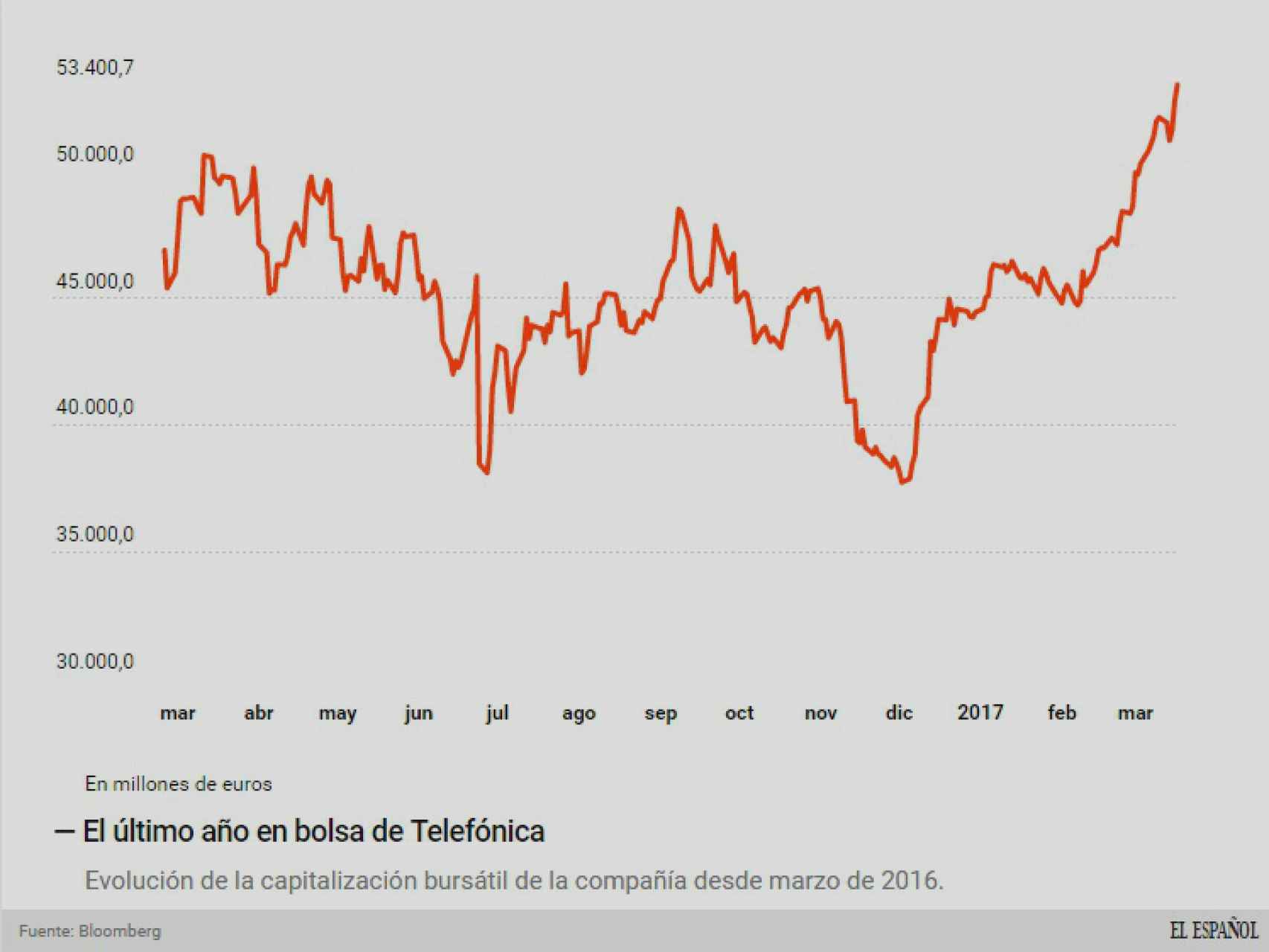

20 marzo, 2017 01:47El primer día de diciembre concluyó con las acciones de Telefónica en su nivel más bajo desde 2002. Era un nuevo suelo. Las dudas sobre su deuda, cuya ‘rating’ fue rebajado por Moody´s a principios de noviembre, hicieron mella. Los dos fracasos consecutivos para vender su filial de infraestructuras Telxius y los problemas para hacer lo propio con su negocio británico O2 seguían en la retina de los inversores. Pero justo desde ese momento la ‘teleco’ inició un ‘rally’ que no ha abandonado.

Desde ese 2 de diciembre, la compañía se ha revalorizado en bolsa un 40% y ha ganado más de 15.700 millones de euros de capitalización en bolsa. Ha superado la barrera de los 53.000 millones. En este tiempo, los bajistas han aflojado su presión y hoy controlan la cifra más baja de acciones desde el pasado mes de junio.

Resultados y reducción de deuda

Los resultados del último trimestre del año 2016 han sido también clave en esta ‘resurrección’ en bolsa. Especialmente, en el lado de la deuda. Sólo en los últimos trimestres del ejercicio pudo rebajar el pasivo en 1.000 millones de euros de manera orgánica, a través de la caja que generan con su negocio. En total ascendió a 48.595 millones de euros.

¿Qué previsiones de reducción hay para este ejercicio 2017? La compañía no ha aportado datos, pero el resposnable financiero de la compañía, Ángel Vilá, aseguró durante la conferencia de analistas para presentar los resultados que la deuda se reducirá “inorgánicamente” al menos con lo que ingresen de la venta de Telxius y también a través de su caja.

La evolución en bolsa.

La venta de Telxius se consiguió el pasado mes de febrero. Pese a que se trata de una desinversión menor, que no permitirá reducir de manera muy significativa la abultada deuda, sí se trata de un ‘espaldarazo’ tras dos intentos fallidos a lo largo del año pasado. En total, 1.275 millones de euros que los recibirá de manos del fondo de capital riesgo KKR por el 40% de la firma.

En el programa de desinversiones, importante para esa reducción de la deuda, la compañía sigue trabajando en rentabilizar su filial británica O2. Entre las opciones se baraja la posible integración con Liberty Media, primer grupo de cable de del Reino Unido, según ha publicado Expansión.

Los analistas se alían

En este contexto, los analistas han ido mejorando sus perspectivas. Morgan Stanley subió a finales de febrero de 9,5 a 9,9 euros el precio objetivo. Más recientemente, en la primera semana de marzo, JP Morgan lo ha elevado hasta los 12,20 euros desde los 11,70 euros anteriores. El banco estadounidense entiende que la valoración actual es “atractiva” y creen que los riesgos están “a la baja”.

Por su parte, Citi resaltó a principios de mes el potencial de crecimiento en el medio plazo de los ingresos de la compañía, que se suman a un mayor ritmo de desendeudamiento y un incremento de los márgenes.

Una de las consecuencias de este optimismo es que muchos de estos expertos que siguen a la ‘teleco’ presidida por José María Álvarez-Pallete optan por no recomendar la venta de las acciones. En concreto, se han colocado en el nivel más bajo desde el año 2011. Sólo un 10% plantea deshacerse de los títulos.

Pese a todo, la compañía se encuentra en el límite de lo que espera el mercado de mejora. Incluso está por encima. Según el consenso de analistas recogido por la agencia Bloomberg, el precio objetivo se queda en 10,25 euros, un 3% por debajo del nivel al que se cerró la cotización el pasado viernes.

Los bajistas aflojan

En el mes de diciembre también hubo récord de bajistas (inversores que apuestan a la caída de la empresa en bolsa) en el accionariado de Telefónica. Llegaron a controlar el 3,77% de las acciones. El recorte del dividendo y los problemas con la deuda fueron factores determinantes. Uno de los dos fondos con mayores apuestas a la baja ha reducido su posición: Boussard ha pasado del 1,1% al 0,89%.

Desde ese techo del 3,77% ha habido una reducción paulatina de inversores bajistas. A principios de este mes de marzo estos fondos controlaban el 2,16%, un punto y medio menos que tres meses antes, según los datos aportados a la Comisión Nacional del Mercado de Valores (CNMV).