Ángel Ron, presidente de Popular Efe

Crisis bursátil del Popular: el banco de Ron toca fondo y vale casi la mitad que el Sabadell

- El ‘annus horribilis’ del que fuera tercer mayor banco en España continúa tras perder un 70% en lo que va de 2016.

Noticias relacionadas

- Sabadell y Popular se despeñan en bolsa tras sus malos resultados

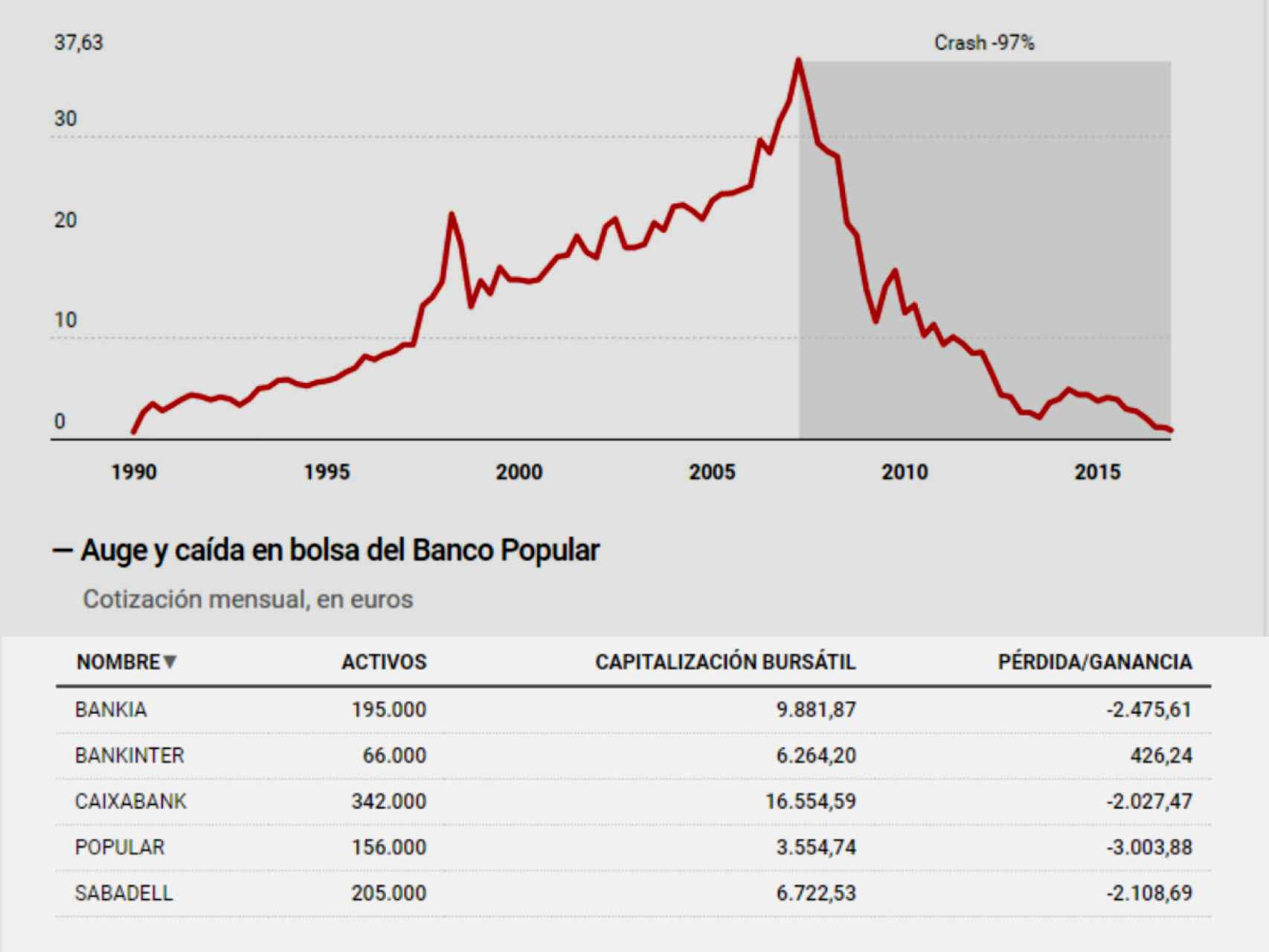

- El desastre de Popular: un 95% de caída en bolsa desde que estalló la crisis

- Ron saca la tijera: Banco Popular confirma hasta 3.000 despidos y el cierre de 300 oficinas

- La CNMV multa con un millón al Popular por 'mala praxis' en la venta de productos financieros

- Ron cesa al consejero delegado de Banco Popular y nombra a Larena

Banco Popular se encuentra en mínimos desde que salió a bolsa. El precio de su acción ha caído por debajo del euro por acción, nivel habitualmente ligado a las empresas en crisis, reestructuración y acciones de carácter especulativo. La entidad que preside Ángel Ron se ha convertido en una de esas corporaciones sobre las que se cierne un incierto futuro: camina sobre mínimos históricos, ha perdido un 70% de su valor en lo que va de 2016, el equivalente a más de 3.000 millones de euros, y ya vale poco más de la mitad que su rival directo, Sabadell, uno de los potenciales candidatos a protagonizar una fusión con el Popular, o Bankinter. Otras de sus referencias en el pasado, Caixabank o Bankia, le quintuplican y triplican en bolsa, respectivamente.

El ‘crash’ en bolsa ha desembocado en un profunda crisis accionarial, que desembocó en la salida de la familia Del Valle, su socio de referencia desde finales de 2013 con algo más del 6% del capital. Los multimillonarios mexicanos, dueños del grupo financiero BX+ donde la entidad española tomó una participación del 24% a cambio del respaldo de su accionista. El pulso con el actual equipo gestor acabó en septiembre con su salida del consejo de administración de la entidad española.

El resto de accionistas se ha mantenido fiel a Ron y al nuevo rumbo marcado por el consejero delegado Pedro Larena para recuperar la rentabilidad del gigante bancario, cuyos activos superan los 150.000 millones de euros, más del doble que Bankinter (66.000 millones) y un 25% menos que Sabadell o Bankia.

.

Los bajistas, ‘accionistas’ de referencia

Tanto la Sindicatura de Accionistas (10%), que agrupa a las familias fundadores y ex directivos del banco; como la aseguradora alemana Allianz (3,5%), socio histórico de la entidad en los últimos lustros, o la francesa Credit Mutuel (4%) han aguantado el último terremoto en bolsa a cambio de soportar millonarias pérdidas sobre sus acciones, sufrir la retirada de dividendos y suscribir ampliación tras ampliación.

La dilución de sus participaciones accionariales ha quedado incluso ensombrecida por la presencia de fondos de inversión que tienen posiciones cortas sobre la entidad, es decir, que ganan dinero con la caída de la cotización y cuya operativa se basa en pedir prestadas acciones, venderlas y recomprarlas a un precio más bajo.

Este tipo de inversores institucionales acumula un 7,79% del capital de Popular, porcentaje valorado en unos 272 millones de euros, que triplica la posición que tenían en julio. AQR Capital (2,92%), Marshall Wace (2,19%) y Samly (0,8%) llevan la voz cantante en su particular ataque contra el banco, algo que ha denunciado el propio Ron, no sólo ahora, sino durante la crisis de 2008.

Sin embargo, su discurso ha quedado debilitado porque algunas de las posiciones que defendía con vehemencia ante los accionistas han sido desmentidas por la propia realidad. Hasta abril, incluso en la Junta General de Accionistas del banco celebrada en ese mes, el discurso de Ron se mantuvo impasible frente a las sospechas sobre la debilidad del banco que ya manejaban los inversores.

En cuestión de seis semanas, Popular pasó de defender su “solidez y fortaleza” a pedir ayuda a sus accionistas con una ampliación de capital de 2.500 millones de euros, sacar la tijera para recortar en un 20% su plantilla y ahora ha rescatado un plan que antes se negó a poner en marcha: un banco malo con sus activos inmobiliarios.

La crisis estratégica acabó con la salida del consejero delegado, Francisco Gómez, y el fichaje de Pedro Larena como nuevo primer ejecutivo de la entidad bancaria. El banco acaba de finalizar esta semana el proceso de ajuste de plantilla, que supondrá la salida de 2.877 empleados. Por edades, los dos grupos más numerosos son los mayores de 59 años (56%) y los menores de 45 (14%), según los datos de la entidad.

Ocho de cada diez bajas se producirán en seis comunidades, en este orden, Madrid (23%), Cataluña (16%), Andalucía (16%), Galicia (12%), Comunidad Valenciana (6,5%). El adelgazamiento de su red está enfocado al ahorro de costes y a fortalecerse ante una potencial fusión con otro banco.