Planta de Abengoa en Sanlúcar la Mayor (Sevilla) Reuters

El discurso de Trump contra las renovables siembra dudas sobre el rescate de Abengoa

La división estadounidense está a merced de la nueva legislación que planea el republicano.

11 noviembre, 2016 00:28Noticias relacionadas

“A nivel mundial, la evolución de las renovables es absolutamente imparable, y el que no quiera ver eso es que está ciego o quiere hacerse el ciego”. El ex consejero delegado de Abengoa, Manuel Sánchez Ortega hablaba así de las renovables hace tres años, el día que Abengoa Yield, la filial estadounidense, dio el salto al Nasdaq.

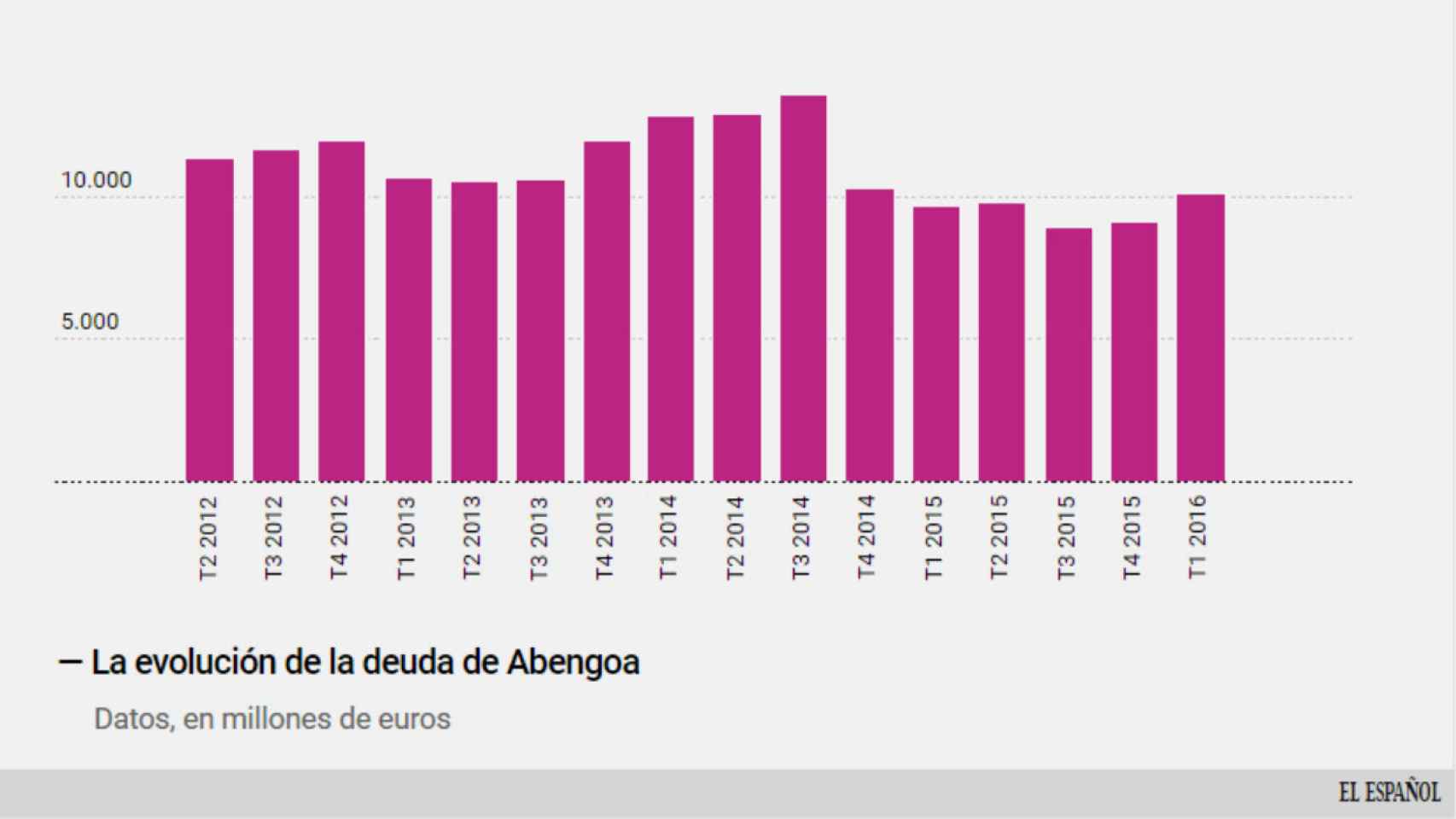

Sólo unos días antes había dicho que esa operación era “parte del conjunto de la estrategia financiera diseñada para seguir creciendo y seguir reduciendo nuestro endeudamiento simultáneamente”. Eso no ocurrió, Abengoa fue disparando su deuda hasta tal punto que su negocio fue incapaz de soportar su millonario pasivo. Y hace un año cayó en preconcurso de acreedores y ‘amenazó’ con llevar a cabo la mayor quiebra empresarial de la historia de España con una deuda que, al cierre de 2015, superaba los 9.000 millones de euros.

Abengoa ha logrado superar ese terremoto y, esta misma semana, el juez sevillano que lleva su preconcurso ha dado el visto bueno al plan de reestructuración que la compañía de ingeniería y renovables pactó con sus acreedores. Estos últimos se comprometieron otros a rescatarla con otros 1.170 millones de euros pero, a cambio de esta inyección, obligaron a la compañía a ofrecerles garantías. Es decir, darles algún tipo de compensación en caso de no poder pagar esa suma. ¿Y qué puso Abengoa de garantía? Colocó una de las ‘joyas’ que aún le quedan: el 41% que aún controla de Atlántica Yield, el nombre con el que rebautizó su principal negocio estadounidense.

El revés bursátil

El problema con el que se encuentra ahora Abengoa y, también, sus acreedores es que esa compañía vale menos tras la victoria de Donald Trump. El triunfo del candidato republicano conllevará un cambio sustancial en la política energética estadounidense. Previsiblemente, dejará de lado las energías renovables y se centrará, de nuevo, en los combustibles fósiles, siempre que se cumpla lo que dijo en la campaña electoral. Por eso, las energéticas ‘verdes’ se han resentido en bolsa.

Sólo el día después de las elecciones, las acciones de Yield se apuntaron una caída del 4,72%, lo que sitúa el valor de la compañía en el entorno de los 1.700 millones de dólares (cerca de 1.500 millones de euros). Así que la participación de Abengoa en Yield, actualmente ronda los 620 millones de euros. Yield vale menos y la futura administración Trump no tiene interés en la energía solar ni en el bioetanol, los dos negocios a los que se dedica Abengoa en Estados Unidos.

Unas actividades en las que Abengoa ya ha pisado el freno. El pasado agosto vendió tres plantas de etanol en Estados Unidos, valoradas en 237 millones de dólares. La idea era seguir ese camino con todos los negocios estadounidenses que pueda salvar y vender. En los que no tenga futuro, echará el cierre. En total, Abengoa tiene en Chapter 11, el equivalente al preconcurso de acreedores en España, una treintena de filiales norteamericanas, lo que da idea del complejo entramado empresarial que constituye la compañía sevillana. La idea, como parte de su rescate, era invertir en Estados Unidos unos 150 millones de euros antes de que acabe el año 2016 para salvar lo que pueda.

Deuda de Abengoa

¿Cómo le va en ese país? En la primera mitad de 2016, Abengoa ingresó en ese territorio 429 millones de euros, menos de la mitad que lo que facturó en el año anterior, cuando alcanzó los 952 millones. Más allá de la cifra, es relevante que el gigante norteamericano pesa más en su balance, es el 35% de su ventas, cuando hace un año era el 28%. El motivo es que los ingresos globales se han desplomado y han pasado de los 3.307 millones del primer semestre de 2015 a los 1.215 millones en los primeros seis meses de 2016.

El no a lo ‘verde’ de Trump

El futuro Gobierno republicano está lleno de incógnitas. Una de ellas, son sus planes concretos para las energías renovables. En teoría, porque Trump, no ha dado detalles de qué pretende hacer, su idea es apostar de nuevo por los combustibles fósiles, además del fracking, y dejar de lado, sobre todo, la energía solar (que conlleva elevadas subvenciones) y la eólica. Por esta apostó Obama, cuya administración marcó el objetivo de ser, en una década, la segunda mayor potencia eólica por detrás de China.

Por ejemplo, otro de los grupos españoles ‘afectados’ por el triunfo de Trump, Gamesa ha tenido que salir al paso del desplome en bolsa. El fabricante de aerogeneradores acumula una caída en el parqué del 8,3% en sólo dos jornadas y, este jueves, su consejero delegado tuvo que aclarar, en una conferencia con analistas que los incentivos a la producción de eólica del Gobierno Obama van a continuar, al menos, en los cuatro próximos años.

Si el negocio en Estados Unidos está en duda con la Administración Trump, los inversores pueden plantear a Abengoa que ponga sobre la mesa nuevas garantías. Una idea que estará sobre la mesa del próximo consejo de administración, en el que los bancos acreedores han marcado el ritmo e impuesto una nueva dirección de perfil técnico, lejos del político y familiar que hasta ahora tenía el órgano de dirección de Abengoa. Este nuevo consejo deberá recibir el visto bueno de la junta de accionistas de la compañía, que se celebrará el próximo 22 de noviembre.