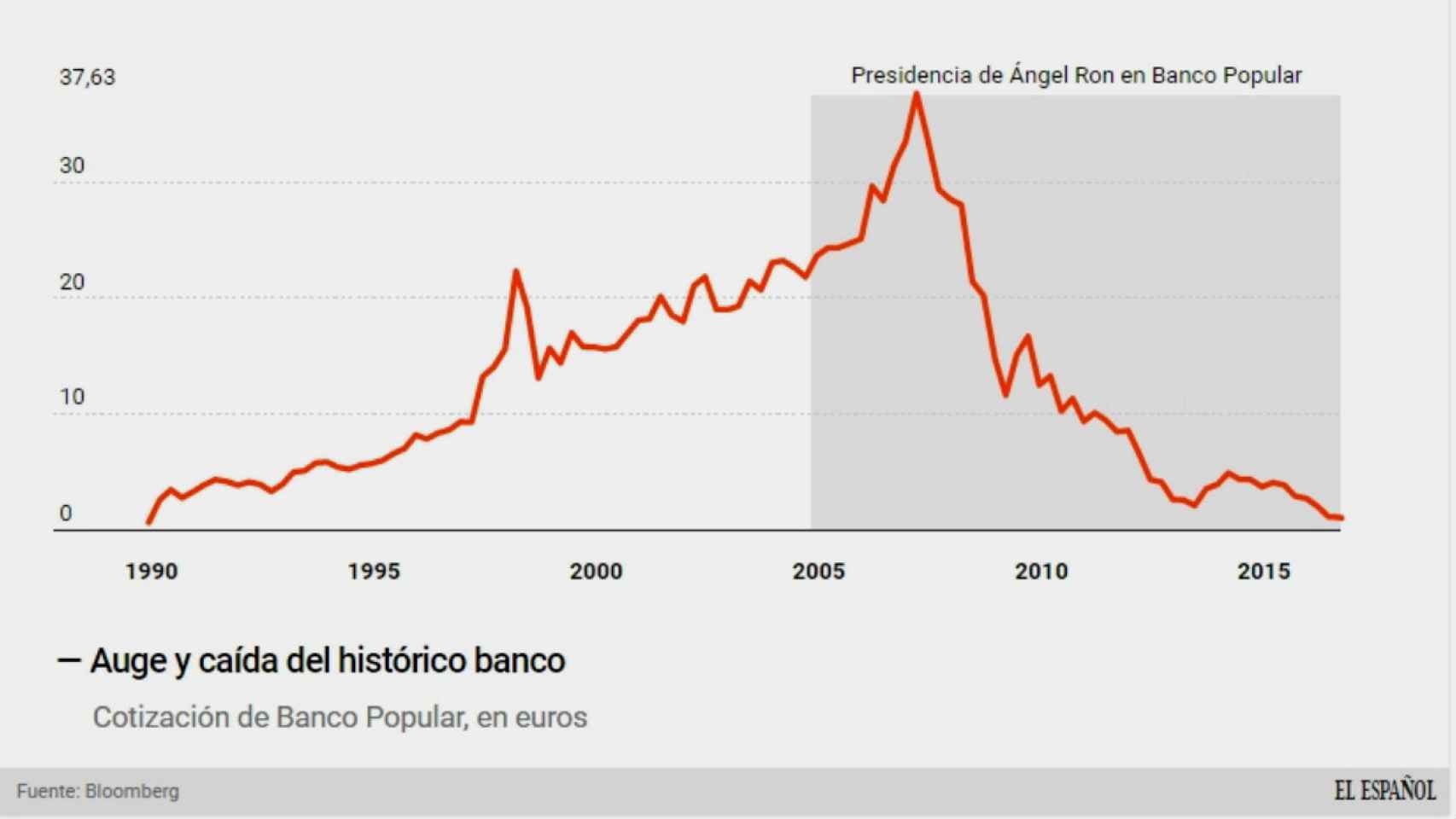

La entidad se mueve en mínimos en bolsa desde 1990. Reuters

El desastre de Popular: un 95% de caída en bolsa desde que estalló la crisis

La entidad marca mínimos de 26 años en bolsa en plena reestructuración de plantilla y activos.

15 octubre, 2016 02:02Noticias relacionadas

El pasado jueves, Banco Popular estuvo a punto de perder el nivel psicológico en bolsa del euro por acción y una capitalización de 4.300 millones de euros, tres veces menos que Caixabank, la mitad que Bankia, un 45% menos que Sabadell o un 31% si se compara con Bankinter, que hasta este año era la entidad bancaria más pequeña del Ibex 35. El banco que preside Ángel Ron se mueve en mínimos desde 1990 en bolsa, con un plan de bajas que supondrá la salida de 3.000 empleados (uno de cada cinco) y un nuevo programa de adelgazamiento de su estructura de oficinas y cartera inmobiliaria.

A mediados de septiembre, Popular explicó que estudiaba crear una suerte de banco malo en la que integraría inmuebles de la entidad, que pasarían a salir de su balance, enladrillado después de años de boom inmobiliario. Según datos de Efe, dicha sociedad liberaría de hasta 15.000 millones en activos al banco en menos de dos años y entraría a cotizar en bolsa como entidad independiente. Sin embargo, este plan todavía está pendiente de aprobación en el Banco de España, que está analizando los planes de Popular.

Una foto desoladora en bolsa

La entidad bancaria acumula un desplome del 95% desde sus máximos en marzo de 2007, en los prolegómenos del estallido de la crisis subprime (hipotecas basura). Por aquel entonces, Banco Popular exhibía músculo por el mundo y se permitió el lujo de saltar a Florida (EEUU), comprando el banco Total Bank por 300 millones de euros. Sólo la nacionalizada Bankia,(Caja Madrid y Bancaja), que también vivió un soberano tropezón en el mercado estadounidense, presenta peores registros en bolsa en el mismo periodo entre toda la banca española.

.

Entre la foto anterior a la crisis de 2007 y la actual, los accionistas de Popular han visto cómo se esfumaban más 15.000 millones de euros de valor en bolsa; de casi 20.000 a poco más de 4.300 millones. Entre los principales se encuentran la aseguradora Allianz, el banco francés Credit Mutuel, la familia mexicana Del Valle, la gestora Blackrock y la Sindicatura de Accionistas, con un 10% del banco, formada por antiguos ejecutivos de la entidad. El último en llegar fue Pedro Larena, que se incorporó en junio como segundo de Ron y cuarto consejero delegado en la última década.

En el mismo periodo, los beneficios han pasado de los 1.265 millones de 2007 a los 95 millones estimados para este año (-92%), pero con una rentabilidad mucho menor que entonces: el perímetro de activos ha crecido un 60% en nueve años, hasta los 160.000 millones, y los depósitos totales -el ahorro de los clientes y pasivo que respalda la actividad crediticia de la entidad- se ha duplicado, hasta los 88.000 millones, según datos de Bloomberg.

.

Doce años del banquero más joven

El próximo jueves, Ron cumplirá doce años como principal ejecutivo de la entidad. En 2004 reemplazó al histórico Luis Valls Taberners en la copresidencia del banco, colocándose a la derecha de su hermano Javier. Se convirtió entonces, con 41 años, en el banquero más joven en España y un referente del sector al tomar las riendas del entonces tercer banco español. Tras dos años de ‘interinidad’, el ejecutivo compostelano asumió en solitario el cargo de presidente ejecutivo. Pero Ron llegó en el esprint final de la burbuja inmobiliaria española, con desorbitados crecimientos en la concesión de créditos hipotecarios, apoyada en la continua revalorización de los precios de los activos inmobiliarios.

Lo primero que hizo Ron al llegar a lo más alto del Popular después de dos décadas en puestos intermedios fue pisar el freno en el crédito promotor, pero aceleró las hipotecas a particulares con el viento de cola de una economía aparentemente imparable. La situación actual, después de nueve años en crisis, es el resultado de una lucha constante por la solvencia que le ha llevado a ampliar capital en dos ocasiones (2012 y 2016) por 5.000 millones de euros. También a absorber el gallego Banco Pastor (2011) en una operación valorada en más de 1.200 millones y a suspender por dos veces el dividendo.