Luis María Linde, gobernador del Banco de España. Efe

La banca española acelera su ajuste tras destruir 75.000 empleos desde la crisis

La perdida de rentabilidad del negocio bancario le sitúa por debajo del coste de capital, según alerta el Banco de España.

1 agosto, 2016 01:16Noticias relacionadas

Márgenes a la baja, amenazas tecnológicas al alza y un legado reputacional negativo por la ‘mala praxis’ durante la crisis financiera como los grandes males que rodean a los bancos españoles desde que estalló la crisis en 2008. Desde entonces, el sector ha menguado tanto en número de entidades (de 60 a menos de 20) como en redes de oficinas (un 28% menos, hasta 30.853) y, sobre todo, en plantilla: 75.347 empleados menos. Y esta tendencia ha vuelto a acelerarse en 2016 por la evolución de los resultados de la banca.

El negocio típico bancario venía a ser hasta la fecha bastante aburrido y gris: pagar por custodiar el dinero del ahorrador (pasivo) y cobrar por los créditos a otros clientes (activo). En esa intermediación, los bancos obtenían siempre un margen. Esta simple ecuación ha cambiado en el escenario de tipos cero o negativos que se ha instaurado en Europa. Ahora entidades apenas pagan por el dinero y cobran poco por los créditos, lo que ha comenzado a traducirse en un descenso de su rentabilidad sin contar su actividad en el extranjero, que también se está viendo afectada por la depreciación frente al euro de otras divisas.

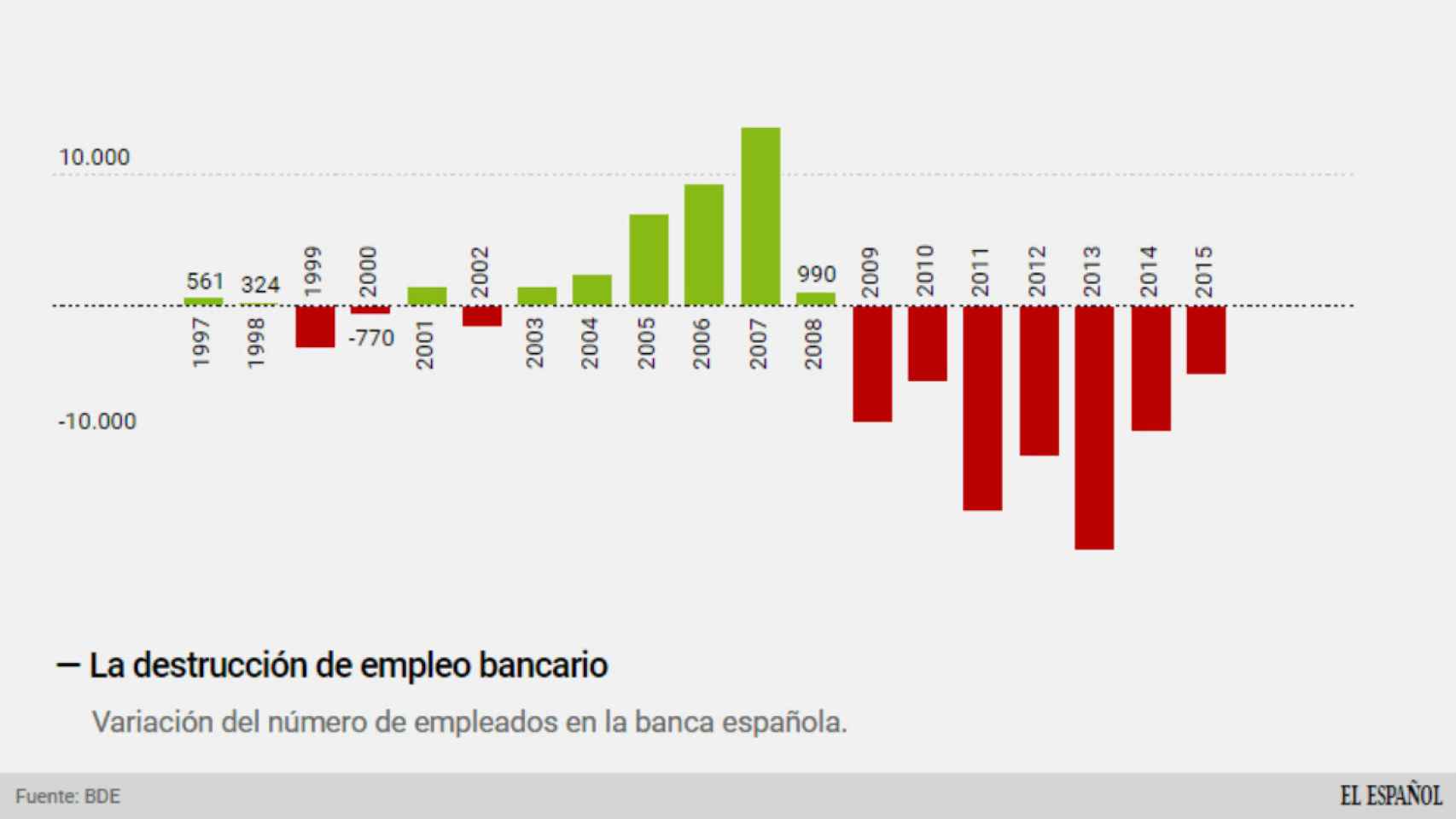

Creación y destrucción de empleo bancario en España.

Según los datos del primer semestre presentados la semana pasada, los siete principales bancos de la Bolsa española (Santander, BBVA, Caixabank, Bankia, Sabadell, Popular y Bankinter) han ganado 6.667,2 millones de euros, es decir, un 26,09% menos que en el mismo periodo de 2015.

Las caídas van por barrios: los dos grandes bancos han visto esfumarse un tercio de sus beneficios por su negocios en el extranjero (Turquía y México en el caso de BBVA; Brasil y Reino Unido, en el de Santander). Por su parte, las franquicias de Bankia y Caixabank ha visto caer sus ganancias en un 13% y 9%, respectivamente, mientras que Bankinter y Sabadell elevaron un 45% y 20% sus ganancias. Popular, caso aparte, sufrió un desplome del 50% su cuenta de beneficios. Pero la presión sobre los márgenes junto a la baja rentabilidad de su negocio vuelve a hacer mella en sus balances, saneados hasta la fecha como demostraron los test de estrés financieros publicados por la EBA el pasado viernes.

Pero esa foto de solvencia puede cambiar debido al deterioro de la rentabilidad Tanto Santander como BBVA, los dos grandes bancos españoles, registran un ratio ROE (rentabilidad sobre el capital, que mide la relación entre beneficio y fondos propios) es inferior al 7,5%, que cae al 6,5% en el Sabadell y al 3,4% en el de Caixabank.

El promedio se sitúa en el 7,6%, dos décimas menos que el año pasado. Todos ellos, salvo Bankinter (10,5%), están por debajo del coste de capital. Banco Popular no ha facilitado ni siquiera su dato de ROE en la cuenta de resultados. El BCE estima que dicho coste se encontraría actualmente entre el 8% y el 10% para la mayoría de los bancos de la eurozona, según su informe de estabilidad financiera de mayo.

Tipos negativos y sostenibilidad

Según la visión del Banco de España, el sector bancario español ha dejado atrás las pérdidas muy elevadas de 2012 y registra desde 2015 niveles positivos y crecientes de ROE (rentabilidad sobre el capital o recursos propios) en el negocio en España, que supera más del 5% desde mediados de 2015, pero es insuficiente para que el sector sea sostenible.

El factor de los tipos negativos se convierte, además, en una amenaza a tener en cuenta para la solvencia de las entidades. “Por ejemplo, si los bancos fueran a cobrar tasas negativas sobre los depósitos, entonces el mayor rendimiento del efectivo podría llevar a los hogares y empresas a retirar sus depósitos, y esto puede presentar riesgos para la estabilidad financiera”, alertó el jueves Benoît Cœuré, consejero del BCE, en una conferencia en la escuela de negocios de Yale.

Es la línea roja que las entidades no se atrevían a cruzar, si bien, un gran banco de la zona euro ha comenzado a hacerlo: el ABN Amro holandés, participado por el estado y cotizado en bolsa. Todo con tal de defenderse de esa caída de la rentabilidad de los activos y los costes que afronta un banco en su día a día.

“El mantenimiento de unos niveles de ROE en el tiempo por debajo del coste del capital, supone un reto para las entidades españolas”, advirtió el Banco de España por primera vez en noviembre del pasado año. Con el transcurso de 2016, estas condiciones no han mejorado lo suficiente y el supervisor ha ido endureciendo su mensaje progresivamente hasta que en mayo fue contundente a la hora de reclamar fusiones entre entidades, reducción de estructura y más despidos.

“Las entidades españolas deberán ganar aún mayor eficiencia mediante el ahorro de costes y buscar una adaptación de su modelo de negocio al nuevo entorno, lo que incluye reforzar sus ingresos mediante la provisión de servicios a sus clientes, así como tratar de adecuar su estrategia, incluyendo, en su caso, posibles operaciones corporativas, al nuevo contexto financiero y regulatorio”, señaló la institución que gobierna Luis María Linde en su último informe sobre estabilidad financiera.

El empleo, en la banca.

Más fusiones, cierres y despidos

En este sentido, las grandes entidades han comenzado a mover ficha. Santander fue el primero en poner sobre la mesa un ERE para 1.200 empleados y el cierre de 400 oficinas en abril, además de un ajuste para 400 empleados más en su centro corporativo anunciado más tarde. BBVA también tiene en marcha el cierre de 400 sucursales por la integración de Catalunya Banc, así como la baja de más de 1.500 empleados. Pese a que no ha cuantificado los nuevos ajustes de plantilla que prevé poner en marcha, si ha mostrado su disposición a seguir recortando costes por la vía de los empleados y oficinas.

Sin embargo, los planes más drásticos, todavía por concretar, están en marcha en el Banco Popular, que podría afectar a uno de cada cinco empleados (hasta 3.000 trabajadores) y gran parte de su red de oficinas. Es parte del plan de choque de la entidad que tuvo que salir a pedir 2.500 millones de euros en una ampliación de capital para reforzar su balance y que ha resultado en un desplome sin precedentes en bolsa, así como el cese de su consejero delegado, Francisco Gómez, que será sustituido por Pedro Larena.

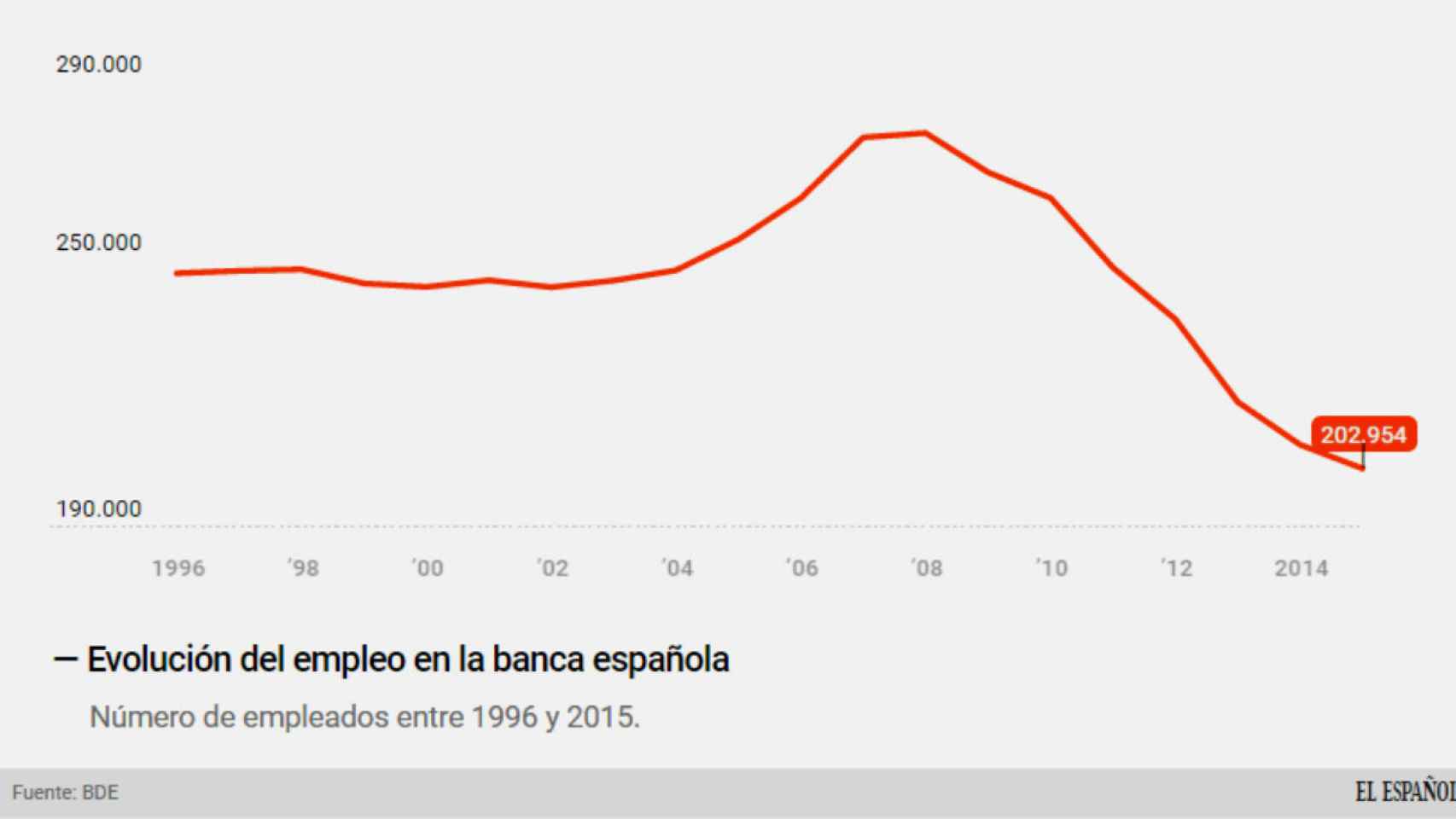

Con todo, la banca española continúa con un proceso de ajuste que no parece tener fin y que tiene su epicentro en la crisis financiera de 2008, así como en el pinchazo de la burbuja inmobiliaria en España, un problema local que no han tenido en otros países. En los últimos siete años, el sector ha perdido 75.347 empleos, hasta poco más de 202.000 trabajadores, según los datos del Banco de España al cierre de 2015.

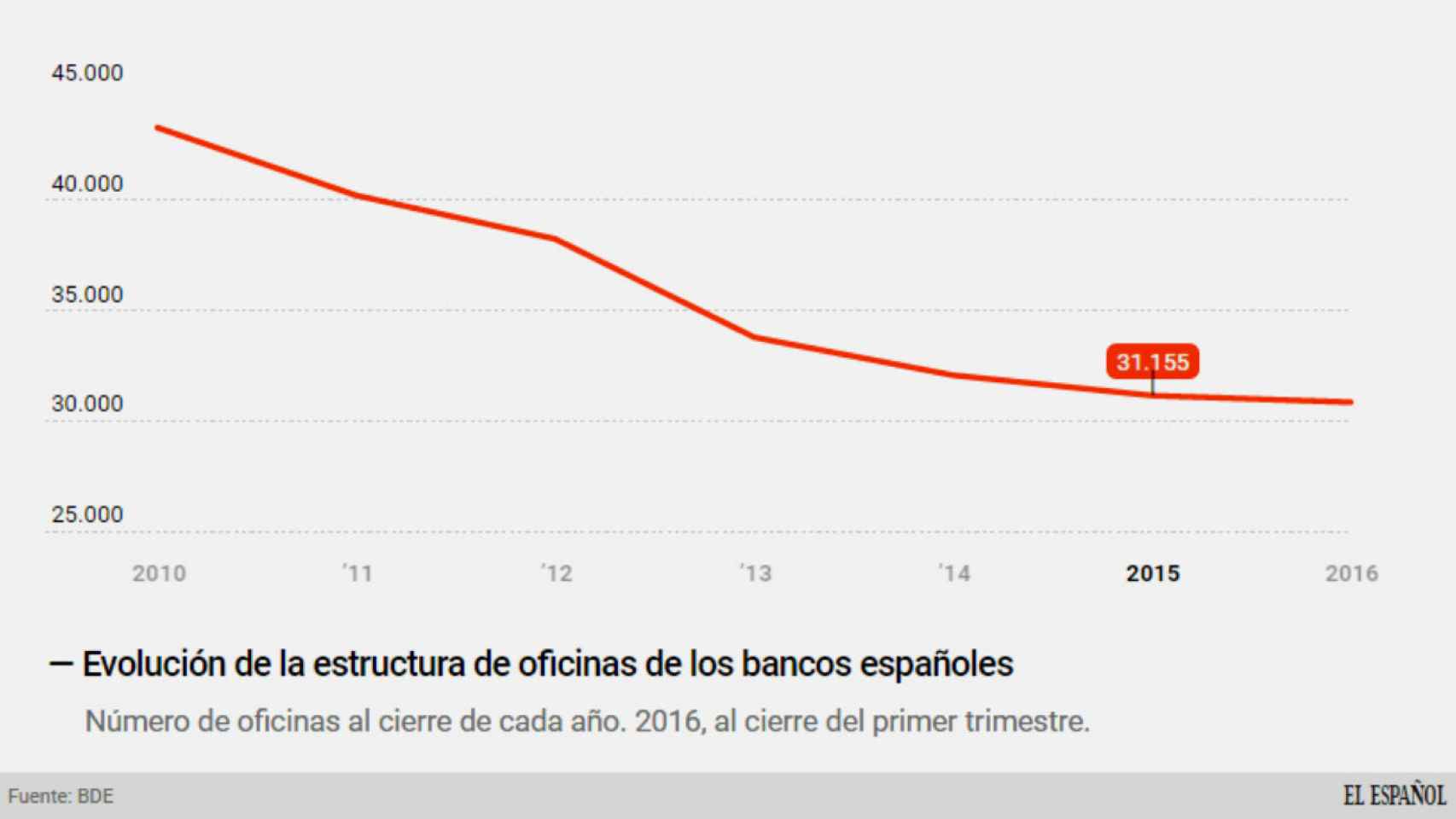

Oficinas bancarias en España.

La destrucción de empleo en este periodo duplica a la creación de puestos de trabajo durante el llamado boom inmobiliario, que apenas creó 30.511 empleos netos en bancos y cajas entre 1996 y 2007. Es la cifra tras el mito de que se abrían oficinas a golpe de hipoteca en los nuevos barrios y desarrollos urbanísticos durante aquel periodo. También el sector está metiendo la tijera a fondo aquí: sólo desde 2010, el número de sucursales bancarias en España se ha reducido en un 28%, hasta los 30.853 y se espera que concluya 2016 por debajo de las 30.000, su cifra más baja desde principios de los años 80. Tampoco las plantillas se librarán de sufrir nuevos recortes y serán más pequeñas al cierre del ejercicio por octavo año consecutivo.