Símbolo del dólar. Reuters

El boom del crédito barato inunda a las grandes tecnológicas

Uber, Airbnb o Spotify se suman a la tendencia de endeudarse y no ceder acciones.

21 junio, 2016 01:28Noticias relacionadas

Grupos como Uber, Airbnb o Spotify se suman a la tendencia de endeudarse y no ceder acciones, una práctica que se ha extendido desde mediados de los años 2000 hasta el final de la reciente crisis. Durante la burbuja 'puntocom' era lo normal: ir al banco, pedir un préstamo (o varios) y echar a andar. Sin embargo, tras euforia llegó la caída y los modelos innovadores, sin respaldo financiero fueron los que más sufrieron. Pero el desastre de aquello, en forma de quiebras masivas, creó una nueva forma de pensar entre las empresas tecnológicas: evitar a los bancos. Tanto las grandes tecnológicas (que comenzaron a amasar montañas de dinero en sus balances), como las pequeñas (que optaron por el capital riesgo) evitaron hacer negocios con la banca, es decir, recibir su financiación a cambio de intereses y condiciones.

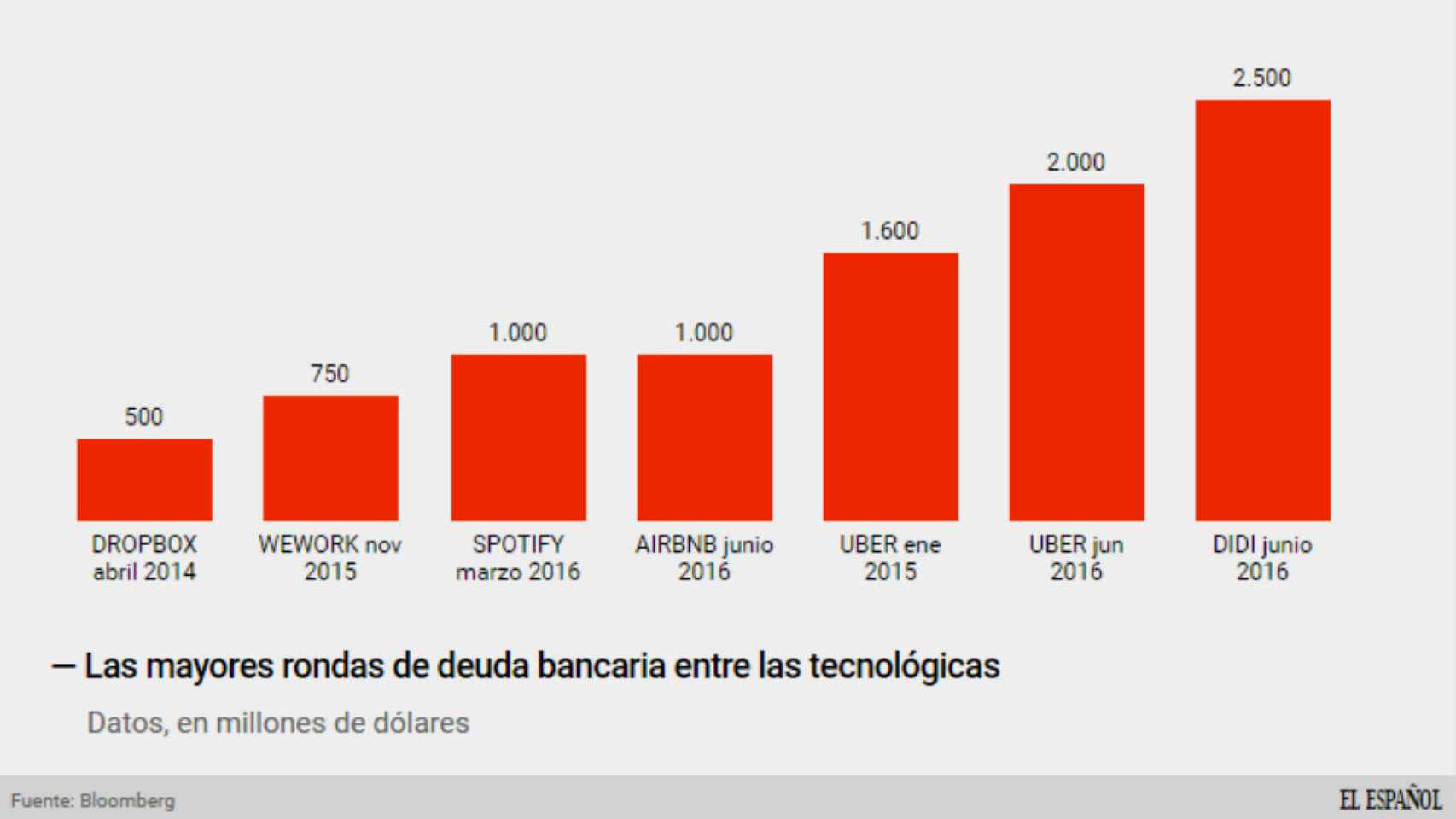

Que una pequeña ‘startup’ acuda a un banco a pedir un pequeño crédito para financiar sus primeros pasos no es extraño. Que lo haga una compañía como Uber para recaudar más de 2.000 millones de dólares, lo hace más llamativo. Como la estadounidense, muchas de estas compañías se han sumado a la tendencia de endeudarse y no acudir al capital riesgo para financiarse. Airbnb, Dropbox o Spotify son sólo algunas de ellas. Según datos de PwC, los fondos de capital riesgo invirtieron, durante 2015, 58.800 millones de dólares en ‘startups’, la mayor cifra desde el año 2000.

Sin embargo, junto a estas inyecciones de capital, las tecnológicas en fase inicial se están subiendo a la moda de recibir deuda convertible y grandes líneas bancarias antes de lanzar ni siquiera un producto o con su modelo de negocio todavía por explotar y estabilizar. Uno de estos ejemplos es Jet.com, un potencial rival de Amazon, que ha logrado 200 millones de dólares en deuda convertible suscrita por los bancos antes de echar a andar.

Pero los casos más llamativos son los de las grandes tecnológicas. En concreto, la plataforma de alquiler entre particulares Airbnb ha levantado una línea de financiación de 1.000 millones de dólares con diversos bancos. También lo ha hecho Didi, el rival de Uber en el taxi alternativo, que ha firmado un crédito de 2.500 millones además de una inyección de 4.500 millones en capital.

También Uber ha conseguido otros 2.000 millones. Mientras, Spotify ha logrado recientemente un cheque a devolver de 1.000 millones. Detrás de esta tendencia se esconde la situación de tipos de interés negativos que obliga a la banca a buscar demanda solvente para vender sus créditos y esa solvencia, en los últimos años, ha residido en la tecnología, reacia a endeudarse para no cometer los pecados de 2000.

.

Deuda para los gigantes de la tecnología

No sólo son las grandes ‘startups’ las que acuden a la banca. También lo hacen los gigantes tecnológicos para los que es más rentable pedirlo prestado antes que acudir a sus montañas de dinero en efectivo. Microsoft, que tiene una calificación máxima de triple por Moody’s, es la última que lo hará después de comprar Linkedin por 26.200 millones de dólares. Lo pagará en efectivo, pero se endeudará para evitar repatriar su ‘efectivo’ en otros países y tener que pagar una alta factura fiscal.

El ‘maestro’ en estas operaciones es Apple. Con el efectivo más cuantioso del mundo (232.000 millones de dólares a finales del primer trimestre) ha acudido al mercado de deuda en varias ocasiones en los últimos años. El pasado mes de enero anunciaron un plan de bonos que sumaba 12.000 millones de dólares para financiar el plan de recompra de acciones. Google sumó en febrero de 2014 otros 1.000 millones en bonos. Y Facebook, justo antes de salir a bolsa, pidió 8.000 millones en una línea de crédito.

¿Por qué lo hacen las pequeñas ?

Las razones que hay detrás de estas operaciones son múltiples. Según explica Bloomberg, para grandes compañías como Uber o Airbnb es una manera de posponer la renegociación de los términos con los inversores (el mercado actual ha enfriado de manera significativa sus expectativas en los últimos meses). “Es una forma de evitar la discusión de la valoración”, explicaba un abogado.

Hay otro factor decisivo: estas prácticas suelen sucederse a las puertas de una salida a bolsa. Muchas de estas compañías han tenido sobre la mesa la posibilidad de acudir al parqué como forma de dar salida a todos los inversores que tienen en su accionariado. Sin embargo, ninguna de ellas ha anunciado de manera definitiva sus planes. Didi y Uber, las dos grandes plataformas a nivel global del taxi alternativo, tienen en el horizonte inmediato cotizar en bolsa para poder devolver el dinero invertido a sus accionistas, si bien, no lo harán todavía con la deuda bancaria contraída.