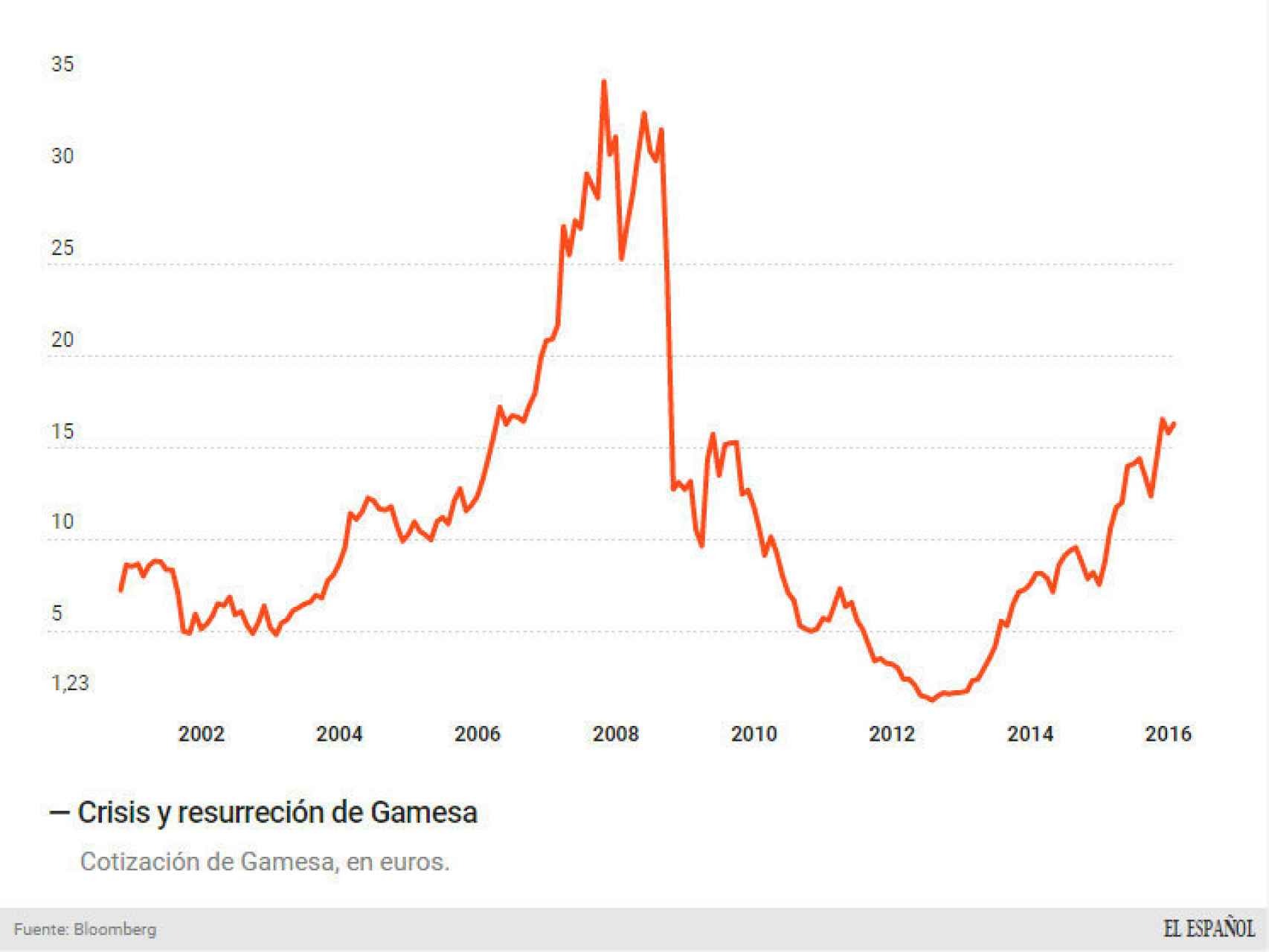

Desde 2012, Gamesa ha subido cerca del 1.700% en bolsa. Reuters

Muerte y resurrección de Gamesa: la eólica que busca Siemens

Llegó a valer menos de 300 millones de euros en 2012. Nadie la quería, pero hoy es la joya: capitaliza 5.000 millones de euros.

30 enero, 2016 01:17Noticias relacionadas

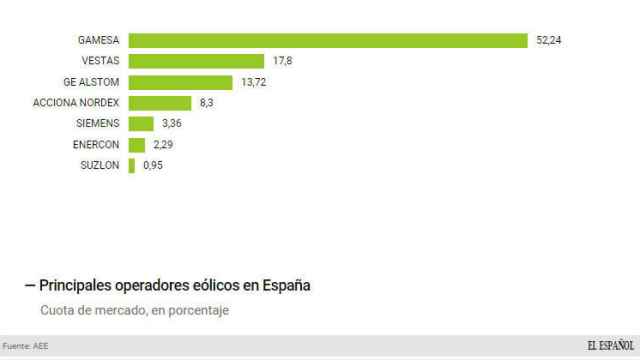

Será un líder global en energía eólica. Siemens y Gamesa negocian la creación de la mayor empresa del mundo para producir energía a partir del viento. La suma de los alemanes, especializados en eólica marina, y Gamesa, especializada en generar electricidad en tierra, les llevaría a tener el 15% de la cuota eólica mundia, por delante del 10% de la danesa Vestas o el 11% de General Electric y Alstom, según datos recopilados por Bloomberg.

“Entre inesperada e incierta”, la venta de Gamesa confirma el proceso de consolidación que vive el sector tras la reciente fusión entre Acciona Windpower y la alemana Nordex; o tras la compra de la francesa Alstom Power por el conglomerado estadounidense General Electric entre 2014 y 2015. En aquella operación, valorada 11.400 millones de euros, perdió la batalla Siemens, que fue el primer pretendiente de la francesa. Sin embargo, el Estado francés terminó por ejercer el veto a la operación del coloso alemán y terminó por decantarse por el estadounidense.

Sin embargo, después de que General Electric birlase a Siemens la operación, el gigante alemán sigue “muy en serio” con sus intenciones de crecer en el sector eólico. Gamesa es la joya del sector después de su reestructuración, que le ha llevado a expandirse en países emergentes como Brasil, México o India de forma veloz.

“Tiene una presencia y diversificación en regiones emergentes inigualables. No hay ninguna otra empresa eólica en esa situación y eso es lo que busca Siemens: los mercados de mayor crecimiento y donde apenas hay potencia eólica instalada”, aseguran fuentes financieras a EL ESPAÑOL. “En su día, Siemens se quedó sin Alstom y pujaron muy fuerte por los franceses. Parece una reflexión lógica que ahora miren a Gamesa”, añaden.

En concreto, Gamesa obtuvo apenas el 30% de sus ingresos de áreas desarrolladas como Europa o EEUU al cierre de 2014. El pasado año se agudizó esta tendencia. Según los últimos datos de India representó un 28% de las ventas de megawatios (MW) de la compañía, seguido por Latinoamérica (25%) y Europa y resto del mundo (21%). China aportó el 15% de todos los pedidos de la empresa.

Principales empresas en España.

Una operación muy verde

“Es una operación que está todavía en fase preliminar, aunque todo depende de cómo se haga. Si hay una fusión o una OPA”, señalan fuentes financieras a este diario. Tanto Gamesa como Siemens o Iberdrola, el mayor accionista de la eólica con el 20% del capital, declinaron realizar comentarios sobre la cuestión en un primer momento. Sin embargo, el mercado tomó posiciones y, al borde del cierre de la sesión bursátil, la propia Gamesa envío un comunicado en el que admitía las conversaciones enfocadas a una "integración" en la división eólica de Siemens o una fusión. El grupo alemán vale en bolsa más de 75.000 millones de euros, si bien abarca otros negocios como la fabricación de electrodomésticos, telecomunicaciones, industria o salud, entre otros.

La cotización de Gamesa se disparó un 18,8% en bolsa este viernes, hasta 17.72 euros por acción, que supone un valor en bolsa próximo a los 5.000 millones de euros. Según avanzó El Confidencial, Siemens ha contratado a Deutsche Bank para analizar la operación. Reuters añadió que también a Goldman Sachs. Otras fuentes consultadas por este diario señalaron que el grupo alemán no sería el único interesado. “Es habitual que se cojan varios bancos de inversión, sobre todo, en una operación de este tamaño. También para que no los tenga el otro”, dijeron desde un bróker internacional con sede en España.

Evolución en bolsa de Gamesa. Bloomberg

La historia del 1.700% de subida bursátil

Con la subida del viernes, Gamesa completa una historia de ida y vuelta en los mercados. De muerte y resurrección. En 2012, la compañía tocó fondo. Durante el boom de las renovables cotizó por encima de los 34 euros a finales de 2008. Cuatro años más tarde, el 25 de julio de 2012, la empresa vasca cotizó en 1 euros por título.

La compañía era objeto de dudas por su exceso de deuda, de capacidad de producción, su escasa diversificación -centrada en España, donde no vendía apenas molinos-, y las dificultades de financiación. La compañía emprendió bajo la dirección todavía de Jorge Calvet una carrera por extenderse en las economìas emergentes. Sin embargo, los roces con Iberdrola -que tenía entonces el 14% del capital- propiciaron un cambio en la gestión y la llegada de Ignacio Martín, un ejecutivo procedente del sector de automoción con GKN y CIE Automotive.

La nueva Gamesa emprendió una profunda reestructuración que comprendió desde despidos masivos en España hasta la refinanciación de todas sus deudas. Con un plan para ser más pequeña y con el apadrinamiento constante de Iberdrola, su principal accionista en todo este tiempo, la empresa industrial vasca ha protagonizado una de las historias de resurrección empresarial más notables de los últimos años.

Su cotización ha reflejado esa trayectoria, tras pasar de 1 a 17,7 euros en poco más de tres años y medio, lo que supone una subida de casi el 1.700% o multiplicar por 18 su tamaño en bolsa. Pese a ello todavía queda lejos, hasta un 50% por debajo, de la eṕoca de burbuja de las renovables.

El papel de Iberdrola

La mayor eléctrica española ha jugado un papel central en toda historia. Su participación, heredada de la antigua Corporación IBV (BBVA e Iberdrola), comenzó a tener cuantiosas minusvalías en la acción a partir de 2010 y hasta finales de 2014. A partir de entonces, el 20% de Iberdrola en Gamesa comenzó a cotizar con plusvalías para la eléctrica, que tiene valora esa participación en unos 456 millones de euros, es decir, a unos 8,3 euros. Hoy esas acciones valen 980 millones, con lo que sus ganancias teóricas superan el 100%.

“Para Gamesa no tiene mucho sentido que Iberdrola esté como accionista mayoritario. En la época del boom, cuando las eléctricas necesitaban abastecerse de ‘megawatios’ constantemente, probablemente sí. Pero después, con la crisis, siempre se ha hablado de la salida de Iberdrola”, señalan fuentes del sector bajo condición de anonimato.

La eléctrica ha sido, sin embargo, el principal sostén del negocio y del accionariado de Gamesa. "Llegó a tener una sobrecapacidad increíble, pero lo ha hecho muy bien porque está dando beneficios y está en los países emergentes. Allí necesitan ‘megawatios’ porque no tenían nada. Parece que el eólico vuelve a resurgir porque es una de las tecnologías más rentables y este tipo de procesos de consolidación tarde o temprano se tienen que producir", explican.