Ferrari se prepara para saltar a bolsa

¿Por qué Ferrari salta a bolsa cuando Volkswagen se hunde?

Ferrari sale a cotizar valorada 8.600 millones de euros. Coincide con un momento crítico para el automóvil por la crisis de Volkswagen.

13 octubre, 2015 01:39Noticias relacionadas

Ferrari saldrá a bolsa antes de que acabe el mes de octubre. Lo hará en el momento en el que toda la industria del automóvil está cuestionada por el escándalo de las emisiones de Volkswagen. Puede no parecer el mejor momento pero se trata de una coincidencia en el tiempo.

La enseña italiana es actualmente la marca más exclusiva del grupo Fiat Chrysler Automobiles (FCA). Saltará al parqué neoyorquino, simplemente, porque el grupo italoestadounidense necesita hacer caja y lograr un golpe de efecto. El sector del automóvil está compuesto por grandes corporaciones que llevan años inalteradas: Volkswagen (aunque esté en horas bajas) la japonesa Toyota, la alianza Renault-Nissan, la francesa PSA Peugeot Citroën, las alemanas Daimler (Mercedes) o BMW, entre otras. Que salga un nuevo nombre al ruedo bursátil es un hito para una empresa que fabrica poco más de 7.000 (aunque muy exclusivas) unidades.

La segregación de Ferrari está planeada desde el año pasado. Forma parte del plan estratégico de FCA para el periodo 2014-2018, con el que persigue cuadrar la compra de Chrysler, uno de los gigantes automovilísticos de Detroit que entró en concurso de acreedores en 2009.

Fiat salvó a Chrysler y ha logrado sacarla adelante, pero necesita dar más aire a su balance. La deuda de la automovilística a finales de 2014 superaba los 33.000 millones de euros. La salida a bolsa de Ferrari no va a suponer a FCA más de 900 millones, pero es un golpe sobre la mesa. Una apuesta personal del consejero delegado de la compañía, Sergio Marchionne. Además, va a lograr otros 2.800 millones de dólares, gracias a un dividendo extraordinario que pagará antes de que concluya el mes.

Un vehículo Ferrari a la puerta de Wall Street en Nueva York. Reuters

FCA tampoco tiene intención de perder el control de la marca de ‘Il Cavallino Rampante’. En 2016 repartirá el 80% de las acciones de Ferrari entre sus accionistas (se quedarán en las mismas manos). Otro 10% permanecerá bajo control de Piero Ferrari, el hijo de Enzo, el mítico fundador de la enseña de Maranello.

Ferrari salta a bolsa valorada en hasta 9.800 millones de dólares (cerca de 8.600 millones de euros), según desveló el lunes al mercado. En concreto, sus títulos tendrán un precio de entre 48 y 52 dólares. Sacará a bolsa 17,2 millones de acciones. El 9% se colocará en el parqué y otro 1% quedará para los bancos colocadores (UBS Investment Bank, BofA Merrill Lynch, Allen & Company, BNP Paribas, JPMorgan, Mediobanca y Banco Santander). La entidad española es, curiosamente, el principal patrocinador de Ferrari en la Fórmula 1.

El poderoso ‘cavallino’

Ferrari nació en 1929 pero no comenzó a fabricar a gran (pero elitista) escala hasta 1947. Nació entonces el mítico 125 S. Fiat desembarcó en su accionariado veinte años después, con la compra del 50% de su capital, que fue elevando hasta alcanzar el 90%, dejando un 10% en manos de la familia fundadora.

La base de su imagen, más allá de los deportivos y de su icónico color rojo, está en la Fórmula 1. Su escudería ha ganado 16 campeonatos como constructora y 15 mundiales de pilotos. El último gracias a Kimi Räikkönen, en 2007, y sigue siendo la más laureada de la historia.

Es elitista por naturaleza. En pasado año, llegaron al mercado 7.200 ‘ferraris’. Sólo tiene 180 puntos de venta para distribuir sus modelos: el 458 Spider, el F12 Berlinetta o los ‘gran turismo’ California y FF. El 30% de sus ventas, según su última memoria, se concentra en cinco mercados europeos (Italia, Reino Unido, Francia, Alemania y Suiza); otro 30% en Estados Unidos, un 9% en China y un 6% en Japón.

Sus datos financieros no se han visto perjudicados por la crisis. Al contrario, su volumen de ingresos anuales es de 2.762 millones de euros (en 2014 creció un 18%), y reconoce que cada vez vende más vehículos de su gama más alta. Su beneficio de explotación fue de 389 millones (antes de impuestos) que creció a un ritmo del casi el 8%.

El consejero delegado de FCA, Sergio Marchione Reuters

Que su imagen, más que una automovilística, sea un icono universal lo demuestra que cuente con su propio parque temático. Se trata del Ferrari World de Abu Dhabi, en Emiratos Árabes. Pronto no será el único, ya que contará con un espacio ‘Ferrari Land’ en Port Aventura, para la que puso su primera piedra el pasado mes de mayo.

Un momento complicado para el automóvil

A espera de conocer cómo acaba la colocación de Ferrari en el parqué, su valoración estimada en 9.800 millones de dólares contrasta con los 58.900 millones de euros que vale en bolsa Volkswagen. Hay que tener en cuenta que la primera fabrica 7.200 vehículos y la segunda, más de 10 millones de unidades. Además, el escándalo del gigante alemán se ha llevado por delante casi el 35% de su valor bursátil.

Volkswagen ha provocado un momento complicado para las empresas automovilísticas, hoy cuestionadas en su modelo de medición de emisiones, pero también es cierto que el mercado tiene apetito por la marca de ‘Il Cavallino’. A la espera de poder comprar sus acciones, los inversores han apostado por adquirir su deuda.

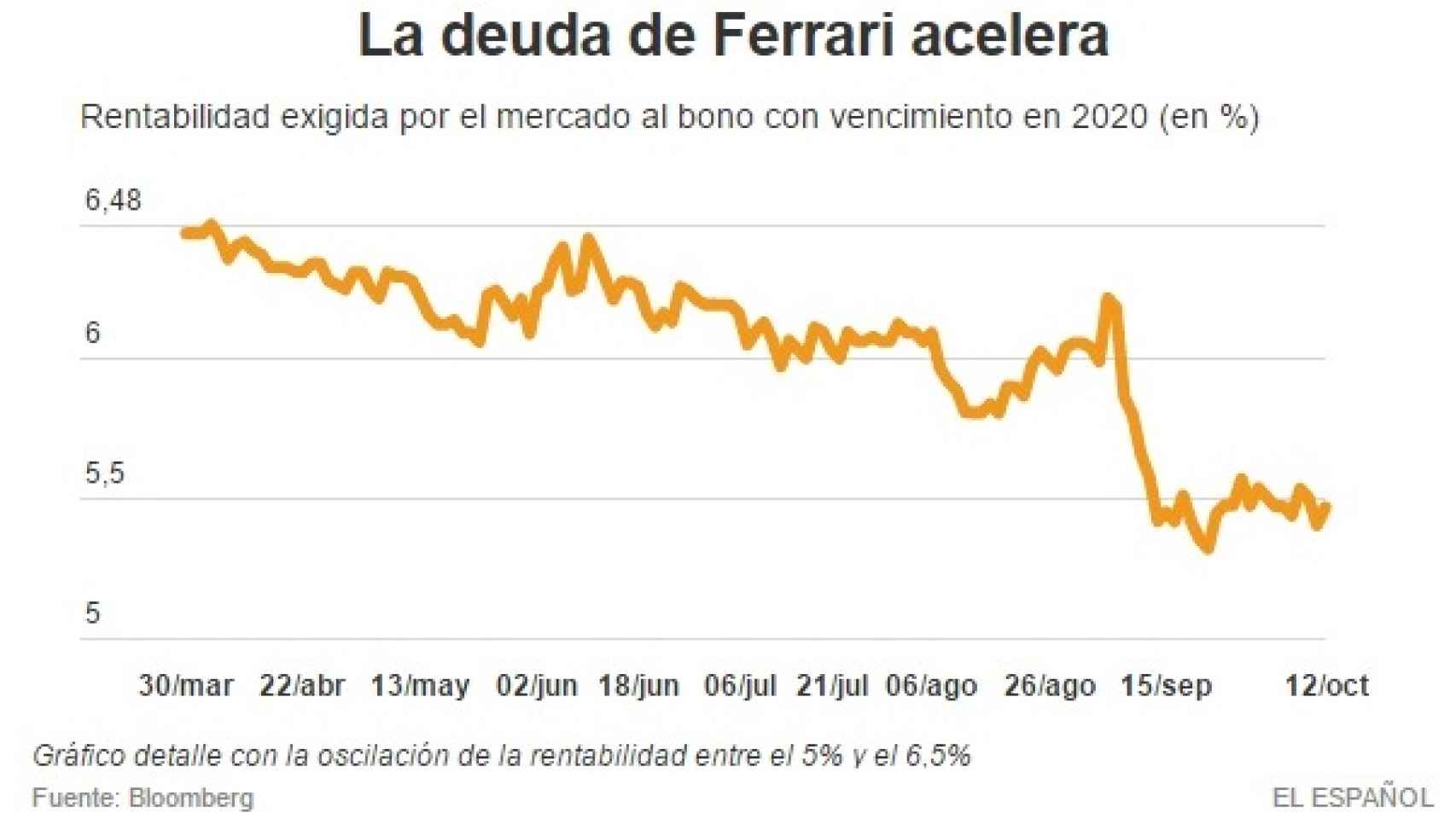

La compañía emitió en abril un bono a 5 años con un cupón del 6,375% anual y desde entonces su rentabilidad ha caído un 15%, hasta pagar un 5,46% %. Esta situación refleja que cada vez más inversores están dispuestos a comprar los títulos de Ferrari, aunque el retorno que ofrezcan sea menor.

El mercado también ha premiado la estrategia de FCA y el precio al que está colocando las acciones de Ferrari. Los títulos de Fiat subieron el lunes casi un 1% y suman ya nueve días consecutivos en positivo con una revalorización del 26%.

S&P golpea el rating de Volkswagen

Las malas noticias para Volkswagen siguen cayendo a cuentagotas. La última ha llegado de la mano de Standard & Poor’s. La agencia de calificación ha bajado su rating en un escalón, hasta A-, pero esto no es lo peor: el mayor riesgo es que amenaza con volver a bajárselo y no en uno, sino en dos escalones, ante el escenario de incertidumbre que tiene por delante. Si llega a ocurrir, se quedaría a sólo dos peldaños del bono basura.

Deuda de Ferrari

Volkswagen se enfrenta a una situación impensable hasta hace unas semanas, ya que era una compañía que presumía de una posición de tesorería muy fuerte (se rumoreaba que incluso podría realizar alguna operación corporativa), flujos de caja consolidados y un perfil de riesgo muy sólido. Y ahora, el consorcio tiene que enfrentarse a comunicados como éste de S&P en el que advierte que “todavía no hemos concluido la evaluación del impacto potencial en Volkswagen”. La agencia de calificación sitúa su nota en revisión negativa (peor que en perspectiva negativa), ya que ha demostrado “deficiencias en su gestión y gobernanza” que manchan su perfil de riesgo.

Si hay nuevos test, peligra el diésel

El escándalo de Volkswagen va a tener otro efecto colateral: que los test que se realizan sobre las emisiones contaminantes sean más precisos o, por lo menos, realistas. Antes de que surgiera el escándalo, Bruselas ya estaba trabajando en una nueva metodología. Sin embargo, que el escándalo saltara gracias a los estudios realizados por la agencia medioambiental estadounidense, y no en Europa (a la que se achacan unos test menos efectivos), ha colocado la regulación europea en la picota.

La Comisión Europea ya han tenido una primera reunión con los fabricantes. Fue el seis de octubre. La patronal europea reconoce estar a favor de cambiar los test, pero con matices. La Asociación Europea de Fabricantes de Automóviles (Acea, en sus siglas en inglés) asume que estos análisis de los modelos que vayan llegando al mercado “reflejen” mejor “el mundo real”.

“Estamos completamente alineados con la necesidad de medir mejor las emisiones de óxido de nitrógeno (NOx) para los vehículos diésel en condiciones normales de conducción”, asegura Acea a través de un comunicado. “Sin embargo, es importante proceder de tal modo que no se ponga en peligro el papel del diésel como uno de los pilares esenciales para conseguir los objetivos de emisiones de C02”.

Compromiso sí, pero hasta cierto punto. “Sin un calendario y unas condiciones realistas, algunos de los modelos diésel pueden llegar a ser prohibitivos, lo que forzará a los fabricantes a retirarlos de la venta”, augura Acea. Si lo son, en su opinión, se recortarán las posibilidades de elección de los consumidores y, de rebote, advierten, el empleo.