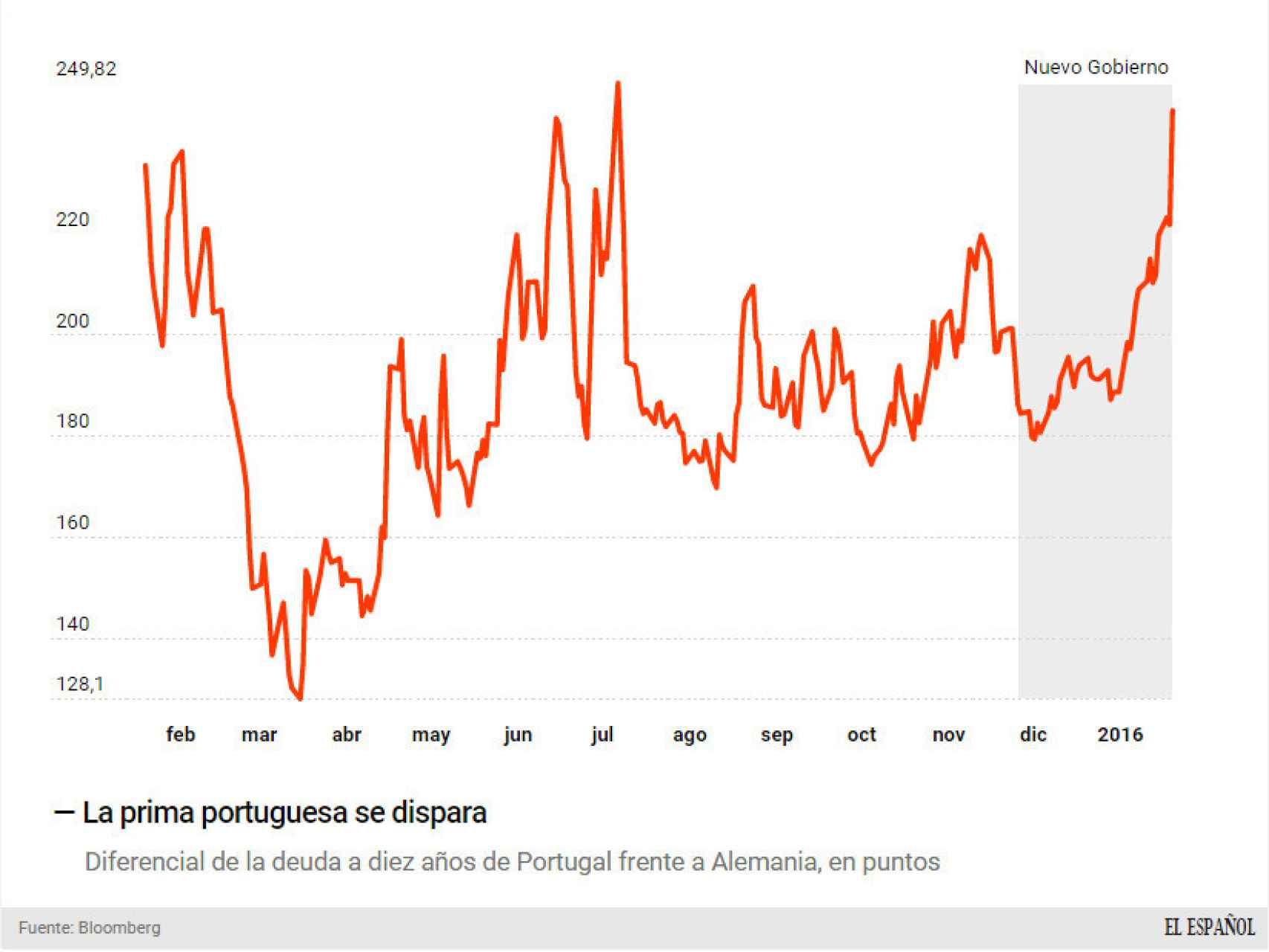

Pocas veces, el Gobierno español ha estado tan interesado en los asuntos de Portugal. Ayer, varios miembros del Gobierno en funciones de Mariano Rajoy seguían con atención la evolución de la prima de riesgo del país vecino. Para ellos, la fuerte subida de la prima de riesgo portuguesa -que se ha situado en los niveles del último verano, cuando la crisis griega y la desaceleración de China golpearon los mercados- es un signo de la debilidad intrínseca del pacto de izquierdas del primer ministro Antonio Costa. "Los mercados no están para aventuras. El entorno global es frágil y están castigando a Portugal", comentó uno de ellos.

El diferencial del bono portugués a diez años con el alemán se situó ayer en 246 puntos, superando en un punto porcentual el récord anual de 2015, fijado en 245 puntos el 7 de julio pasado. Estos altos cargos del Gobierno español piensan que datos como la prima portuguesa deberían disuadir al PSOE de buscar aquí un pacto de izquierdas.

Sin embargo, la mayoría de los errores no los ha cometido el Gobierno de Antonio Costa, sino el Banco de Portugal que buscaba soluciones para entidades cuyos problemas se detectaron con el gobierno conservador de Pedro Passos Coelho. Pero las consecuencias económicas no tienen color político y el resultado ha sido que la presión internacional sobre el ejecutivo de izquierda creado el 26 de noviembre pasado se ha elevado abruptamente.

De hecho, Costa ya mostró su debilidad cuando tuvo que sacar adelante el rescate de Banif, entidad a la que le inyectó 2.255 millones, gracias a la abstención de los conservadores, ya que sus aliados -el Partido Comunista y el Bloque de Izquierdas- votaron en contra. La entidad terminó siendo adquirida por el Banco Santander.

Evolución del riesgo financiero de Portugal.

La polifonía de fondos de inversión, encabezados por Pimco y Blackrock, que se quejan de la situación, ha disparado la prima que desde el 1 de enero ha subido 55 puntos porcentuales. Los fondos se han visto perjudicado por una decisión unilateral del Banco de Portugal sobre cinco emisiones de deuda senior del Banco Espírito Santo (BES), intervenido en agosto de 2015. Estos paquetes habían sido transferidos a Novo Banco, el banco bueno creado con los activos de calidad del BES y otros 5.000 millones de dinero público. Sin embargo, la dificultad para vender el Novo Banco a un precio atractivo y rápidamente, llevó al supervisor portugués a devolver esas emisiones al BES con el argumento de que correspondían a inversores institucionales. Nada más aparcarlas de nuevo en el banco malo, las obligaciones cayeron a menos del 15% de su valor.

En la lista de perjudicados figuran, además de Pimco y Blackrock, Goldman Sachs (que ha demandado al Banco de Portugal en Londres) y fondos españoles del Santander, Bankinter, Caixabank y la Mutua Madrileña. Los fondos han decidido plantar cara a la decisión y han dicho que acudirán a los tribunales europeos. La polémica está retrasando y encareciendo el acceso de la banca portuguesa a los mercados.

La crisis financiera ha situado en el centro del huracán al Gobierno portugués. Ahora, toda su política está siendo criticada por los gestores de fondos que también consideran un factor de riesgo la expansión del gasto y el hecho de que aún no se hayan presentado los presupuestos.