La presidenta de la Reserva Federal, Janet Yellen Reuters

La Fed tiene el escenario idóneo para subir los tipos en diciembre

La entidad abre la puerta a elevar el precio del dinero en diciembre aprovechando la coordinación internacional

28 octubre, 2015 20:26Noticias relacionadas

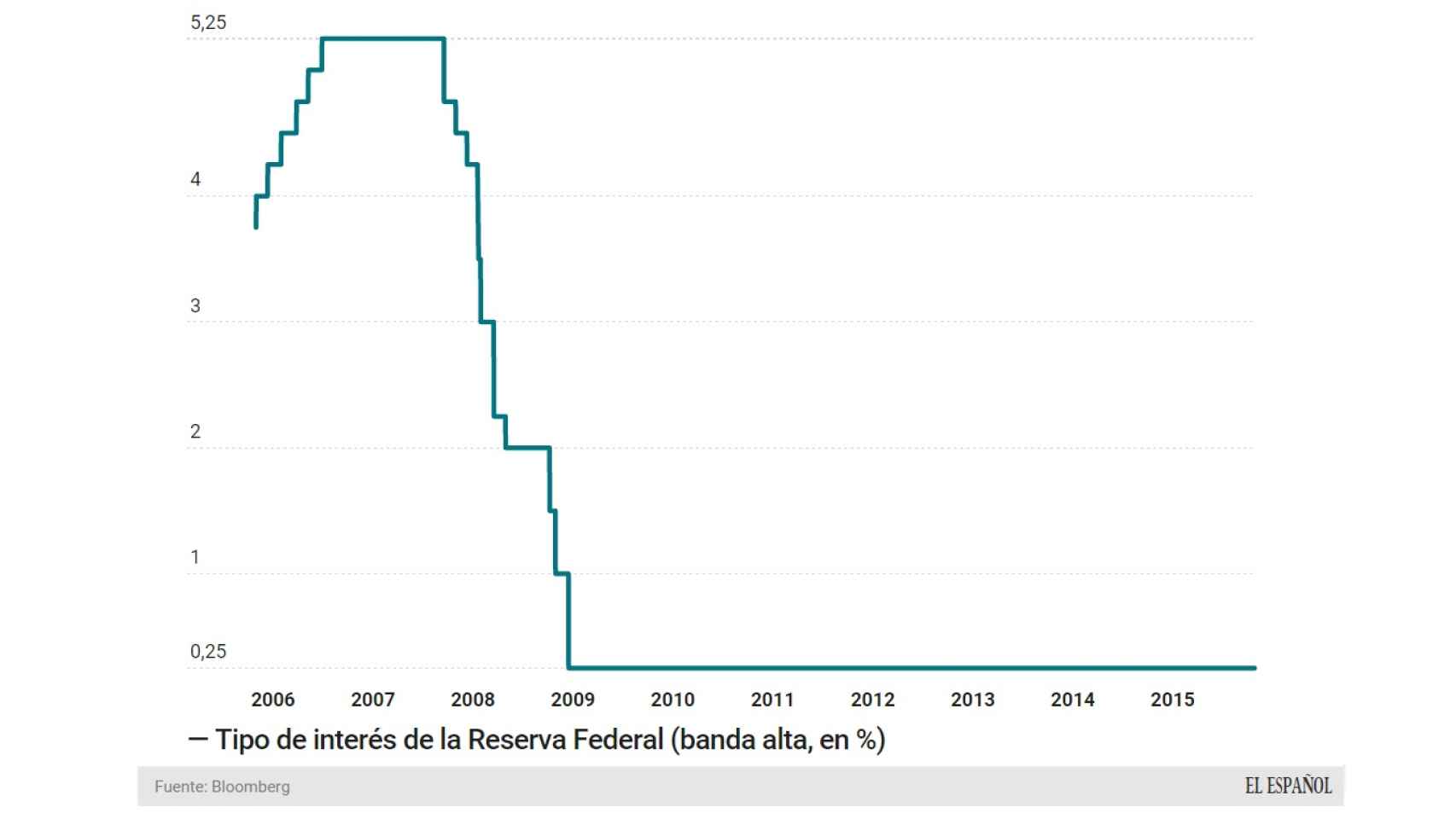

Hace un año la Reserva Federal (Fed) acabó su tercer programa de compra de activos, el conocido como QE3 (siglas de expansión cuantitativa). En teoría, la recuperación de la economía provocaba que ya no fueran imprescindibles los estímulos monetarios de emergencia y el debate empezaba a centrarse en cuándo retirarlos. La entidad dejó bien claro que no vendería ninguno de los títulos comprados, esto es, que no reduciría su balance, por lo que la otra opción para quitar los estímulos era empezar a subir los tipos de interés desde el mínimo histórico del 0/0,25%.

En ese momento empezó el debate de cuándo sería el momento para empezar el ciclo alcista de los tipos de interés con la primera subida del precio del dinero desde el junio de 2006. Para no dañar la recuperación económica, la Fed dijo en un primer momento que se daría al menos medio año desde el fin del QE3 antes de empezar a subir los tipos. Cuando acabó este periodo, dijo que en al menos dos reuniones no los subiría. Cuando pasó este periodo dijo que no los tocaría porque los desequilibrios de los países emergentes eran preocupantes. Y, finalmente, cuando todo esto ha pasado y cuando el mercado ya creía que los tipos se mantendrían sin cambios hasta bien entrado 2016, la Fed llega y abre la puerta a subir los tipos en su siguiente reunión, la de diciembre.

Sus palabras textuales son: la entidad “determinará si será apropiado subir los tipos de interés en su próxima reunión”. La presidenta de la Fed, Janet Yellen, bien puede pensar: donde dije “mantener”, digo “subir”. Un cambio más que suficiente para dar un vuelco a la economía global, porque, todo el dinero que ha imprimido la Fed a tipos cero durante estos años es el que mantiene a los mercados emergentes a flote.

.

¿A quién le importa China?

En la reunión de septiembre, Yellen demostró que la entidad estaba muy preocupada por la debilidad de la economía China y el impacto que genera sobre los mercados emergentes y sobre la estabilidad financiera global. Un desasosiego que nunca antes se había visto en la institución, por este motivo sorprende mucho más que haya retirado cualquier mención explícita a los países emergentes en su comunicado de octubre. Un simple “la institución está monitorizando el desarrollo económico y financiero global” sirvió para quitarse de un plumazo el problema emergente.

El único punto negativo de este comunicado de la autoridad monetaria es su valoración del mercado laboral. Los últimos datos han demostrado que efectivamente el ritmo de creación de empleo se ha ralentizado y también el avance de los salarios.

Coordinación de bancos centrales

Con este diagnóstico de la situación económica actual, la Fed ha decidido abrir la puerta por primera vez a una subida de tipos en su siguiente reunión, que será en diciembre. ¿Un movimiento casual? No lo parece. De hecho, la entidad tenía motivos para estar nerviosa por la calma que había en el mercado (como explicamos aquí), ya que un mercado complaciente significa que un cambio inesperado puede provocar una espiral bajista que cercene la recuperación.

“La Fed preferiría tener la probabilidad implícita de una subida de tipos en diciembre cerca del 50%, comparado con el 35% que cotiza actualmente”, reconoce también el equipo de Barclays. Ante esta situación, no puede resultar extraño que la entidad haya decidido lanzar un toque de atención a los mercados.

Pero, además, el momento elegido puede ser el perfecto gracias a los movimientos coordinados de los bancos centrales. Todo empezó el pasado jueves, cuando el Banco Central Europeo (BCE) insinuó que aumentaría su programa de compra de activos en diciembre. No habían pasado ni 24 horas cuando salió el Banco Popular de China (PBoC) a anunciar una nueva ronda de estímulos monetarios: bajó sus tipos de interés y recortó el coeficiente de reservas de los bancos. Por si todo esto fuese poco para calmar a los mercados y limitar la volatilidad, los analistas esperan que el Banco de Japón (BoJ) vuelva a sacar su artillería monetaria este mismo viernes con un nuevo empujón a su programa de compras.

La actuación paralela de los bancos centrales de Europa, China y Japón ha creado el escenario óptimo para que la Fed pueda subir los tipos de interés por primera vez desde 2006

En otras palabras, la actuación paralela de los bancos centrales de Europa, China y Japón ha creado el entorno óptimo para que la Fed pueda subir los tipos de interés por primera vez en casi diez años afectando lo mínimo posible al mercado. También será clave que la evolución de la economía estadounidense acompañe durante los dos próximos meses, pero, por si lo hace, la primera premisa ya está cumplida.

Esta situación de coordinación ya se ha repetido durante la crisis actual y ha sido una de las claves para mantener el sistema financiero global en pie. Sin ir más lejos, el año pasado el Banco Central Europeo y el Banco de Japón aumentaron sus estímulos en octubre para que la Fed pudiese anunciar el fin de su QE3 sin desequilibrios financieros. En esta ocasión, el BCE se reúne dos semanas antes que la Fed y su QE2 sería el mejor equilibrio posible a la primera subida de tipos en EEUU.