El presidente de la AIReF, José Luis Escrivá, en el Congreso. Efe

La Autoridad Fiscal advierte que la recuperación de la recaudación va más lenta de lo esperado

La AIReF estima que puede haberse producido un cambio estructural en los ingresos tributarios. El Gobierno ha previsto para 2017 crezcan el triple que en 2016.

6 abril, 2017 02:36Noticias relacionadas

Algo ocurre en el Ministerio de Hacienda de Cristóbal Montoro que todos los años estima una evolución de los ingresos tributarios que después no consigue cumplir. La inflación ha sido un verdadero problema para el Gobierno, ya que si los precios y los salarios no suben, es difícil incrementar la recaudación, pero no es el único factor. La Autoridad Independiente de Responsabilidad Fiscal (AIReF) cree que en estos años se ha producido un cambio en la recaudación en España que podría significar una transformación estructural de la economía española.

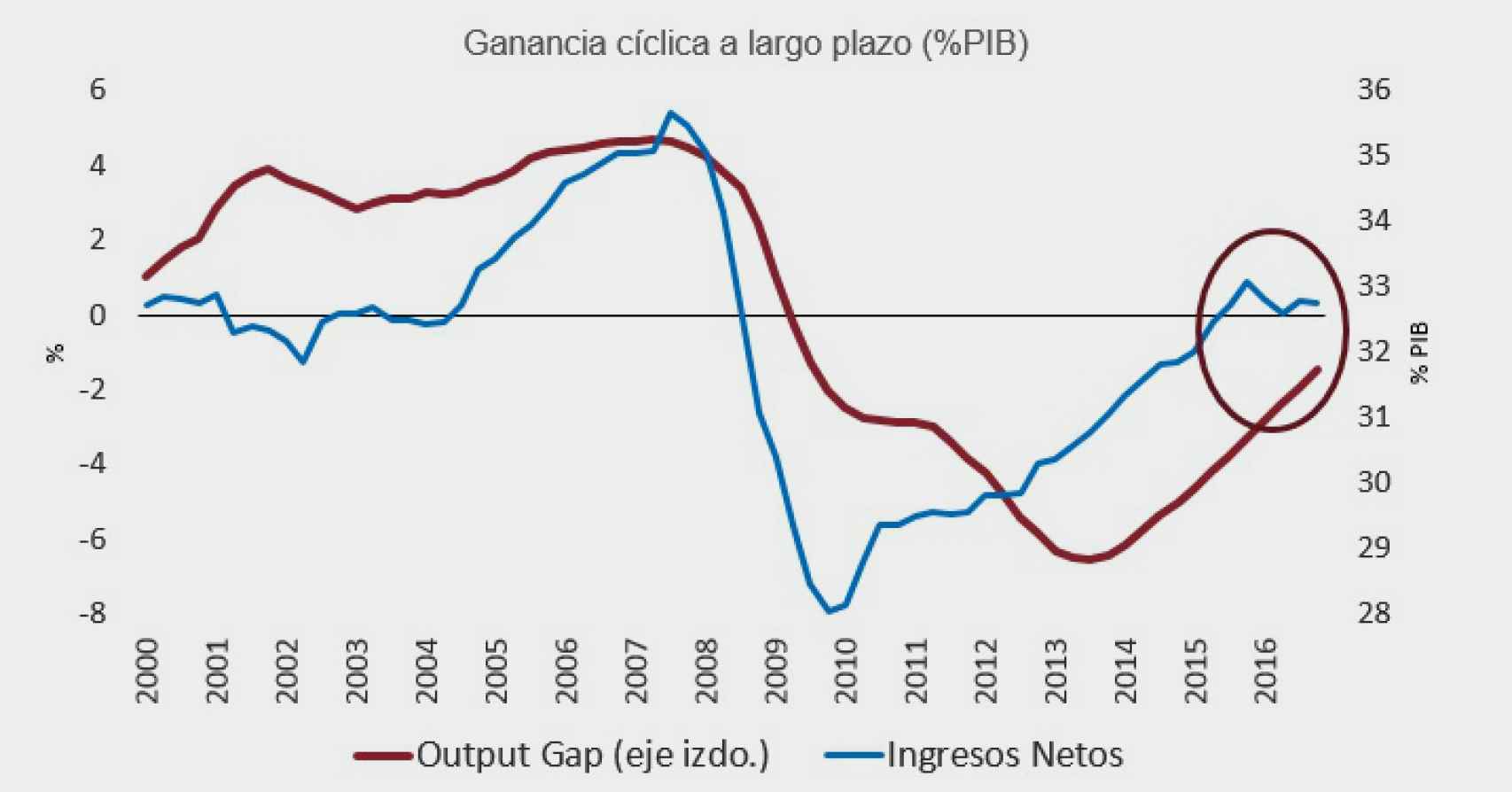

Lo que ha ocurrido es que el crecimiento de los ingresos impositivos ha sido más lento que la recuperación económica, justo al contrario de lo que había ocurrido en otros ciclos expansivos. Según las estimaciones de la AIReF, si la recaudación hubiese seguido el ritmo de las anteriores fases expansivas de la economía, entre 2015 y 2016 se tendrían que haber recaudado 10.000 millones de euros más, pero no ha ocurrido. “Si esto es estructural, es posible que en los próximos años, en los que todavía tendremos recaudación cíclica, los impuestos no nos acompañen como esperábamos”, advirtió el presidente de la Autoridad, José Luis Escrivá, en su comparecencia ante la Comisión de Presupuestos del Congreso.

Si esto es estructural, es posible que en los próximos años, en los que todavía tendremos recaudación cíclica, los impuestos no nos acompañen como esperábamos

Si se confirman sus estimaciones (está por ver qué ocurre este ejercicio en el que la inflación empieza a normalizarse) significará que el crecimiento de los ingresos por el ciclo económico será reducido. Una situación que contrasta con la previsión del Gobierno que ha elaborado los Presupuestos Generales del Estado contando con un crecimiento de los ingresos de más de 14.000 millones de euros para este ejercicio (el 8%), tres veces más que en 2016.

El presidente de la AIReF ha reclamado más “cautela hacia el futuro, porque puede que no podamos contar con esos recursos”. “Es un tema que hay que vigilar muy de cerca, pero no hay que dar por garantizadas recuperaciones muy grandes de los ingresos en ninguna figura tributaria”, remarcó Escrivá.

La AIReF ha calculado cómo hubiese evolucionado la recaudación de los diferentes tributos si no se hubiesen producido subidas y bajadas de impuestos y otros cambios normativos. El resultado es que sin estas modificaciones, la recaudación desde mediados de 2015 se hubiese estancado a pesar del buen ritmo de la recuperación económica. En este periodo se han cerrado dos puntos del output gap, lo que debería haber generado 10.000 millones más de ingresos que no se han producido. Estos datos hacen pensar a la AIReF que la elasticidad de la recaudación al crecimiento económico podría haberse reducido de forma estructural.

¿Qué ocurre en los impuestos?

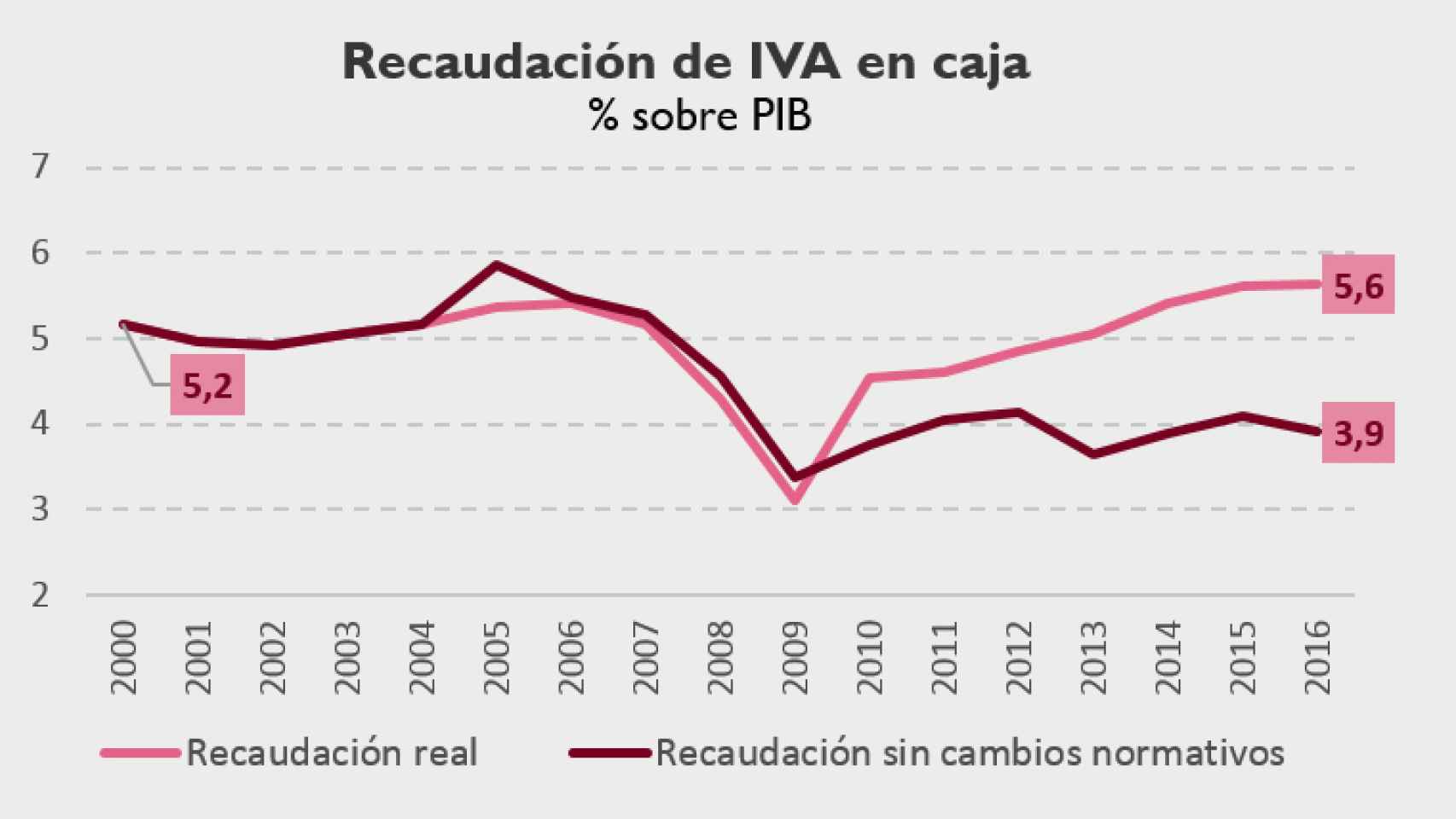

La AIReF ha realizado un estudio detallado de las diferentes figuras tributarias para analizar el comportamiento de cada impuesto si se excluye el impacto de los cambios normativos. El principal cambio se produce en el IVA. En el año 2000 (fecha que utiliza la AIReF como comparativa ya que España se encontraba en el mismo punto del ciclo económico) la recaudación alcanzaba el 5,2% del PIB y actualmente está en el 3,9%, una brecha de 1,3 puntos del PIB (en torno a 15.000 millones de euros). Sólo las subidas del IVA (del PSOE y del PP) han permitido elevar la recaudación hasta el 5,6% del PIB en el que cerró el año 2016.

El principal factor del cambio del IVA es la mejora del sector exterior de la economía española, que ha permitido reducir las importaciones y elevar las exportaciones. La importación de bienes de equipo eleva el tipo medio del IVA, por lo que mejora la recaudación, según los cálculos de la AIReF.

El otro impuesto que se ha hundido es el de Sociedades, que en el año 2000 generaba el 2,7% del PIB y actualmente ha caído hasta el 2,4%. Sin embargo, el Gobierno ha realizado una serie de cambios normativos con los que la recaudación de este tributo ha caído hasta el 1,9% del PIB. El problema aquí es el cambio en la orientación de la política fiscal, desde los impuestos directos (como es el caso de Sociedades) hacia los indirectos (como el IVA, que marca año tras año máximos históricos).

Este año España recuperará los niveles de PIB que tenía antes de la crisis, pero lo hará con casi 35.000 millones menos de salarios que se han trasladado a rentas del capital (excedente bruto de explotación) e impuestos sobre la producción y la importación. De este modo, al trasladar el foco de la recaudación de los impuestos directos a los indirectos ha ocurrido que las rentas que están en niveles precrisis no se encuentran tan gravadas, lo que frena la recuperación de los ingresos.

Este descenso del peso de los salarios también ha reducido el peso de las cotizaciones a la Seguridad Social, que en el año 2000 estaban en el 11,1% y en los dos últimos años ha caído por debajo del 11%. Sólo las medidas adoptadas para elevar la recaudación han permitido que las cotizaciones se hayan mantenido en el 11,2%.

El IRPF es la figura tributaria que más hubiese mejorado en este periodo sin cambios normativos, desde el 5,7% hasta el 8%, sin embargo, las reformas tributarias han provocado que su recaudación se haya quedado en el 6,5% del PIB. Eso sí, la recuperación de los últimos años ha sido mucho más lenta que la experimentada en la primera mitad de los años dos mil. La AIReF achaca esto al hecho de que la inflación se haya estancado en los últimos años.

Por último están los Impuestos Especiales, cuya recaudación no deja de caer como porcentaje del PIB, debido a que el consumo de estos productos no crece al mismo ritmo que la economía. En el año 2000 estos tributos ingresaban el 2,5% del PIB y actualmente el 1,3% sin cambios normativos. Sólo las subidas de impuestos han permitido contener este descenso y actualmente los Especiales aportan el 1,8% del PIB.

Sin ingresos no hay superávit

La AIReF advierte que es pronto para afirmar que la elasticidad de los impuestos ha cambiado para siempre, pero recomienda al Gobierno que tenga en cuenta esta situación a la hora de realizar sus políticas presupuestarias. Si los ingresos no van a crecer mucho más de forma cíclica, será necesario realizar cambios normativos en los ingresos o los gastos para cerrar el déficit.

Podemos bajar el déficit un poco más del 3%, pero no tenemos mucho más margen de mejora

La Autoridad estima que existe un déficit estructural de en torno al 2,5% que difícilmente se podrá cerrar recortando el gasto. A inicios de los dos mil la situación presupuestaria estaba en equilibrio, lo que ha cambiado es el déficit de la Seguridad Social que será muy difícil cerrarlo. El resto de partidas presupuestarias están en equilibrio, aunque con una pequeña redistribución: hay dos puntos más de gasto en Sanidad y Educación que se compensan con los ahorros que ya se han realizado en gasto corriente.

“Podemos bajar el déficit un poco más del 3%, pero no tenemos mucho más margen de mejora”, advierte Escrivá. Para lograrlo es necesario introducir cambios normativos que permitan ajustar los ingresos a los gastos. Si no se ajusta el déficit estructural, el nivel de endeudamiento no dejará de crecer a pesar del buen ritmo del PIB, lo que generará problemas de sostenibilidad de la deuda en el futuro.