Un pequeño sujeta una pancarta en una protesta contra los desahucios.

La normativa antidesahucios paró 6.500 ejecuciones hipotecarias durante 2016

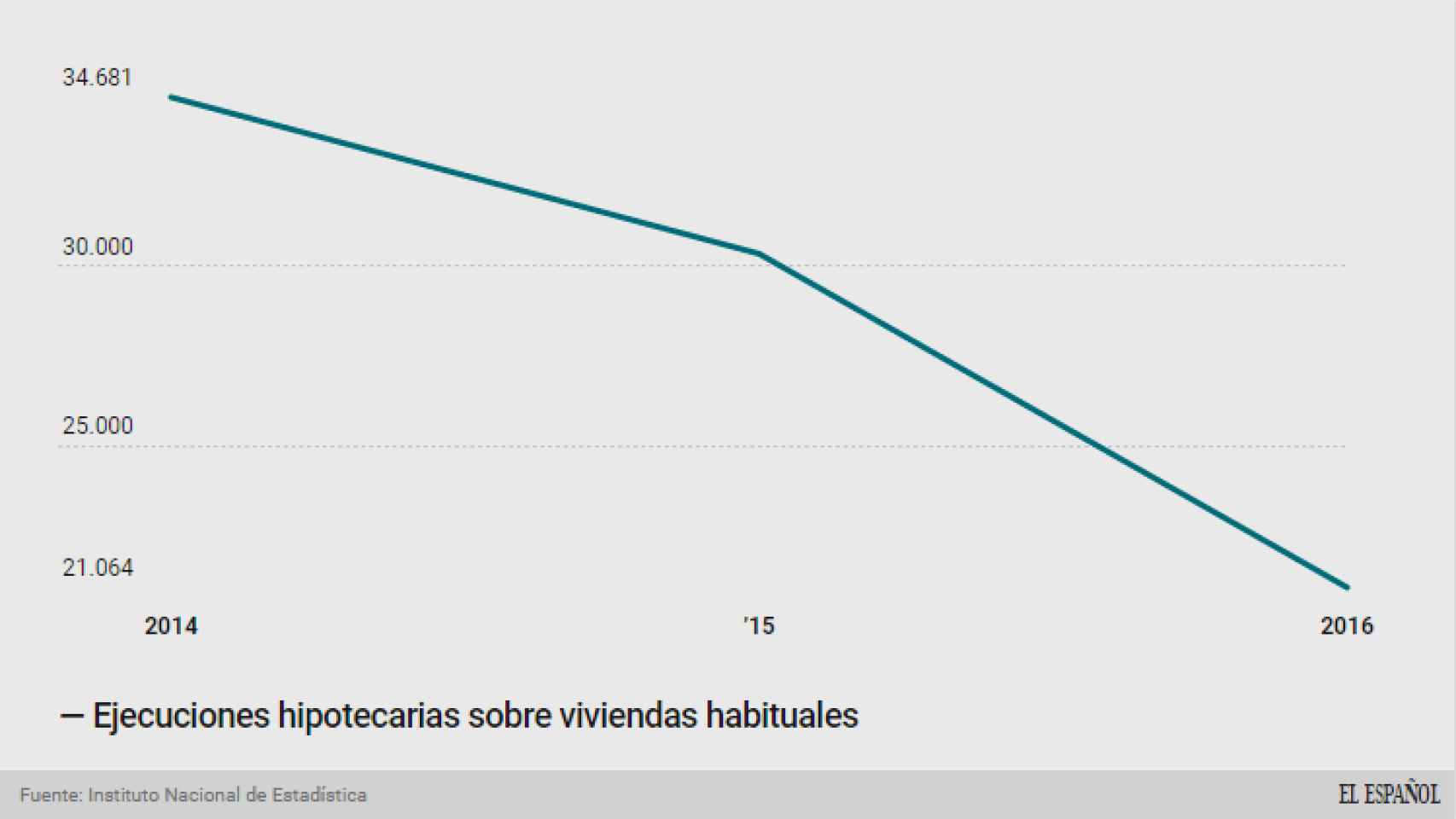

Durante el mismo periodo se produjeron 21.064 lanzamientos hipotecarios sobre viviendas habituales.

18 marzo, 2017 01:40Noticias relacionadas

- Prorrogada hasta 2020 la moratoria de desahuciar a familias vulnerables

- Una víctima de supuesta brutalidad policial denuncia a los antidesahucios por agresión

- Las asociaciones de consumidores critican que el decreto sobre cláusulas suelo no sancione a la banca

- La justicia europea vuelve a fallar contra la ley hipotecaria española

- El Gobierno reformará la ley hipotecaria tras los varapalos de la UE

Durante 2016 se realizaron más de 21.000 desahucios sobre viviendas habituales, pero la normativa antidesahucios, que trata de proteger a los colectivos más vulnerables, logró parar otros 6.500. De hecho, desde que el Gobierno pusiera en marcha en 2012 esta serie de medidas, se han suspendido 24.000 lanzamientos hipotecarios.

Las ejecuciones hipotecarias sobre estas viviendas se han reducido en los últimos años, pero todavía los números son altos. En 2015, los lanzamientos hipotecarios fueron 9.000 más que un año después, ya ascendieron a 30.334; en 2014, la cifra fue de 34.681. No obstante, y aunque la evolución es positiva, se espera que en los próximos años sean más los que puedan beneficiarse de la normativa, ya que se han introducido mejoras.

Este viernes, el Consejo de Ministros ha aprobado que se amplíe tres años, hasta 2020, la suspensión de los desahucios de vivienda habitual para familias en situación de vulnerabilidad.

Se trata así de la segunda vez que se extiende esta suspensión, después de que en febrero de 2015 el Consejo de Ministros aprobara extenderla también en dos años, hasta 2017.

Profundiza en las medidas de protección

Hasta ahora, la definición de colectivo vulnerable que incluía la normativa implicaba que solamente podían beneficiarse de la moratoria las familias con menores de tres años a su cargo o, si eran monoparentales, debían tener a cargo, al menos, a dos hijos.

El real decreto ley aprobado este viernes profundiza en las medidas de protección e incluye en los supuestos que pueden beneficiarse de las mismas a las familias con hijos menores de edad (no solamente con menores de tres años), o monoparentales con hijos a cargo, en situación de desempleo - se ha eliminado el requisito de haber agotado las prestaciones por desempleo-, discapacidad, dependencia, enfermedad grave o violencia de género.

Alquiler en situaciones favorables

Además, se facilitará también el alquiler de la vivienda ejecutada a precio reducido para estos casos. Es decir, durante el plazo de vigencia de la suspensión de desahucios, el deudor hipotecario que lo haya sufrido en situación de exclusión podrá solicitar y obtener un alquiler de la vivienda en condiciones favorables.

Según recoge el real decreto ley, el precio máximo anual del alquiler será equivalente al 3% del valor de la vivienda en el momento de la aprobación del remate determinado según tasación. El arrendamiento tendrá una duración de cinco años, prorrogable a otros cinco de mutuo acuerdo entre el ejecutado y el adjudicatario de la vivienda.

Hipotecados entre 2005 y 2008

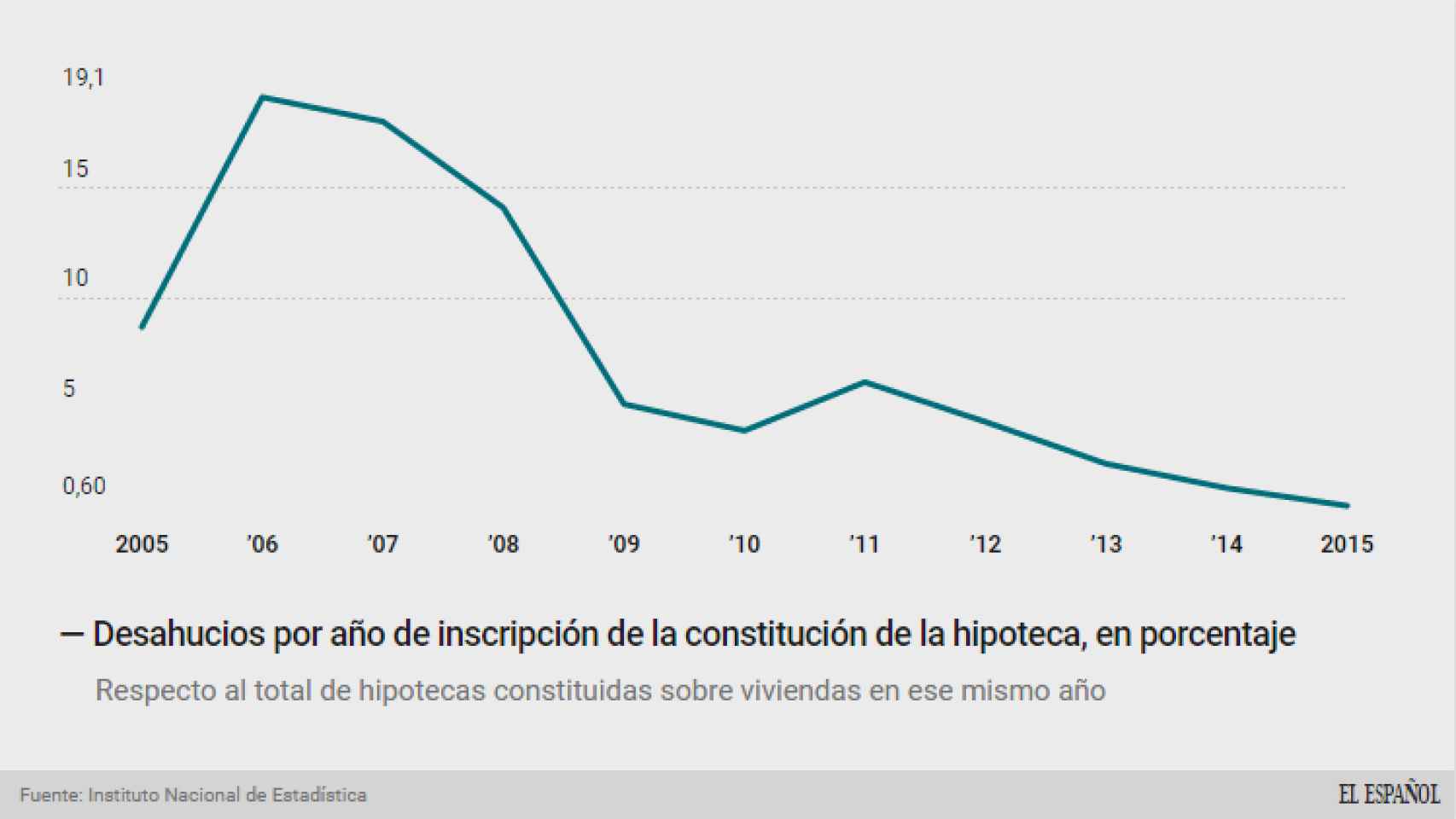

Los más afectados por las ejecuciones hipotecarias son, sin duda, quienes compraron una casa en plena burbuja y en el año del estallido de la crisis inmobiliaria. Así, según datos del INE, el 59,9% de las ejecuciones hipotecarias iniciadas sobre viviendas corresponde a hipotecas constituidas entre 2005 y 2008.

En concreto, el 20,1% de los desahucios iniciados sobre viviendas en el segundo trimestre de 2016 correspondió a hipotecas constituidas en el año 2007, el 15,8% a hipotecas constituidas en 2006 y el 13,6% a hipotecas de 2008.