Los datos que demuestran que sólo los ricos pueden ahorrar para la jubilación

Son los únicos que han podido aumentar su inversión en planes de pensiones. Las familias más pobres tienen más deudas que activos.

25 enero, 2017 03:21Noticias relacionadas

A día de hoy la gran mayoría de los hogares españoles es consciente de que las pensiones públicas difícilmente puedan mantener en el futuro el nivel de prestaciones actual y, por lo tanto, es imprescindible ahorrar para la jubilación. Esto nadie lo duda, sin embargo, el estallido de la crisis imposibilitó que las familias con menores recursos pudieran ahorrar en planes de pensiones privados para complementar la pensión pública en el futuro. Solo los hogares con mayor renta y riqueza pudieron guardar una parte de sus recursos para destinarlos a este producto.

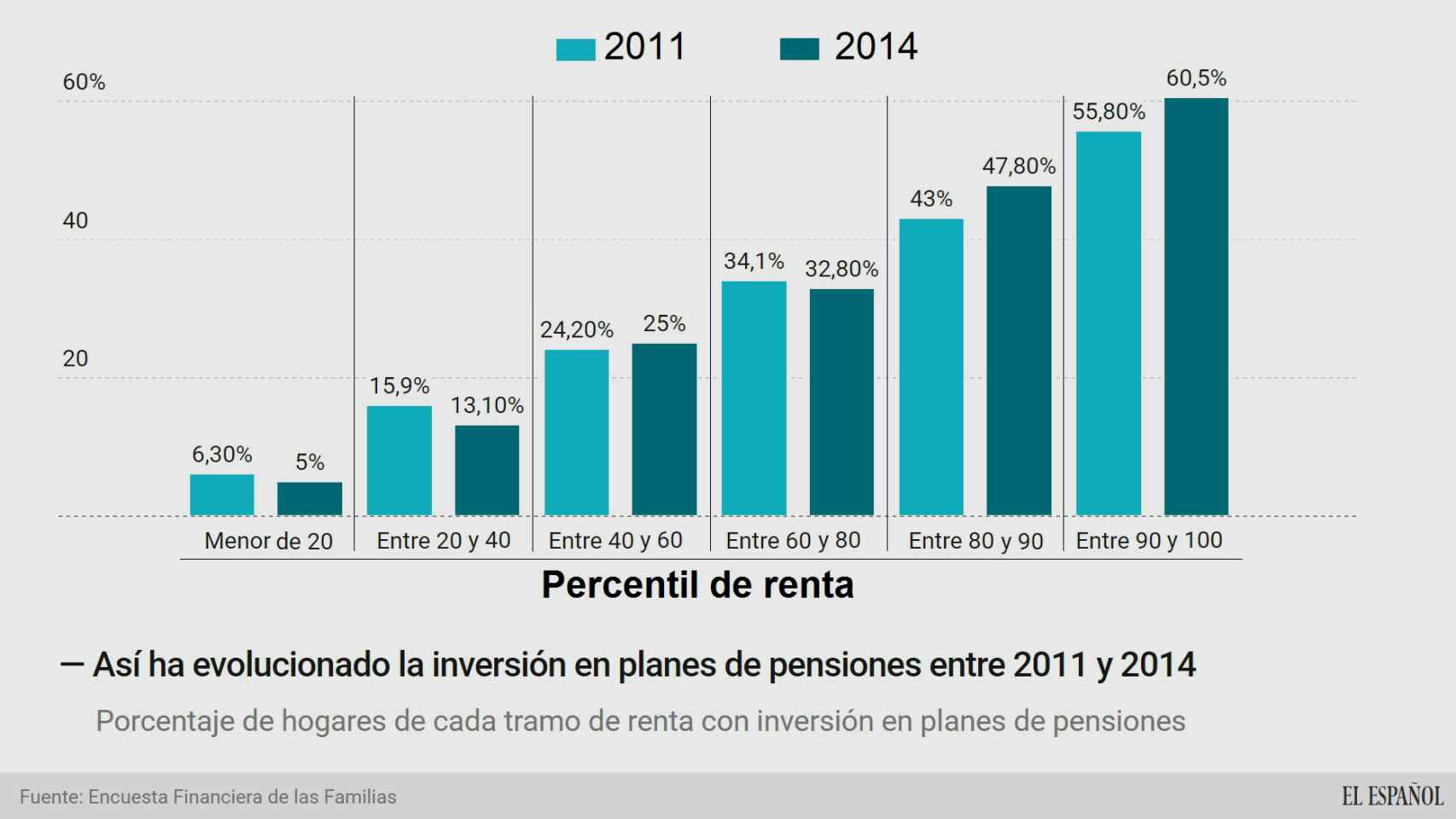

La Encuesta Financiera de las Familias (EFF), que elabora cada tres años el Banco de España, muestra que entre 2011 y 2014 los hogares aumentaron su inversión en planes de pensiones, en una actitud de previsión ante un futuro incierto. Sin embargo, también muestra que este aumento se produjo únicamente por el mayor ahorro de los hogares más ricos del país, ya que entre las clases medias y bajas se produjo un descenso generalizado. Del 20% de los hogares con menor renta, solo el 5% poseían planes de pensiones en 2014, 1,3 puntos menos que en 2011. Por el contrario, del 10% de los hogares con más ingresos, hasta el 60,5% tienen algún plan de pensiones, casi cinco puntos más que en 2011.

Los datos del Banco de España evidencian que solo el 20% de los hogares con más renta pudo aumentar su ahorro en planes de pensiones. Tampoco las clases medias pudieron destinar más recursos a planificar su futuro. En concreto, el porcentaje de hogares con un plan de pensiones en el segundo quintil con menos deuda cayó en tres puntos hasta el 13%; en el tercer quintil se mantuvo en el 25% y en el cuarto cayó del 34,1% al 32,8%. Cifras que muestran que si los hogares con menos recursos no ahorran para la jubilación no es porque no quieran, es porque no pueden.

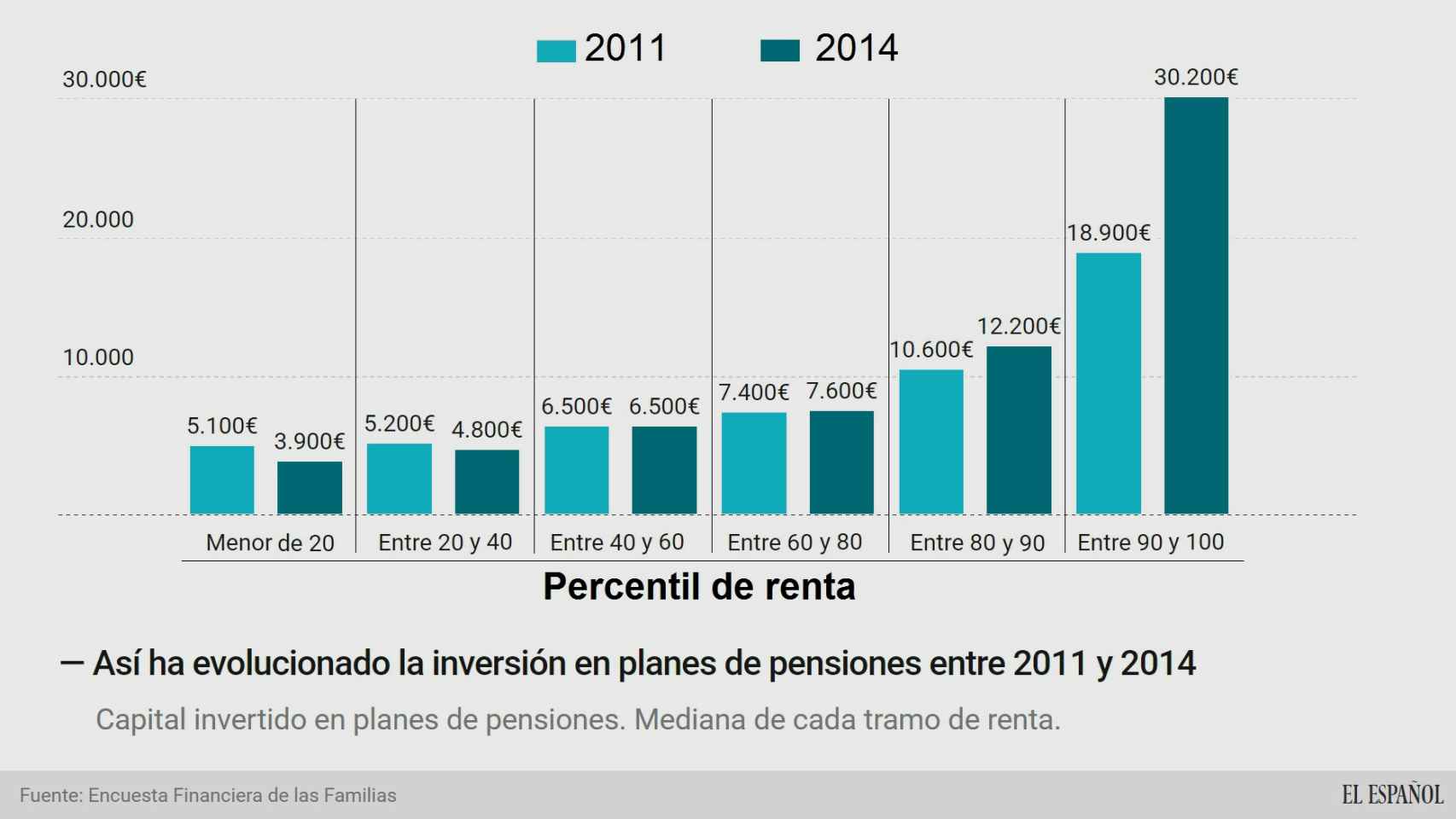

Además, no sólo ahorran menos hogares, sino que los que pueden hacerlo guardan menos dinero. En el año 2011, los hogares con menor renta que tenían planes de pensiones habían conseguido acumular, de mediana, 5.100 euros. Tres años después, el capital acumulado había caído hasta 3.900 euros, un 24% menos. En el caso de los hogares con más renta ocurre lo contrario: el capital ahorrado ha pasado desde los 18.900 euros hasta los 30.200 euros, esto es, se ha disparado un 60%. [El cálculo utilizando la mediana en lugar de la media permite que los hogares con unos ahorros muy elevados distorsionen la realidad de las familias].

Estos datos ponen de manifiesto que en los peores momentos de la crisis española, cada vez más hogares, de los de ingresos elevados, invirtieron en planes de pensiones y, además, lo hicieron en mayor cuantía.

En este periodo, entre 2011 y 2014, la riqueza neta (esto es, los activos menos los pasivos) de los hogares evolucionó de forma muy distinta en función del nivel de renta. Las familias con mayores ingresos elevaron su riqueza neta, mientas que los pobres, la redujeron. En concreto, el 20% de hogares con menor renta tuvo en 2014 una riqueza neta mediana de 59.000 euros, un 4% menos que en 2011. Por su parte, el 10% con mayores ingresos elevaron su riqueza un 36%, desde 421.600 euros hasta 439.600 euros.

Más deudas que activos

Los datos del Banco de España ponen de relieve que en el año 2014, por primera vez desde el inicio de la crisis, las familias más pobres tuvieron más deudas que activos, lo que hizo que su riqueza neta fuese negativa. La caída del precio de la vivienda durante todos estos años fue la principal causa, ya que constituye el principal activo de los hogares.

La consecuencia es que el 25% de hogares con menor riqueza neta tenía una deuda neta de 1.500 euros de media. En total, todos ellos acumulaban una deuda de 6.900 millones de euros. Sin embargo, si se atiende la mediana, como se ha hecho en los casos anteriores, el dato resultante es que la riqueza neta es positiva, de 500 euros. Esto significa que las familias más endeudadas hacen que la media sea negativa.

En cualquier caso, su situación está muy lejos de la que era en el año 2011. En ese momento, las familias más pobres tenían riqueza neta positiva, tanto en términos de media como de mediana. En el caso de la media, su riqueza neta era de 12.600 euros y de la mediana, de 6.800 euros. Estas cifras reflejan que la riqueza de las familias más pobres se desplomó en los peores años de la crisis hasta el punto de que las deudas llegaron a superar al valor de los activos en muchos casos.

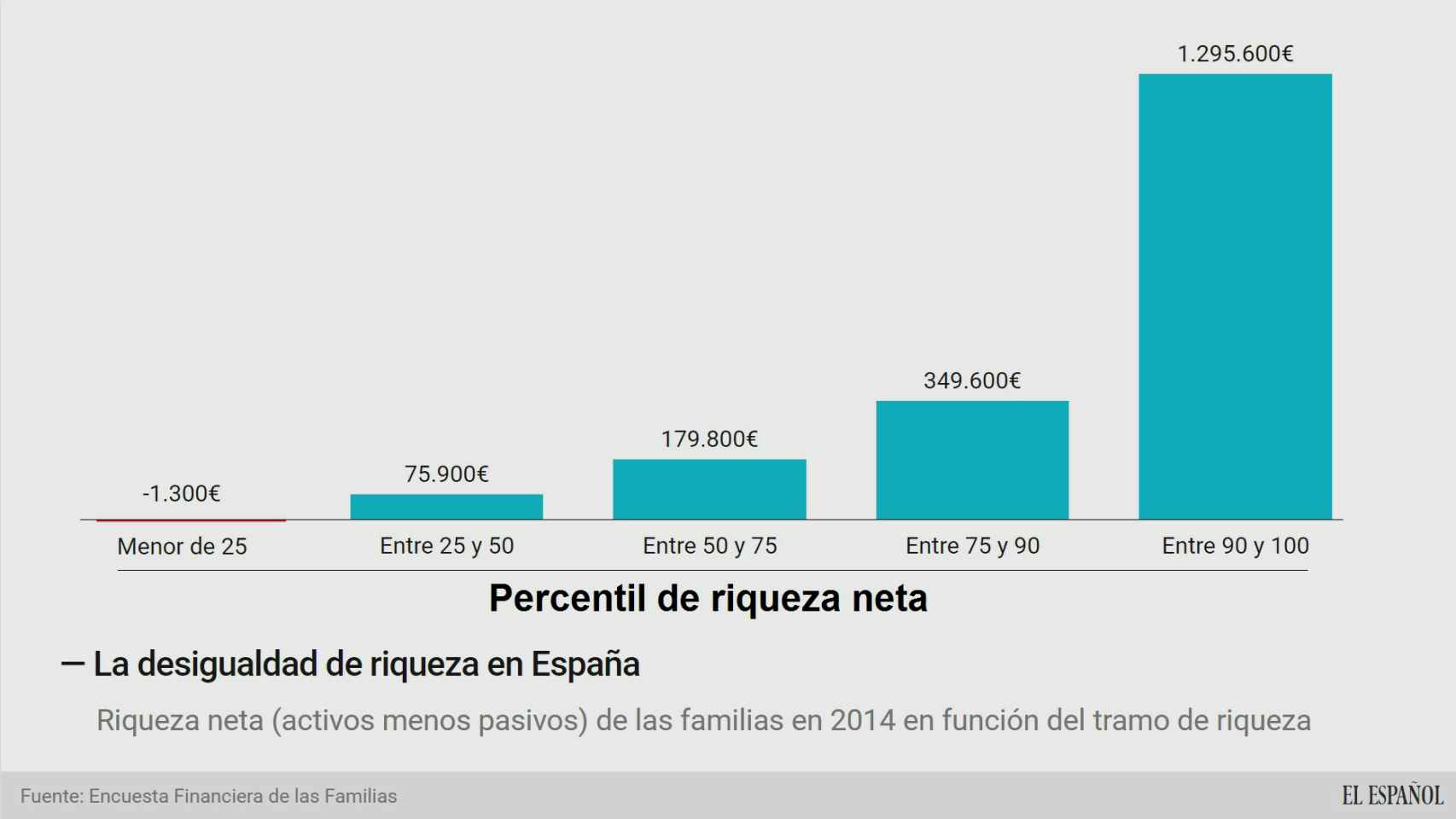

La riqueza ha caído en todos los hogares de forma generalizada, salvo para los más ricos, quienes no han sentido la segunda parte de la crisis. En el caso del segundo cuartil (hogares que van del 25 al 50% de riqueza neta), su riqueza se redujo un 30%, desde 107.100 euros hasta 75.100 euros. El tercer cuartil vio reducida su riqueza en un 16%, hasta los 177.500 euros y en el último cuartil, esto es, el más rico, vio reducida su riqueza en torno a un 9%.

Los únicos que se salvaron fueron los hogares más ricos. Aunque el Banco de España no desagrega estos datos, se percibe una gran diferencia entre la mediana y la media del 10% de los hogares más ricos y, mientras la mediana se redujo un 7%, la media aumentó un 5%. Esto significa que fueron los hogares más favorecidos los que hicieron que aumentara la media, aunque no movieran la mediana. Los más ricos son más ricos todavía, mientras que el resto tienen menos riqueza.

Pagar al banco

La situación tan delicada de las familias más pobres hizo que en 2014 llegar a fin de mes fuera una odisea. Para los hogares situados en el 20% de menor renta (no riqueza) tuvieron que destinar el 38,5% de sus ingresos a pagar las deudas del hogar, esto es, intereses y amortizaciones de capital. En otras palabras, casi dos de cada cinco euros de las familias más pobres iban destinadas al pago de la hipoteca (su principal pasivo) y otras deudas. Un porcentaje que cae hasta el 10,1% en el caso del 10% de los hogares más ricos.

Un dato que, si bien refleja la difícil situación de las familias españolas en 2014, es mejor que el de 2011. En ese año, los hogares más pobres tuvieron que destinar un 46,2% de su renta a pagar al banco, esto es, casi diez puntos más que en 2014.

La situación no es mucho mejor para las clases medias. El segundo y tercer quintil de rentas tuvieron que destinar uno de cada cuatro euros de ingresos al pago de sus deudas, un nivel que se mantuvo sin cambios entre 2011 y 2014.

Los hogares más pobres tendrían que destinar más de tres años de ingresos para pagar todas sus deudas. En otras palabras, su deuda total superaba en más de un 300% su renta anual. Una situación que era mejor que la de 2011, ya que en ese momento tenían que destinar casi cuatro años íntegros para pagar toda su deuda. En el caso del 10% con más ingresos, en menos de un año podrían liquidar todo su pasivo.