La eurozona emitirá en 2017 más deuda que todo el PIB español

Los países del euro tienen que refinanciar más de 1,1 billones con el riesgo de la subida de los tipos.

6 enero, 2017 02:34Noticias relacionadas

Los datos de deuda de Europa tal vez ya no sorprendan a la ciudadanía, acostumbrada ya a cifras que son imposibles de asimilar. Los países de la eurozona tendrán que refinanciar este año más de 1,1 billones de euros de vencimientos, a lo que hay que añadir la carga de los intereses, que supera los 175.000 millones de euros.

Por último, hay que tener en cuenta que muchos países siguen en déficit primario (esto es, siguen gastando más de lo que ingresan una vez descontados los intereses). Según las últimas estimaciones del Banco Central Europeo (BCE) el déficit de la eurozona este año será del 1,6% del PIB, es decir, de unos 170.000 millones de euros. Todas ellas cifras astronómicas que son difíciles de comprender. Este déficit se corresponde a todo lo que produce España en dos casi dos meses.

El resultado es que las emisiones de deuda de la eurozona el próximo año superarán los 1,2 billones de euros. Así se desprende de los cálculos de Bloomberg sobre la distribución de la deuda pública de los diferentes países. Esto significa que el año volverá a ser muy intenso en el mercado primario, eso sí, con la calma de los tipos de interés tan bajos que está garantizando el BCE con su política expansiva.

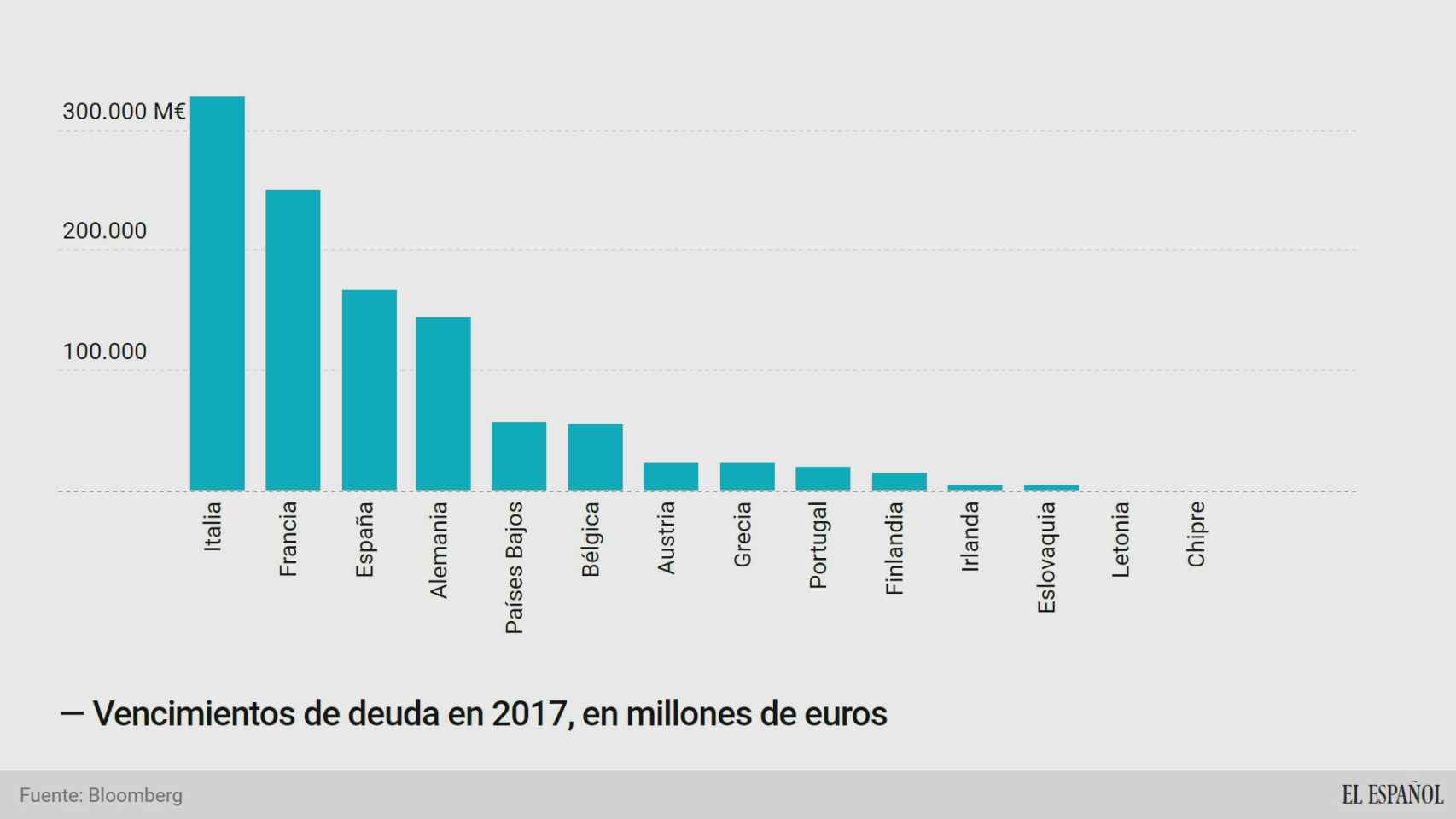

Solo el Tesoro español tendrá que asumir vencimientos de deuda de casi 170.000 millones de euros. Esto es, bonos y letras que llegan al final de su vida, por lo que hay que devolver su dinero a los inversores, además de los intereses correspondientes. Como España sigue en déficit, no tiene dinero para asumir estos pagos y, por tanto, tiene que emitir deuda para hacer frente a estos vencimientos. A esta cantidad hay que añadirle en torno a 28.000 millones de euros en intereses que devengan a lo largo del año, según las estimaciones de Bloomberg.

Pero esto no es todo. Además está el pago del déficit primario (ya sin intereses) que será de 5.000 millones de euros, según se ha comprometido el Gobierno con Bruselas en la actualización de su Plan Presupuestario. Por último, podría ser necesario que el Tesoro emitiese un extra de deuda para pagar las pensiones si se agota el Fondo de Reserva. El secretario de Estado de Presupuestos y Gastos, Alberto Nadal, informó ante el Pacto de Toledo que si se acaba la hucha de las pensiones emitirá deuda para sufragar las prestaciones.

El Tesoro Público informará de su estrategia para este año el próximo lunes, será entonces cuando se conozcan los datos exactos. Sin embargo, es difícil que las emisiones del organismo sean inferiores a los 180.000 millones de euros.

Alerta en Italia

Como viene siendo habitual en los últimos trimestres, el gran foco de preocupación vuelve a ser Italia. Su deuda pública supera el 130% de todo lo que produce en un año, lo que significa que es el segundo país más endeudado de la eurozona, solo por detrás de Grecia. Italia tendrá que refinanciar casi 330.000 millones de euros de vencimientos a lo largo de este año. Una cifra que es superior a la de España y Alemania juntas.

Por suerte para Italia, el presidente del BCE, Mario Draghi, juega de su lado y mantendrá los tipos de interés en mínimos históricos y su programa de compras de deuda. Solo así conseguirá Italia financiar toda la deuda que tiene que afrontar este año. En cualquier caso, la abultada deuda del país, unida a los problemas de inflación, crecimiento y la debilidad de la banca, hacen de Italia la principal preocupación de la eurozona para este año.

Francia es el segundo país con más vencimientos de deuda este año. París tendrá que afrontar pagos de 250.000 millones de euros en año electoral. Por su parte, Alemania tendrá vencimientos de 145.000 millones de euros. En su caso, al estar en superávit, podrá seguir amortizando deuda, con lo que no tendrá que solicitar tanta deuda en los mercados.

La presión en los tipos

En los últimos años no ha sido extraño escuchar a Mariano Rajoy presumiendo de que el Tesoro llega incluso a cobrar por financiarse, en otras palabras, paga un tipo de interés negativo. Sin embargo, esto no ha ocurrido gracias a sus políticas, sino a los estímulos del Banco Central Europeo. Todos los países de la eurozona están en la misma situación, por lo que las emisiones de deuda han dejado de ser un problema. Hace unos años era el principal motivo de preocupación de los políticos, hoy ni miran los resultados de las subastas.

El BCE tiene los tipos de interés en el mínimo histórico del 0%, pero además destina 80.000 millones de euros cada mes a la compra de deuda y penaliza con un interés del 0,4% a los bancos por mantener el dinero aparcado (la tasa de la facilidad de depósito). Sin embargo, estas políticas de emergencia se acabarán tarde o temprano. Ese momento llegará cuando los precios empiecen a normalizarse, ya que el objetivo de la entidad es mantener la inflación cerca pero por debajo del 2%.

Toda esta batería de estímulos del BCE respondía al temor a que la eurozona cayese en la temida deflación, esto es, en un escenario de descenso generalizado de los precios. Sin embargo, este temor se está desvaneciendo rápidamente ante el repunte del IPC de los últimos meses, empujado por la subida del petróleo y las materias primas.

El Banco Central Europeo apuntaba en sus previsiones de diciembre que “la inflación aumentará significativamente desde el 0,2% en 2016 hasta el 1,3% en 2017 y seguirá incrementándose ligeramente hasta el 1,5% en 2018 y el 1,7% en 2019”. Sin embargo, al cierre de diciembre el IPC ya se situó en el 1,1%, su nivel más alto desde 2013, lo que lleva a muchos inversores a estimar que los tipos subirán más pronto de lo que pensaban.

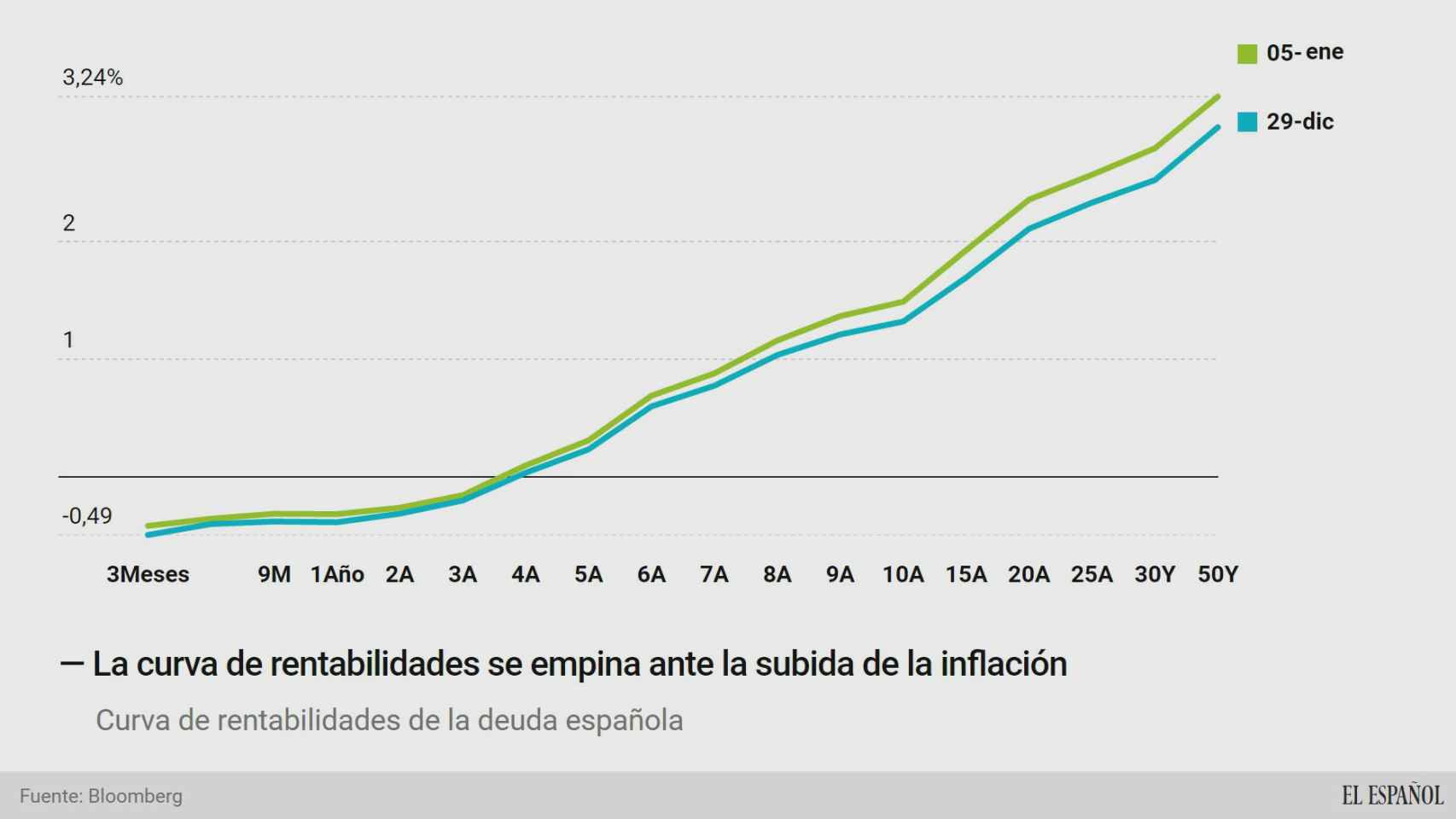

La consecuencia es un ligero empinamiento de la curva de rentabilidades de la deuda europea. ¿Qué significa esto? Que la deuda de medio y largo plazo (la que sí estará afectada por esa subida de tipos futura) ha girado al alza en la última semana.

Este es un movimiento de los últimos días, por lo que no se puede anticipar todavía un cambio de tendencia, pero los inversores están siguiendo de cerca este cambio. Cualquier repunte en los tipos de interés supone mayores dificultades y costes para los países a la hora de colocar su deuda. De momento todo es calma, pero no durará para siempre.