Grupo de jubilados en Salou. Getty Images

El Gobierno se ahorrará 1.200 millones en 2017 a costa del bolsillo de los pensionistas

Por primera vez desde las reformas de 2011 y 2013 los jubilados sufrirán pérdidas en su prestación. La pensión media podría caer hasta un 35% en los próximos 20 años.

19 octubre, 2016 01:32Noticias relacionadas

Las sucesivas reformas de las pensiones de 2011 y 2013 eran un monstruo hibernando mientras el IPC estaba bajo cero. Sin embargo, ahora que los precios vuelven a subir es cuando despertará, para cargar con fuerza contra los pensionistas. En el Plan Presupuestario que ha enviado el Gobierno en funciones a Bruselas para 2017 valora una subida de las pensiones del 0,25%, que es el mínimo que permite la ley. Hasta ahora no había ningún problema en que la revalorización se hiciese al nivel mínimo, ya que con la caída de los precios, los beneficiarios ganaban poder adquisitivo. Sin embargo, a partir de ahora es cuando las reformas empezarán a sentirse y rápidamente perderán capacidad de compra.

El Gobierno reconoce que este año se ahorrará 1.200 millones de euros gracias a estas reformas o, lo que es lo mismo, se tendría que gastar 1.200 millones más para pagar las pensiones con la normativa vigente hasta 2011. Este ahorro lo pagarán los pensionistas, que por primera vez desde la culminación de la reforma de 2013 verán mermado su poder adquisitivo. El Ejecutivo prevé que el IPC aumente en 2017 un 1,2% lo que significa que con una subida de las pensiones del 0,25% los beneficiarios verán mermada su capacidad de compra en casi un punto.

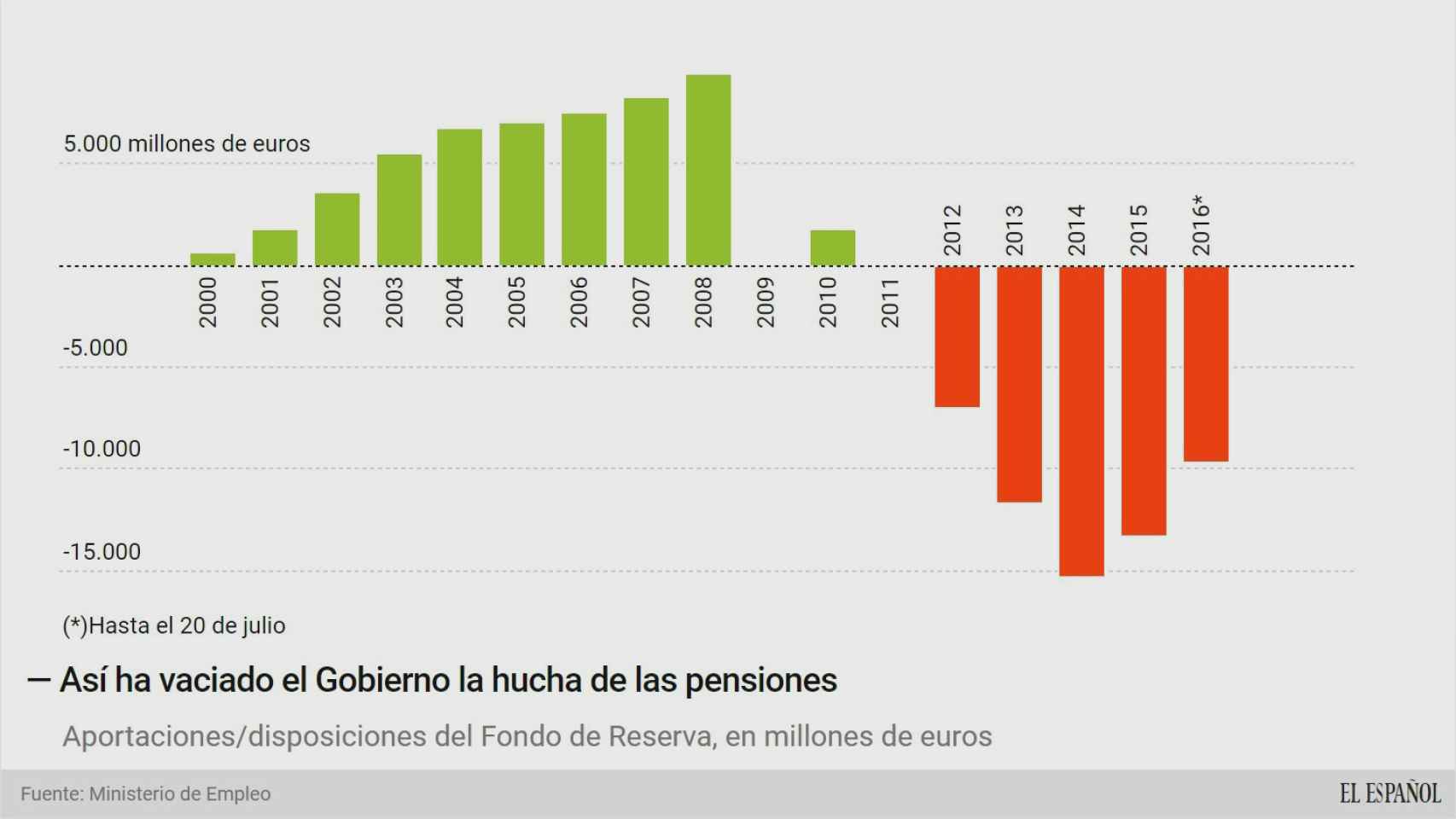

Este ahorro no impedirá que el déficit previsto para la Seguridad Social para 2017 sea del 1,4% del PIB, esto es, de casi 15.000 millones de euros, o que la hucha de las pensiones (el Fondo de Reserva de la Seguridad Social) se agote antes de que acabe el año. Esas son las proyecciones que ha enviado el Gobierno a la Comisión Europea y que se asientan sobre un incremento de las cotizaciones sociales ambicioso.

El Ejecutivo confía en elevar los ingresos por cotizaciones en un 2,5% (unos 3.450 millones de euros) y para ello parte de la premisa de un incremento en el número de trabajadores del 2,2% y un avance de los salarios del 1,2% (en términos de Contabilidad Nacional). En 2016 los ingresos por cotizaciones están aumentando a ritmos del 2,79% (en términos de derechos reconocidos) hasta agosto, con un aumento del empleo del 2,7%. En otras palabras, con un crecimiento inferior en el número de cotizantes espera que el ritmo de las cotizaciones se mantenga en niveles similares a los de este ejercicio.

El Gobierno espera que con el ahorro en las pensiones, en las prestaciones de desempleo (las transferencias totales se reducirán en unos 1.400 millones de euros) y el aumento de los ingresos por cotizaciones, la Seguridad Social pueda reducir su déficit en unos 3.000 millones de euros. La previsión que ha mandado a Bruselas es que su desfase se modere del 1,7% de este ejercicio hasta el 1,4% del PIB.

Ya están aquí

Los pensionistas verán reducida su capacidad de poder adquisitivo en 2017, pero este solo será el inicio de un camino que les llevará a perder uno de cada tres euros de sus ingresos actuales. La subida de la inflación combinada con los nuevos factores de cálculo de las pensiones llevará a reducirse la paga, de media, un 35% en 2050, según los cálculos del profesor Ignacio Zubiri realizados para Funcas.

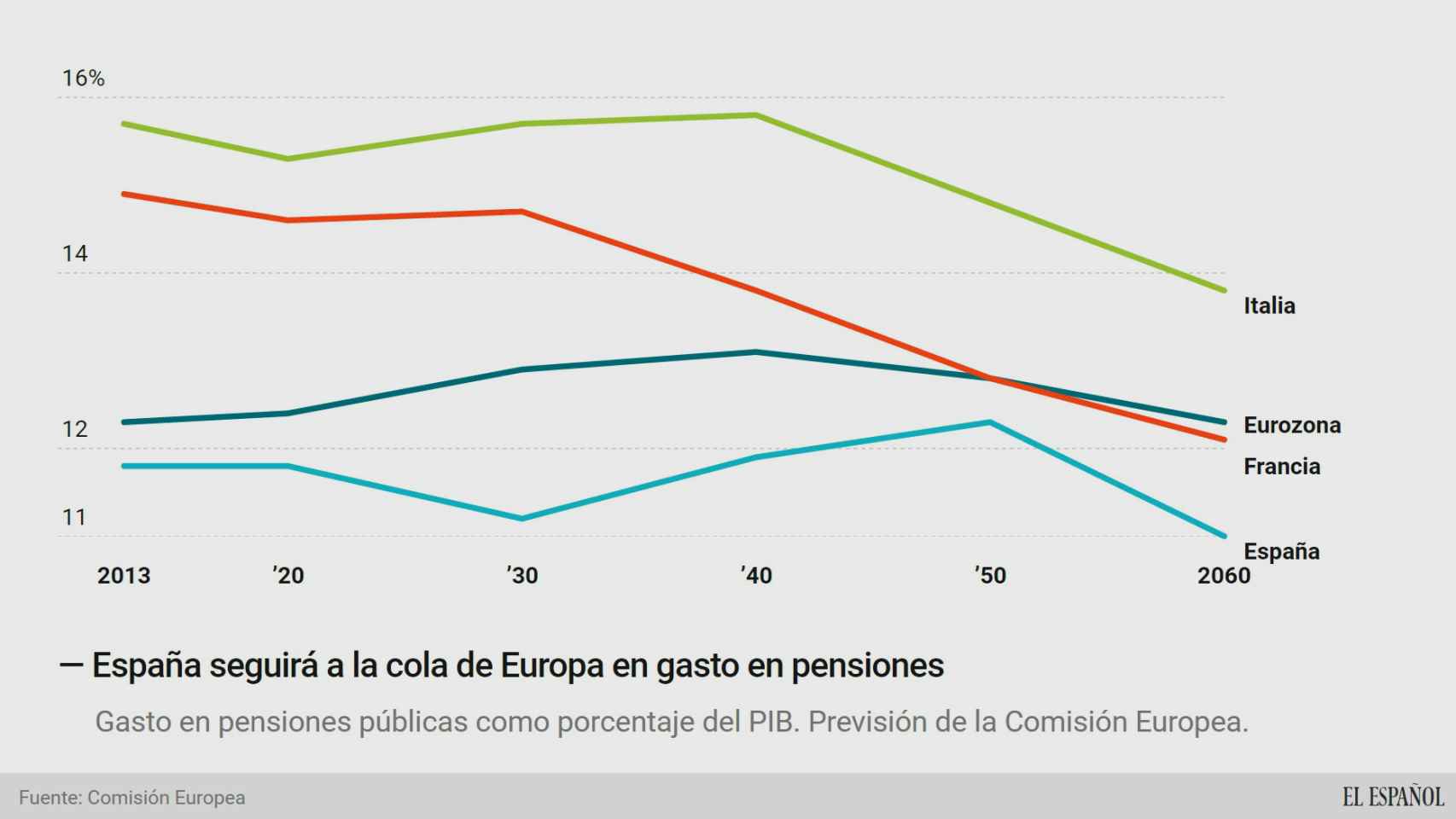

Las reformas de 2011 y 2013 tienen como objetivo garantizar la sostenibilidad de la Seguridad Social, pero en vez de dotar de nuevos recursos al Sistema de Pensiones, lo que hacen es cargar el ajuste sobre los gastos. Esto es, si no hay nuevos ingresos y cada vez hay más beneficiarios, la única solución es reducir la paga por cada ciudadano. “En los próximos 40 años el peso de los mayores de 65 años en la población total aumentará un 70% y el gasto permanecerá constante”, denuncia Zubiri. De hecho, España será uno de los países con una población más envejecida en 2050 y, aún así, uno de los que menos recursos destine a pagar las pensiones, según las estimaciones de la Comisión Europea.

En los próximos 40 años el peso de los mayores de 65 años en la población total aumentará un 70% y el gasto no aumentará

El ahorro en 2017 será de 1.200 millones, pero durante los años siguientes seguirá aumentando. La mayor parte de la reducción del gasto se produce por la aplicación del nuevo índice de revalorización de las pensiones, que lo separa del IPC y lo vincula a la situación financiera del Sistema. El cálculo del índice es complejo, ya que depende de la variación de los ingresos de la Seguridad Social, pero descontada la variación del número de pensiones contributivas, de la pensión media y del nivel de reducción del déficit del Sistema.

El profesor Zubiri señala en su artículo que, aunque la evolución del índice de revalorización de las pensiones “depende de una serie de factores difíciles de prever (…), lo más probable es que durante bastante tiempo el límite de crecimiento de las pensiones sea del 0,25%”. Según sus cálculos, no será hasta finales de la década de los cuarenta cuando la revalorización de las pensiones pueda alcanzar el 2%, que es el objetivo de inflación del Banco Central Europeo. Durante todos estos años, lo más probable es que los pensionistas vayan perdiendo poder adquisitivo.

En el corto plazo hay dos años importantes. Uno es 2019, ya que será cuando se empiece a aplicar el factor de sostenibilidad, que lo que hace es ajustar la pensión inicial en función de la esperanza de vida que tengan los españoles a los 67 años. Así, si la esperanza de vida sube un 5%, la pensión inicial se reduce en el mismo 5%. El segundo será 2022 que es cuando se complete el aumento en el número de años para calcular la base de la pensión, que pasará a ser definitivamente de 25 años. Hasta la reforma de 2011 se valoraban solo los últimos 15 años de cotización para el cálculo de la pensión.