Banco Popular.

Empresas

Grandes inversores acusan al Popular de "subestimar" los riesgos en la ampliación de 2016

El informe forense encargado por varios fondos de inversión sobre el Popular desvela irregularidades contables desde el año 2011.

14 octubre, 2019 02:03Grandes inversores del Banco Popular consideran que la entidad liderada entonces por Ángel Ron engañó al mercado durante la ampliación de capital de 2016. En concreto, creen que la documentación aportada a los reguladores tenía "datos incorrectos" para "ofrecer una visión más atractiva" del banco de modo que se pudieran lograr los 2.500 millones que se pedían.

En un informe pericial al que ha tenido acceso EL ESPAÑOL, y que ha sido remitido al juez José Luis Calama, el equipo de defensa de fondos de inversión como Pimco, Anchorage o Algebris, recoge de forma pormenorizada todas las irregularidades cometidas por el Popular y que culminaron con la resolución del banco.

Especial énfasis merecen los documentos remitidos al mercado por el equipo de Ángel Ron y que, según su análisis, recogían flagrantes errores desde -al menos- una década atrás. Ese es el tiempo que los peritos consideran que el banco venía remitiendo información errónea a los supervisores en sus estados financieros en los que se basaba la documentación para ampliar capital en 2016.

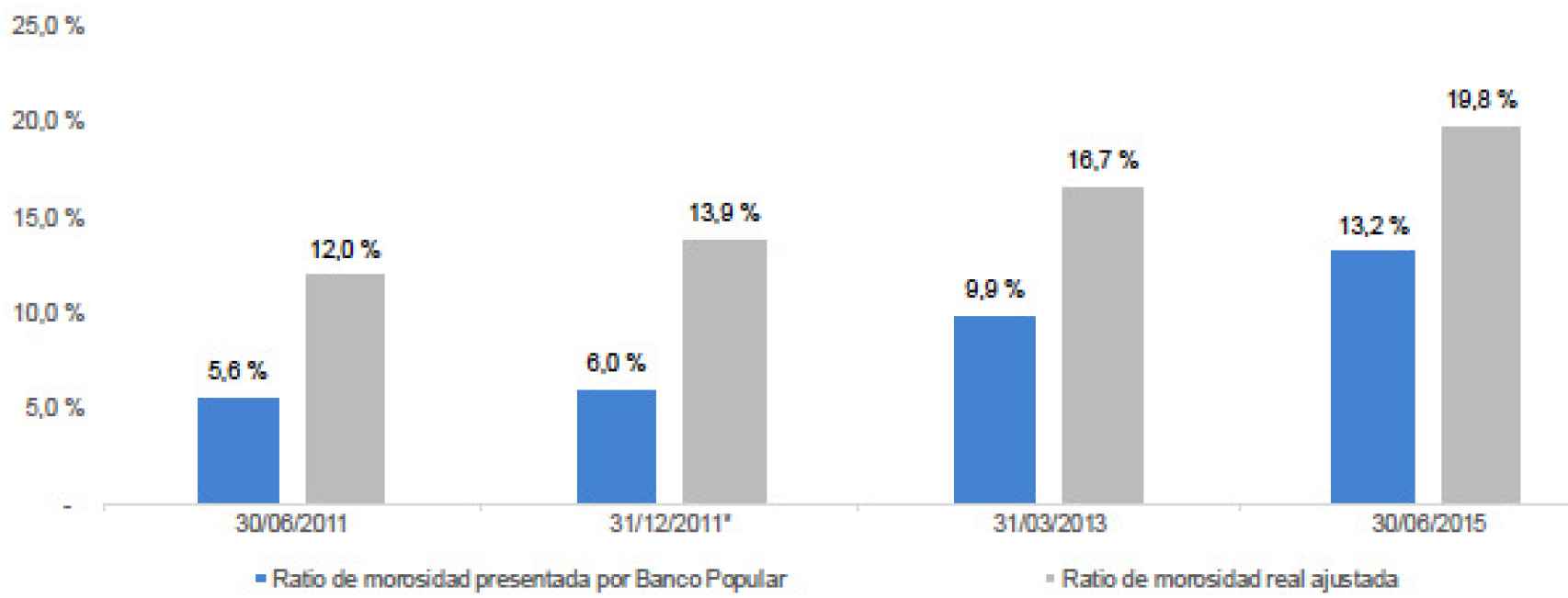

Dentro de las irregularidades detectadas en el Popular se habla de distintas ratios financieras que eran esenciales, y que sobreestimaban la solvencia y su rentabilidad; sin embargo, minimizaban los riesgos a los que el banco debía hacer frente. Así, destacan que el Popular "subestimó sistemáticamente su riesgo de crédito", lo que provocaba que se "ofreciera una mejor imagen" y "distorsionando" un ratio clave como era el de la morosidad.

Esa distorsión en la tasa de morosidad llevó a que las provisiones fueran inferiores a las que realmente necesitaba el banco. No sólo eso, es que el Banco Central Europeo (BCE) detectó en una inspección que el Popular no estaba consolidando algunas sociedades de las que tenía el control. Un proceso que no se llevó a cabo hasta finales de 2016 ocasionando pérdidas de 538 millones de euros.

Ratio de morosidad presentada por Banco Popular vs. ratio de morosidad real ajustada.

A la vista de todo esto, los peritos concluyen que toda la información remitida al mercado "se encontraba manipulada" ya que los riesgos de invertir en el Popular eran muy superiores a los que realmente se había declarado ante los reguladores.

A modo de ejemplo destacan cómo si se hubieran hecho los ajustes exigidos por el Banco de España, los resultados de 2014 habrían pasado de un beneficio de 330 millones a unas pérdidas de 3.194 millones de euros. Lo mismo ocurriría con las cuentas del 2015, en donde el Popular declaró un beneficio de 188 millones frente a los -1.636 millones que deberían haberse registrado.

No sólo preocupa a los inversores la manipulación de los estados financieros; también es motivo de análisis la imagen que se transmitía al mercado. Así, el 28 de abril de 2016 (un mes antes de lanzar la ampliación) se comunicó la adquisición del negocio de Barclaycard en España y Portugal. Es decir, el mensaje recibido por los inversores era que "no necesitaba capital y, pocos días después, lanzaba de forma inesperada" una petición para ampliar capital en 2.506 millones de euros.

Evolución de las principales ratios presentadas en la presentación comercial.

Un proceso cuya documentación partía de una base errónea, y que también presentaba unas ratios que eran "incongruentes" con la evolución pasada y posterior del banco. ¿El objetivo? "Dar una imagen más favorable" para culminar con éxito el proceso de captación de dinero fresco.

Por último, critican también que el banco en su presentación comercial distinguiera entre el negocio bancario y el inmobiliario. Algo que también fue puesto en duda por parte del Banco Central Europeo y el Banco de España, dado que se trata de algo que influía de lleno en la evolución del negocio.

El informe de los peritos, elaborado por FTI Consulting y PSJ Forensic, desvela que el 22 de junio de 2016 concluyó una inspección del Banco Central Europeo. Es decir, tan sólo días después de lanzar la ampliación de capital. En ella se pusieron de relieve multitud de incorrecciones que no fueron subsanadas.

Cambios en 2016

¿Cuándo se corrigieron? En el cierre del ejercicio 2016 cuando "afloraron de forma súbita las desviaciones tan significativas que se habían producido tanto en los resultados obtenidos como en las provisiones dotadas en comparación con el peor de los escenarios incluidos en la Nota de Acciones".

Este es sólo uno de los capítulos que integran un documento de 220 páginas que ya obra en poder del juez Calama. Ahora tendrá que ser estudiado por el magistrado y la propia fiscalía, y será empleado dentro de la causa que está abierta en la Audiencia Nacional por la caída del Popular.

Está previsto que esta semana acuda al juzgado a declarar el exconsejero delegado, Francisco Gómez. Lo hará tan sólo a una semana de que tenga que pasar por el juzgado el expresidente Ángel Ron.