Gonzalo Gortázar y Jordi Gual, CEO y presidente (respectivamente) de Caixabank.

Empresas

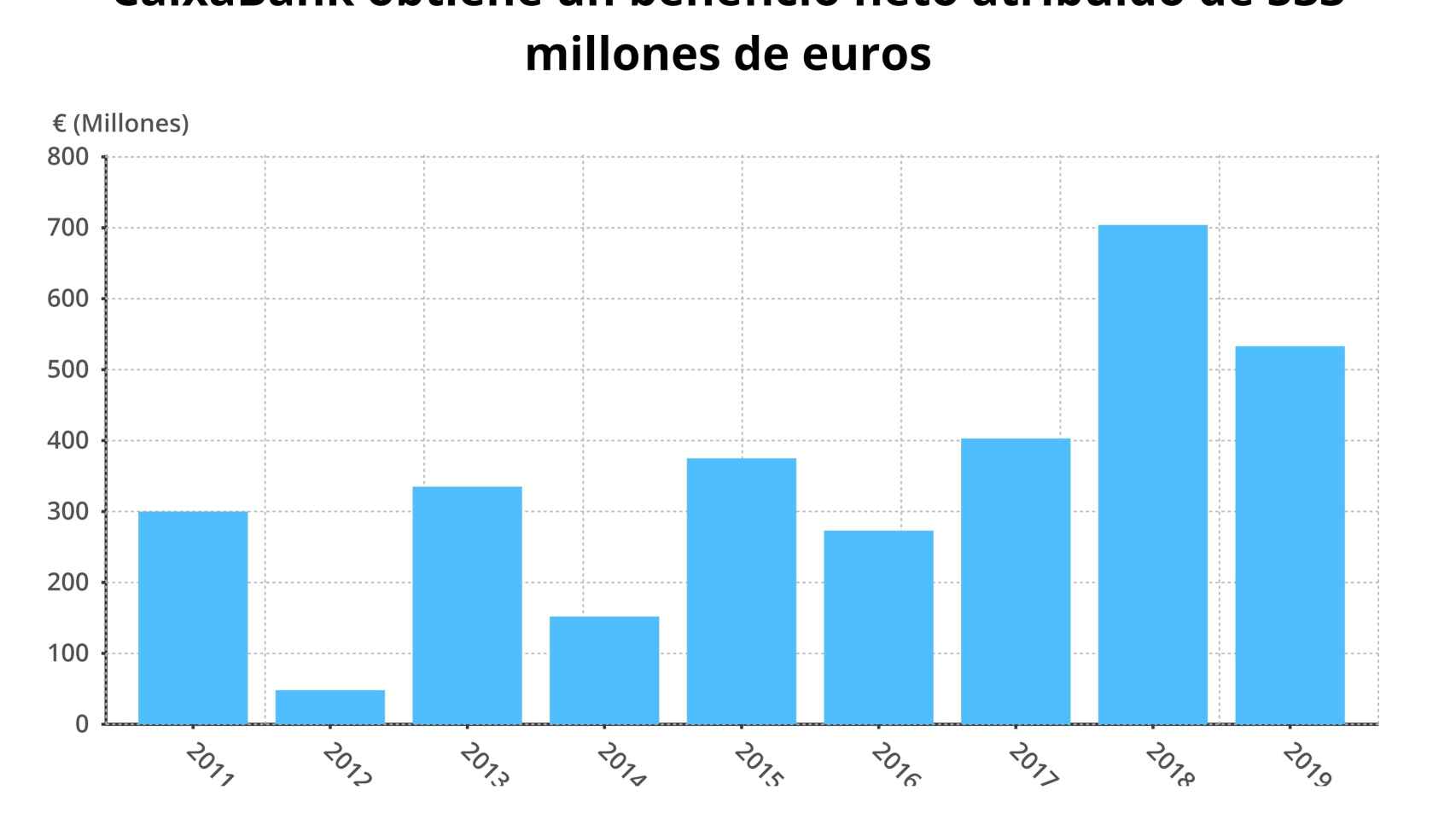

Caixabank ganó 533 millones en el primer trimestre de 2019, un 24,3% menos que el año anterior

La compañía contabiliza impactos extraordinarios de 193 millones, sin los que el beneficio hubiera crecido un 4,3%.

30 abril, 2019 08:47Noticias relacionadas

El Grupo CaixaBank obtuvo un beneficio atribuido de 533 millones durante el primer trimestre de 2019, un 24,3% menos que en el mismo periodo del año anterior. El descenso del resultado en el trimestre se debe esencialmente a la reducción de los resultados de entidades valoradas por el método de la participación.

Gráfico del beneficio del primer trimestre de Caixabank en los últimos años Europa Press

El descenso del resultado se debe esencialmente a la reducción de los resultados de entidades valoradas por el método de la participación, como consecuencia de la no atribución de los resultados de Repsol tras el acuerdo de venta y de BFA tras reestimación de la influencia significativa y reclasificación contable.

Sin tener en cuenta estos impactos extraordinarios de 193 millones, el beneficio se hubiese incrementado un 4,3% (resultado neto atribuido ajustado de 511 millones en el primer trimestre de 2018).

La contribución a resultados del negocio bancario y asegurador asciende a 415 millones con una rentabilidad (ROTE), excluyendo aspectos singulares, del 9,9%. La aportación del negocio de participaciones alcanza los 60 millones y la de BPI los 58 millones.

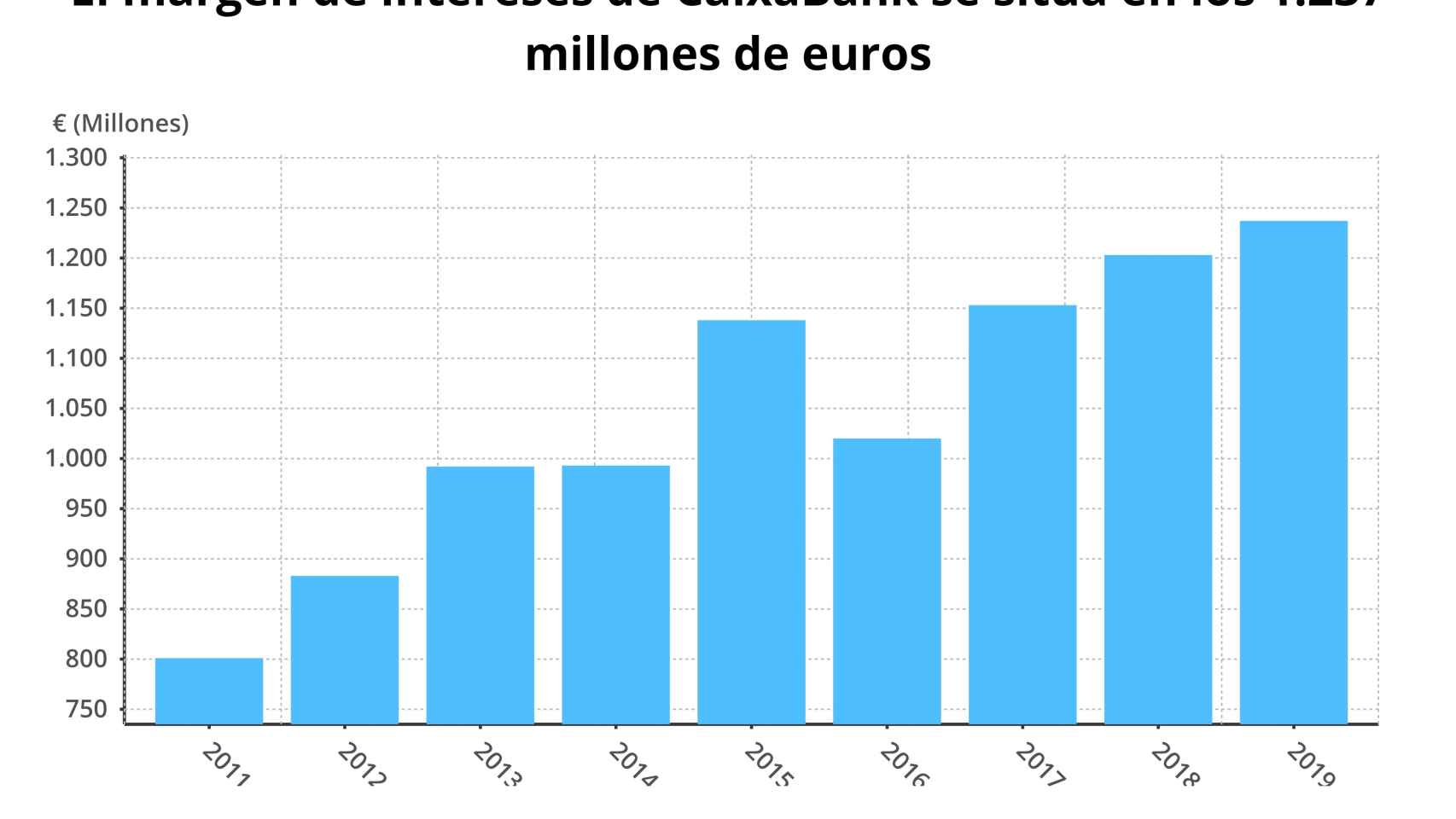

Por otro lado, el beneficio se apoya en el crecimiento de los ingresos core del negocio, que alcanzan los 2.027 millones (+0,9%), apoyados por un aumento del margen de intereses del 2,9%, hasta los 1.237 millones, y a pesar del descenso de las comisiones del 2,2%, hasta los 612 millones.

Gráfico del margen de intereses del primer trimestre de Caixabank en los últimos años Europa Press

Los gastos de administración y amortización recurrentes crecen un 4,7%, en cuyo aumento inciden mayores gastos por la aceleración del plan de transformación de la red (oficinas Store, InTouch), un mayor gasto en tecnología y en nuevas iniciativas comerciales, y nuevos requerimientos normativos.

En cuanto a la morosidad, la ratio del grupo se reduce hasta el 4,6% (-13 puntos básicos en el trimestre), mientras que los saldos dudosos descienden 212 millones tras la gestión activa de la morosidad, y se sitúan en 10.983 millones (-2.712 millones de euros en los doce últimos meses; la ratio de cobertura se mantiene estable en el trimestre en el 54%.

Banca digital

La entidad destaca que ha seguido reforzando su liderazgo comercial en banca de particulares y en banca digital, con una cuota de penetración en España del 29,3% y del 32%, respectivamente.

Según ha detallado, cuenta con una base de clientes digitales en España de 6,1 millones de los que 5,4 millones son también clientes de banca móvil.

A su vez, el banco incide en servicios de valor añadido, como el uso del reconocimiento facial en los cajeros, y de transformación, con 377 oficinas Store ya planificadas a cierre del trimestre y el despliegue de InTouch en todo el territorio.