Travis Kalanick en un encuentro con emprendedores Facebook

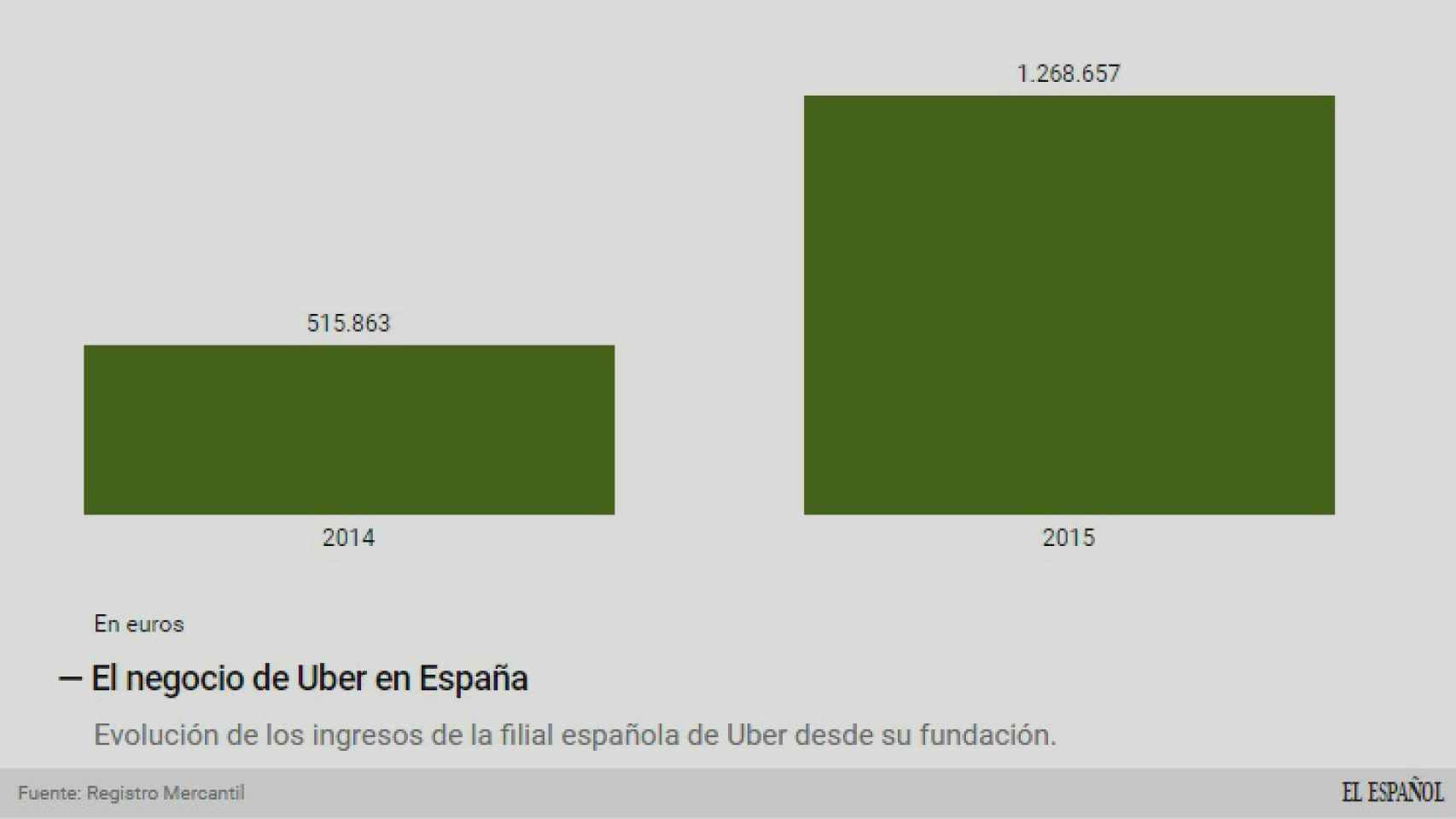

Las primeras cuentas de Uber en España: 1,2 millones de ingresos en su segundo año

Paga a Hacienda 47.000 euros de impuestos en los dos primeros ejercicios de actividad.

4 abril, 2017 04:41Noticias relacionadas

Su negocio en España era una incógnita. No había presentado cuentas desde que aterrizara con su filial en el año 2014. Ahora, con retraso, Uber ha desvelado ese misterio: la compañía declaró 1,2 millones de euros de ingresos en 2015, su segundo año de actividad en el país, con unos beneficios netos de 63.000 euros, según las cuentas recién presentadas en el Registro Mercantil. En este ejercicio sólo mantuvo activo, por un tiempo, su servicio de entrega de comida tras la suspensión cautelar UberPop, el que se llevaba a cabo por conductores particulares.

La compañía constituyó su filial Uber Systems Spain SL en abril de 2014. La estructura fiscal es similar a la de otras empresas tecnológicas. Su matriz es Uber International Holding B.V., con sede en Holanda, cuya fiscalidad es muy favorable. El objetivo último es reducir al máximo la factura tributaria. Esa sociedad en Países Bajos es la que concentra todas las ventas ‘reales’ de su negocio en España. ¿A qué se dedica entonces su filial española? “Servicios de marketing local y apoyo en servicios”, tal y como reza su objeto social. Es decir, lleva a cabo un trabajo para la empresa matriz (y otras del grupo) por trabajos de promoción de su servicio de transporte.

Con todo, la compañía ha pagado de Impuesto de Sociedades algo más de 47.000 euros entre los dos ejercicios 2014 y 2015. Según la memoria del último, la filial tiene abiertos a inspección los cuatro últimos ejercicios. Sin embargo, no ha habido ninguna sanción, ni acta fiscal levantada.

1,8 millones en dos años

Con esta estructura, inició su andadura en 2014. En ese primer ejercicio, la compañía mantuvo activo su servicio entre particulares. Fue en diciembre cuando, tras un auto del juez Sánchez Magro en Madrid, fue suspendido cautelarmente tras la denuncia por competencia desleal. En esos meses generó unos ingresos, según las cuentas, de 515.000 euros. Obtuvo un beneficio antes de impuestos de 40.500 euros y pagó un tributo a Hacienda de 9.450 euros.

En 2015, Uber estaba en pausa como compañía. El único servicio importante que tenía en España estaba suspendido por un juez. UberEats -entrega de comida- sí que se mantenía activo, sólo en Barcelona. Pese a que el anuncio de su cambio hacia las licencias VTC (coches con chófer privado) se produjo en noviembre, no inició la actividad en esta modalidad hasta bien entrado el año 2016.

Los dos primeros años de actividad en Uber.

¿Cómo resultó ese año 2015 en negocio? Sumó 1,26 millones de euros. Es decir, algo más del doble que un año antes. Los gastos de personal se triplicaron hasta los 742.000 euros. En total, declararon unos beneficios antes de impuestos de 101.000 euros y un Impuesto de Sociedades de 38.000 euros.

¿Cómo evolucionó el equipo local en esos dos primeros años de actividad? Uber pasó de 4 trabajadores a cierre de 2014 a 8 en 2015. Según confirman fuentes de la compañía, hoy en Madrid, donde está ubicado su centro de operaciones desde su ‘reconversión’ hacia el negocio del transporte con chófer profesional, cuenta con una decena de empleados.

El modelo de negocio de Uber se basa en el cobro de comisiones a los conductores por cada uno de los viajes que éstos completan. Ya sea en su servicio entre particulares o el que prestan chóferes profesionales, esa es su principal fuente de ingresos. Pero en el caso de la filial española, todos los ingresos son aportados por su matriz holandesa, a la que le cobran por los trabajos de marketing y a la que llega el negocio ‘real’.

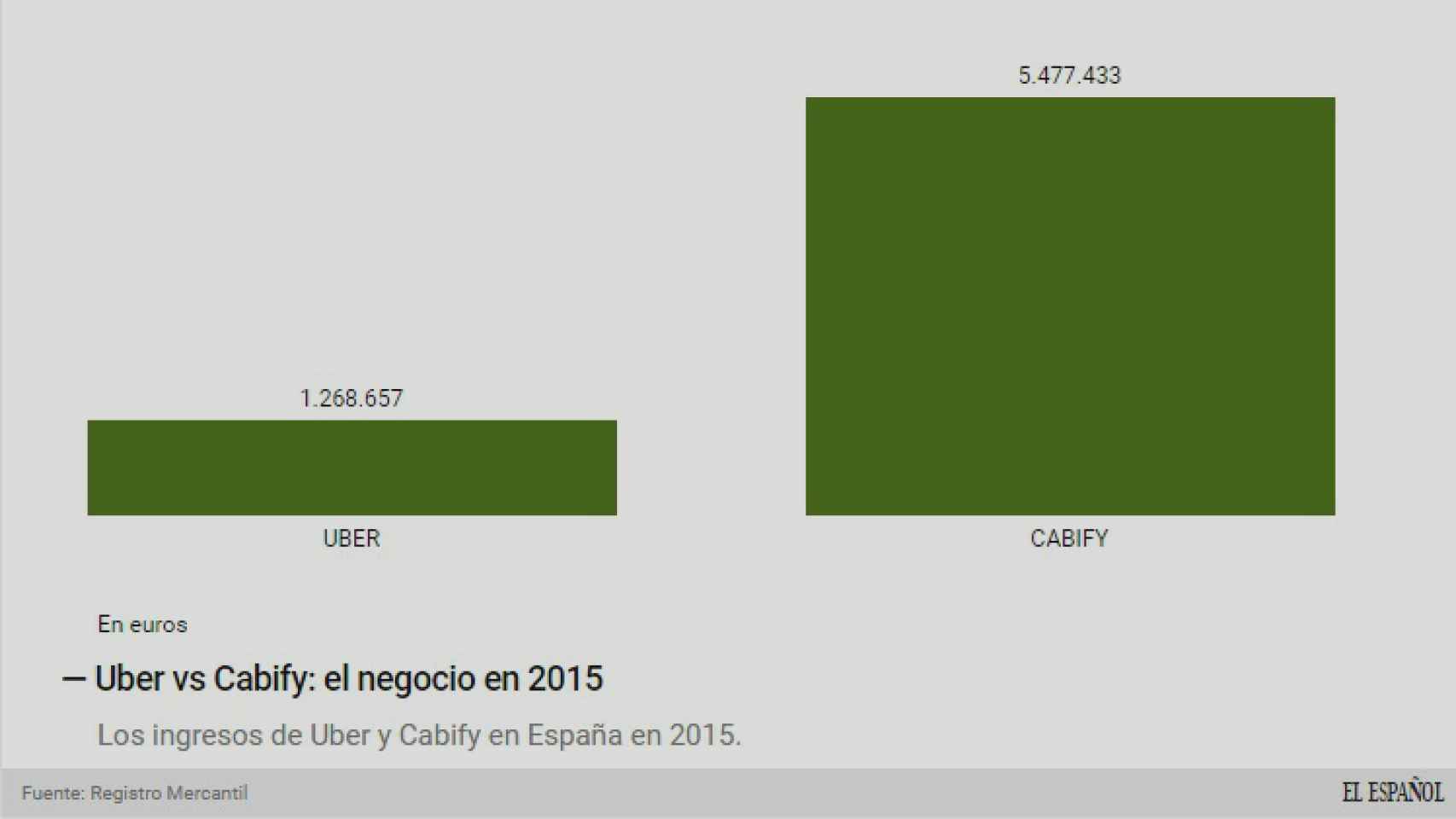

Mucho más pequeño que Cabify

Todas estas cifras son muy inferiores a las de su más directo competidor, Cabify. La filial española de ésta, cuya matriz se encuentra en el estado norteamericano de Delaware, declaró unos ingresos en ese ejercicio 2015 de 5,4 millones de euros, lo que supuso casi triplicar los 1,9 millones del año anterior. Arrojó unas pérdidas netas de 1,3 millones de euros.

Uber contra Cabify, en 2015.

La compañía fundada por el español Juan de Antonio mantiene una estructura corporativa con una matriz en el estado norteamericano de Delaware, considerado un paraíso fiscal (aunque no es reconocido por la Agencia Tributaria española). ¿Es, por tanto, este el verdadero negocio de la compañía en el mercado español? Fuentes oficiales de la compañía aseguran que la facturación corresponde en su totalidad al mercado español. Y en este caso, la filial no actúa como mera comisionista, según se desprende de sus cuentas. Tiene por objeto social la comercialización de apps móviles, el arrendamiento de vehículos con conductor, la prestación de servicios de transporte público y las actividades propias de las agencias de viajes “para la mediación en la prestación de servicios de transporte discrecional de viajeros”.

¿Cómo es su estructura fiscal?

La estructura fiscal de Uber, construida de manera cuidadosa durante los últimos años, es muy similar a la de otras multinacionales tecnológicas como Google, Apple o Facebook. La compañía fundada por Travis Kalanick en 2009 tiene su sede internacional en Holanda, donde cuenta con un buen puñado de filiales y subsidiarias. Pero hay dos que son claves: Uber B.V., matriz de la española, y Uber International C.V.

En el año 2015, la revista Fortune desveló tras una investigación la estructura fiscal de la tecnológica: en su fórmula elimina la filial irlandesa de la ecuación y sólo se centra en Holanda. ¿Qué hace? Según esa investigación, Uber International C.V. explota la propiedad intelectual -principalmente su aplicación y la tecnología que hay detrás- de la compañía fuera de Estados Unidos. ¿Cómo funciona? Cuando un pasajero paga 20 euros en un viaje, todo se ingresa en el hólding B.V. Después, entre el 75% y el 80% se entrega al conductor. El resto es la comisión, que representa el ingreso para Uber.

Según el acuerdo entre el holding B.V. y Uber International C.V., la segunda debe pagar un ‘royalty’ por explotar la propiedad intelectual que dejaría un margen de beneficio del 1%. El resto se entrega a Uber International C.V. como un ‘royalty’. Gracias a la ley holandesa, ese pago está exento. El último paso: ese dinero se envía a Bermuda, un paraíso fiscal, donde está ubicada su matriz.

Tal y como ha confirmado recientemente, la compañía pretende reforzar su presencia en la capital holandesa, Amsterdam. Hoy la tecnológica cuenta con una plantilla de unos 400 empleados allí y espera expandir su equipo hasta alcanzar el millar de miembros.