Francisco Arteche, consejero delegado de Euskaltel.

Un ‘pequeño’ entre gigantes: ¿Quién se quedará con Euskaltel?

Analistas dan por hecha la compra de la asturiana Telecable y la venta del grupo a uno de los tres grandes.

19 enero, 2017 02:52Noticias relacionadas

Los dos últimos años en el sector de las telecomunicaciones han estado marcados por la consolidación. Los tres grandes operadores, Telefónica, Vodafone y Orange, lo son aún más, tras las compras de Jazztel y ONO. Y en torno al cuarto, Masmovil, se han concentrado tres de los más destacados entre los pequeños. En este mapa, las ‘telecos’ regionales, con Euskaltel a la cabeza, siguen ejerciendo como ‘independientes’. ¿Hasta cuándo? ¿Cómo sobrevivir en un ecosistema con el negocio concentrado entre tan pocos actores?

Un 2016 ‘horribilis’ como antecedente

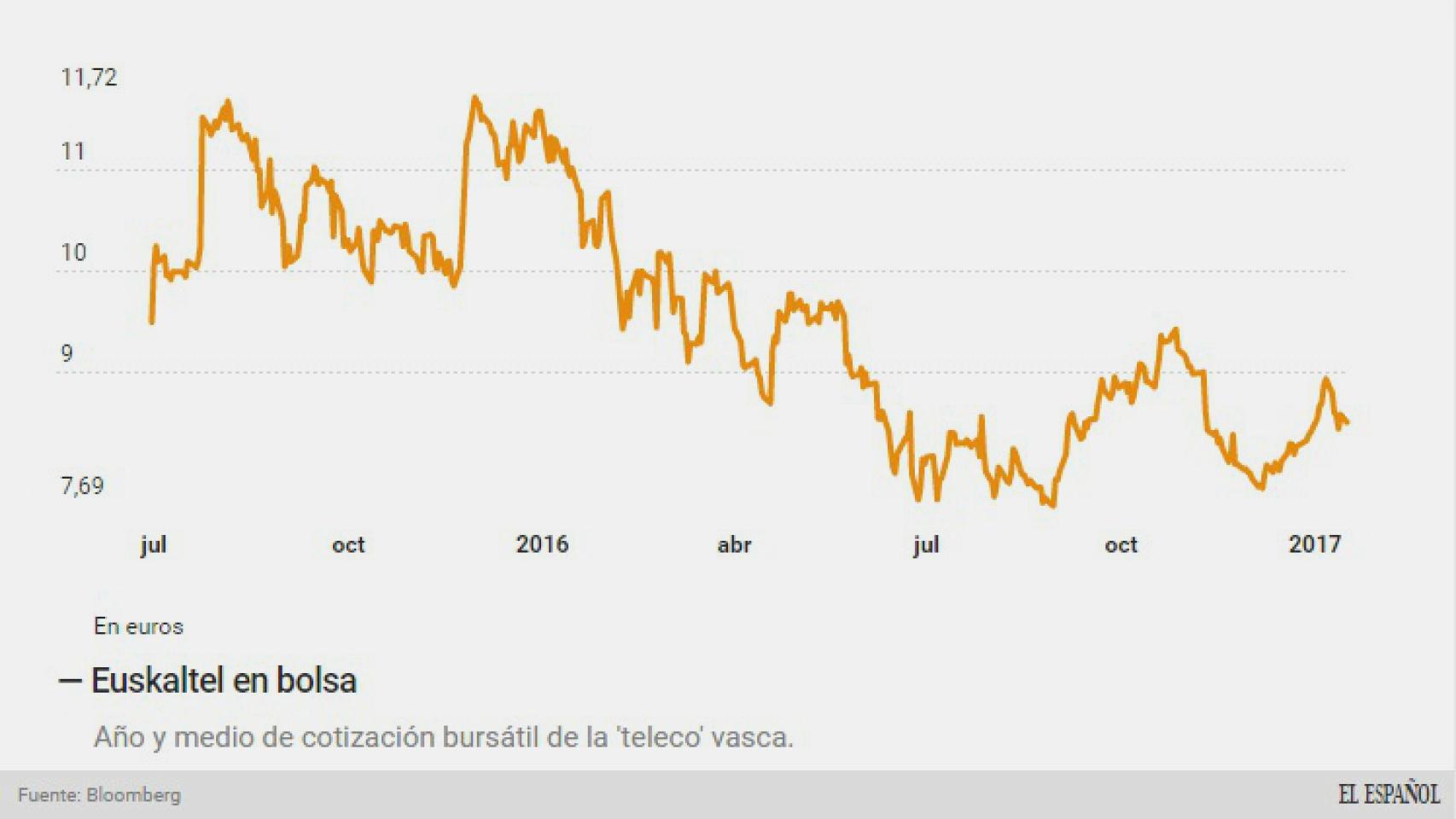

El año 2016 no ha sido especialmente bueno para la ‘teleco’ vasca, cuyo máximo accionista sigue siendo Kutxabank. En este tiempo ha sido duramente castigada en bolsa. En los últimos doce meses, ha perdido en torno a un 25% de su valor hasta colocar su capitalización por debajo de los 1.300 millones de euros. El fuerte incremento de su deuda, tras la compra de la operadora gallega R, y la importante remodelación de su cúpula han despertado los recelos de los inversores.

El otro signo hay que encontrarlo en los inversores bajistas. En el último trimestre, éstos han ido ganando posiciones de manera significativa en el accionariado de la ‘teleco’. Han pasado del 1,2 al 3,3 por ciento de los títulos desde el pasado mes de septiembre. Las razones para este incremento de posiciones no difieren mucho de las que han llevado a sus acciones a mínimos.

Evolución en bolsa de Euskaltel.

Pese a esa presión, la realidad es que el negocio ha logrado cifras muy interesantes. El grupo logró hasta septiembre un beneficio neto de 45 millones de euros (frente a las pérdidas de un año antes), con unos ingresos de 430 millones de euros (un 76% más respecto al año anterior). Demostró su gran capacidad para generar cash flow operativo (entradas netas de efectivo como resultado de sus operaciones regulares): un incremento del 61%. Es lo que está permitiendo reducir su deuda neta, otra de las grandes preocupaciones de los inversores, de 5,1 a 4,4 veces sobre el resultado bruto (Ebitda).

Telecable en el punto de mira

Con el acelerador pisado a fondo en el negocio, la duda es cómo sobrevivir a medio plazo en un escenario con cuatro grandes actores consolidados. Y surge la pregunta: ¿Comprador o comprado? Y los analistas consultados por este medio coinciden en lo mismo: ambos. El primer papel lo asumirá en la adquisición de la asturiana Telecable, que es dada por hecha a lo largo de este ejercicio. La empresa, que ha descartado ofrecer su visión pese a las peticiones de este medio, ha reavivado su interés por ejecutarla.

“En el corto y medio plazo tiene sentido una integración entre Telecable y Euskaltel: ganarían masa crítica aunque no se podrían integrar las marcas”, explica Eduardo García Argüelles, analista en GVC Gaesco Beka. Para él, tiene sentido que esta operación se lleve a cabo en el segundo semestre, pues la caída del 25% en las acciones de Euskaltel lo hace más complicado.

Habría dos opciones para abordarla. La primera, y menos factible, sería en efectivo. Y sería difícil por el peso de la deuda (4,5 veces el Ebitda) generada tras la compra de R Cable. “La más factible es el intercambio accionarial”, resalta García Argüelles. En todo caso, podría esperar hasta el segundo semestre del año, pues si hay una transacción en acciones, el precio de los títulos de Euskaltel está muy bajo.

Evolución del negocio de Euskaltel.

El precio sí que puede ser un impedimento importante, en todo caso. Y es que, el fondo de inversión Zegona, que trató sin éxito de adquirir Yoigo el pasado año, pagó 640 millones de euros por Telecable, es decir, 10 veces el resultado bruto en aquel ejercicio (en los seis primeros meses de 2016 cerró con pérdidas netas de 4,7 millones y unos ingresos de 70,4 millones). “Zegona compró algo caro y no querrá perder dinero”, apunta el analista de Beka Finance.

¿Podrá sobrevivir en solitario?

Con la compra de Telecable se colocaría bajo un mismo paraguas todos los operadores regionales. Pero, ¿sería posible la supervivencia de este grupo pequeño al margen de los cuatro grandes competidores? Todos los analistas consultados confirman que a medio y largo plazo, sería adquirido por otra firma en España. Orange y Vodafone son señalados como posibles compradores, al excluir a Telefónica por la falta de encaje y las dificultades regulatorias. “Lo vemos como un jugador para consolidar en el corto y medio plazo y tenemos en la cabeza a Orange, porque las redes son relativamente complementarias”, según García Argüelles. “A medio y largo plazo tiene muchas posibilidades de ser ‘opada’”, apunta.

¿Cuándo se produciría una operación como esta? “El ‘timing’ es impredecible, pues depende de mil factores; pero a largo plazo seguro que acaba integrado en algún grupo”, explica Luis Padrón, analista de Ahorro Corporación.

Otras fuentes del sector consultadas por este medio aseguran que no va a ser, en absoluto, una salida sencilla para Euskaltel. No sólo porque resultará complicada su integración en un grupo, debido a su fuerte vinculación con el territorio (y a las implicaciones empresariales con Kutxabank como principal accionista). También porque no serían sencillas las sinergias. “El cable, que es en lo que se basa su oferta, es inferior tecnológicamente a la fibra y, además, operadores grandes ya tienen infraestructura ahí y compiten en mayor o menor medida”, explican, a la vez que resaltan las dificultades para crecer en un mercado muy limitado geográficamente.

Hoy por hoy, Kutxabank controla el 25% de la empresa. El 10% está en manos de Corporación Financiera Alba. Y los que cuentan con más del 3% son: Abanca (5,2%), Artemis (5,1%), York Capital (3,9%), Citigroup (3,2%), Bestinver (3%).

Por ahora, Euskaltel tiene por delante un año 2017 en el que todos esperan una recuperación en bolsa. Los analistas esperan una mejora del 36% en las acciones (de los 8,5 euros por acción actuales a los 11,6). La mayoría recomienda comprar. Mucho camino aún por recorrer.