El expresidente, Felipez Benjumea, y exCEO, Manuel Sánchez.

Tras un roto del 92% en bolsa, ¿cuánto vale ahora Abengoa?

La reestructuración diluirá a los actuales accionistas en un 95%, cifra similar a su caída en bolsa desde 2014.

12 agosto, 2016 02:24Noticias relacionadas

Termina una de las peores pesadillas vividas por los inversores de la Bolsa española en año. La mala noticia es que los accionistas de Abengoa han perdido hasta el 95% de su inversión en cuestión de dos años. La buena es que la compañía no quebrará. La reestructuración de la compañía de renovables permitirá crear una nueva empresa que nacerá sobre las cenizas de la Abengoa actual.

Según los término del acuerdo alcanzado entre bancos, bonistas y otros acreedores, los rescatadores tendrán el 95% de la empresa y los accionistas actuales, un 5%. La dilución de los actuales accionistas, por tanto, está próxima a la caída en bolsa que ya ha sufrido la compañía desde el verano de 2014, cuando valía más de 3.500 millones en bolsa. Ahora, con 260 millones, ha reducido su peso en bolsa más del 90%. Las familias Benjumea y Abaurre, que controlaban dos tercios de la empresa, serán barridas del accionariado.

.

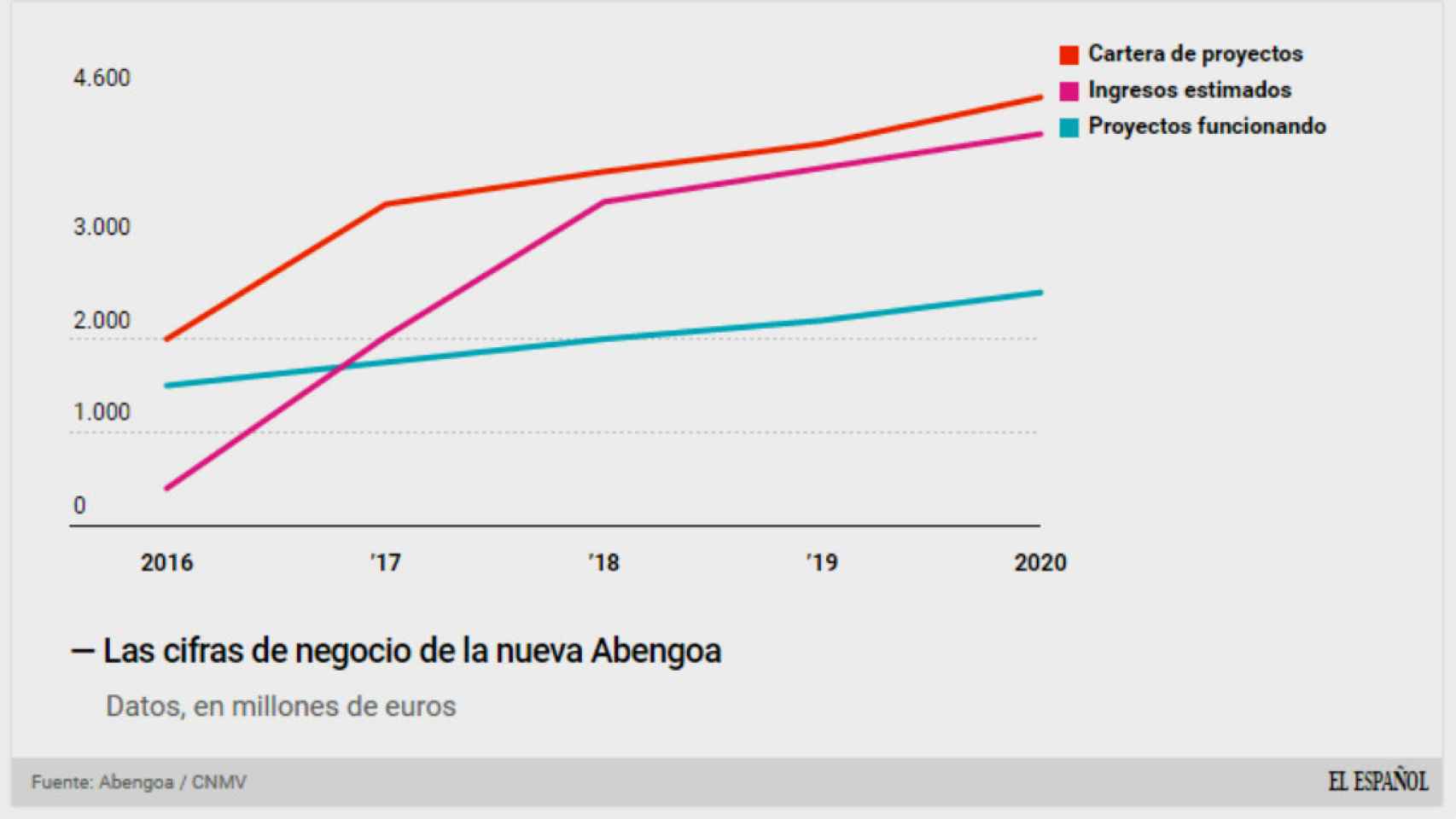

Las cifras ocultas detrás del rescate

La cifra total del acuerdo de rescate de Abengoa asciende a 1.169,6 millones, incluidos 515 millones de refinanciaciones de créditos anteriores, según explicaron sus protagonistas. Hay tres tramos: el primero de 945 millones, en el que están incluidas las refinanciaciones de los créditos de diciembre y marzo pasados (106 y 147 millones), además de comisiones e intereses. Un segundo de 194,5 millones, que incluye la refinanciación del crédito del pasado mes de septiembre y, en tercer lugar, otros 30 millones de euros financiados por Crédit Agricole para contingencias.

El grupo de bonistas y hedge funds tendrá algo menos del 50% del capital (Abrams Capital, The Baupost Group, Canyon Capital Advisors, Centerbridge Partners, D. E. Shaw group, Elliott Management, Hayfin Capital Management, KKR Credit, Oaktree Capital Management y Värde); algo más del 40% para la banca acreedora (anco Popular, Banco Santander, Bankia, Credit Agricole y CaixaBank); un 5% para antiguos accionistas y otro 5% para los avalistas.

De este modo, sobre el papel, la valoración de la futura Abengoa podría elevarse hasta los 5.000 millones de euros, según explican fuentes bancarias, teniendo en cuenta que la empresa reducirá hasta un tercio su tamaño. Su cifra de negocio se reducirá de 7.000 a unos 5.000 millones, al tiempo que su deuda asociada hasta niveles próximos a esos 5.000 millones, la mitad que ahora. Su plantilla ya se ha reducido de más de 25.000 empleados a poco más de 17.700 en doce meses.

En el marco de estos planes de reestructuración, la compañía quiere fusionar las dos acciones que tiene actualmente cotizando en mercado, las de clase A y clase B, que cuentan con distintos derechos económicos y políticos sobre la empresa. Este jueves, tras conocerse el acuerdo, las acciones registraron un arranque de euforia inicial -con subidas superiores al 15%-, pero terminaron perdiendeo un 2% (clase A) y 8,7% (clase B).

Entre otras cosas, hay dudas sobre la reacción que tendrán algunos 'hedge funds' que no forman parte del acuerdo y que pueden plantear batalla -como lo han hecho en las últimas semanas- en los tribunales como en los mercados financieros: muchos de ellos poseen CDS (seguros de impago sobre la deuda) que pretenden activar en el caso de que se apliquen quitas (descuentos) a los bonos.

La nueva Abengoa.

Los próximos pasos

¿A partir de ahora cuáles son los próximos pasos? Este próximo martes 16 de agosto, Abengoa va a presentar al mercado los detalles del plan. Lo hará a través de una conferencia telefónica en la que estará respaldada por todos los que han asesorado en la operación: asesores financieros de las entidades financieras y titulares de bonos.

Tiene que explicarse porque, a partir de la próxima semana, se abre el plazo de adhesión para que los acreedores se sumen al acuerdo. Para que el plan salga adelante tiene que tener el sí de, al menos, el 75% de la masa acreedora. Sólo con ese respaldo, el juez que tramita su preconcurso de acreedores dará el visto bueno al acuerdo alcanzado este miércoles. “Se ha trabajado a deshora y hasta el último momento”, asumen fuentes de la compañía.

Pero queda otro paso más. Además de tener el apoyo de los acreedores, también necesita el ok de los accionistas. “Se pretende con esto llegar al menos a presentarlo al juez en la primera semana de septiembre”, señalan fuentes conocedoras del acuerdo. Para ello, Abengoa debe convocar una Junta de Accionistas extraordinaria y, desde que esta se convoca, hasta que se realiza, debe pasar un mes.

Y hay una fecha tope en el calendario: el 28 de octubre. Ese día, la compañía sevillana debe tener todo atado, tanto con accionistas como con acreedores, para que el juez le dé vía libre a levantar el preconcurso, situación que con el respaldo bancario recibido se presenta más factible que hace sólo unas horas.