La ronda de CartoDB fue una de las más destacadas en 2015.

A por la 'startup' española: los fondos extranjeros aportan casi la mitad de la inversión

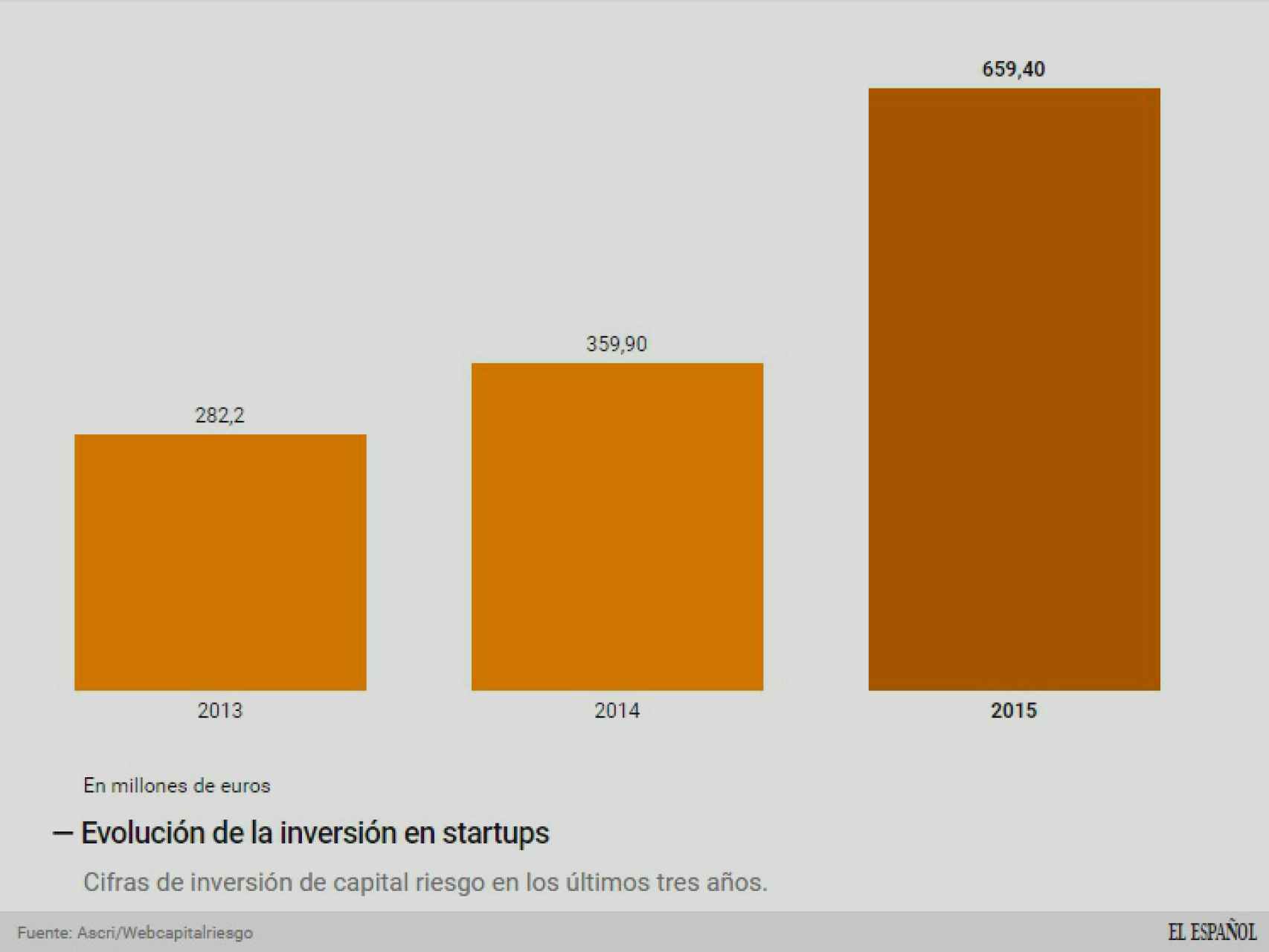

En 2015, con récord en el sector, inyectaron 290 de los 659 millones de euros totales, según la patronal del capital riesgo.

8 junio, 2016 13:25Noticias relacionadas

España está en el radar para los grandes fondos de inversión de startups. Lo que antes era un deseo de todo el ecosistema, ahora es una realidad. Y las cifras así lo corroboran. En 2015, año récord de inversión en estas compañías tecnológicas de alto crecimiento en España, las gestoras extranjeras aportaron casi la mitad de todo el capital. En total 290 de los 659 millones de euros desembolsados, según la patronal del capital riesgo (Ascri). La tendencia este año será, de acuerdo a sus previsiones, similar.

Esa consolidación de España como destino de inversiones de fondos como el estadounidense Accel Partners o el francés Idinvest Partners tiene otro efecto colateral: el ecosistema emprendedor tiene necesidades de financiación muy diferentes. Los fondos, que concentran más del 80% de todo el volumen de capital aportado, han apoyado grandes rondas (conocidas en el argot como ‘late stage’). Más de 196 millones han sido inyectados en compañías en estas edades avanzadas, frente a los 165 millones de 2014 y los 69 millones de 2013.

Evolución de la inversión de capital riesgo en startups.

Este y otros factores han elevado la inversión en estas ‘startups’ hasta los 659 millones de euros, según las cifras de Ascri. Representa algo más del doble de lo registrado en 2013 y un importante incremento si se compara con lo registrado en 2014.

¿Qué ocurrirá en este 2016? El año arrancó con cierta ralentización durante el primer trimestre que ha contrastado con las importantes operaciones de inversión anunciadas (Cabify o ABA English) y también de ventas (Ticketbis o Privalia). “El sector está muy activo”, ha reconocido el presidente de Ascri, Javier Ulecia, que sí ha resaltado la influencia que puede tener la inestabilidad política.

Fondico, sin llegar al mercado aún

Esta explosión en este sector coincide con la llegada del Fondico, el fondo de fondos público liderado por el Instituto de Crédito Oficial (ICO) que ha regado de capital a muchos fondos de inversión españoles y extranjeros. ¿Hay alguna relación? Según los cálculos de Ascri, menos de la mitad de los fondos que han recibido una inyección del fondo público han hecho su primera inversión desde que arrancara a finales de 2013.

“Es evidente que ha sido fundamental para que el capital riesgo continúe; sin ese dinero, los fondos habríamos tenido que buscar el 40% del capital fuera de dinero privado”, ha explicado esta mañana el presidente de la asociación y fundador del fondo de inversión Bullnet, Javier Ulecia.

¿Sobrecalentamiento?

La realidad es que en 2015 se tocó techo en inversión. Hay quien señala a un sobrecalentamiento del sector y a un incremento de las valoraciones, especialmente, en las fases más iniciales. “Viene de agentes no profesionales, de patrimonios familiares que no están acostumbrados a invertir”, reconoce Carlos Trenchs, presidente del Comité de Venture Capital de Ascri y director general del fondo de capital riesgo de Caixa.

Pese a todo, Ulecia asegura que el nivel de valoraciones en España “no es preocupante”. “Estamos a años luz en cualquier comparativa con otros mercados”, ha reconocido.

La rentabilidad del sector

La conclusión: hay más capital que nunca en el sector. Pero, ¿cómo de rentables son todas estas inversiones para quienes aportan el dinero en los fondos (compañías aseguradoras, grandes empresas…)? Desde Ascri no aportaron datos. “Es un sector relativamente joven para hacer un balance; se necesita un mínimo de 10 años para ello”, explicaba Trenchs.

Para él, aún es pronto para poder hacer un primer balance. Según Ulecia, la manera de medir la salud del sector es cuando gestoras son capaces de levantar su segundo o tercer fondo, como está sucediendo en algunos casos en España.