Con la colaboración de

Economía

Invertir en mercados emergentes: oportunidades y riesgos

Los mercados emergentes son futuro pero también presente, según expertos. En la actualidad representan 23% de los mercados de renta variable y el 18% de los mercados de renta fija globales.

17 octubre, 2018 11:34En 1980, las llamadas economías emergentes representaban apenas el 20% del PIB mundial. Debido en gran parte al auge de China, pero también de muchos otros países de América Latina, Asia e incluso África, el peso de los mercados emergentes en la economía global se ha duplicado hasta representar el 40% del PIB global a finales de 2017, según el Fondo Monetario Internacional (FMI).

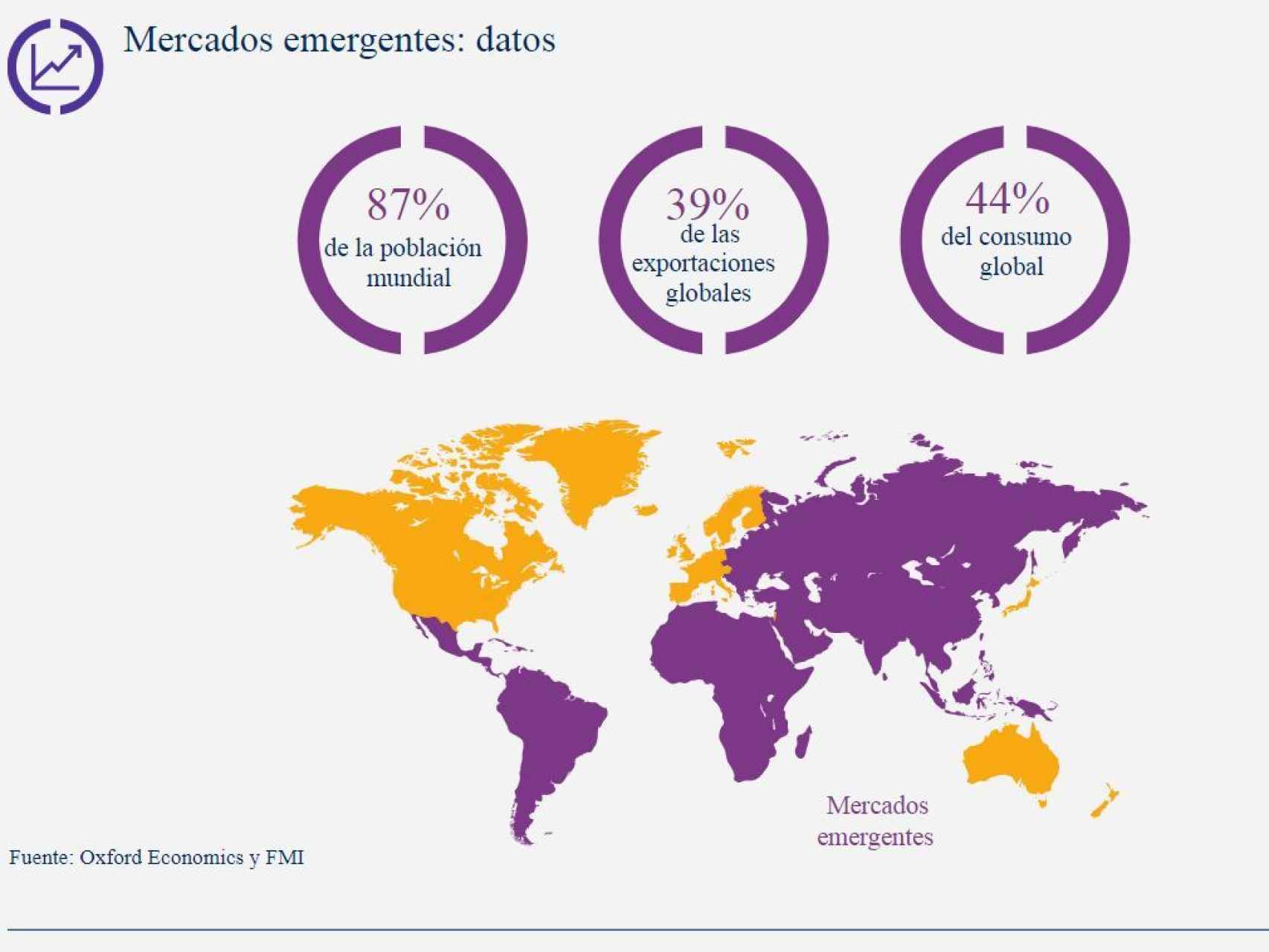

Si abrimos el zoom sobre los datos vemos, además, que los mercados emergentes representan al 87% de la población mundial, el 39% de las exportaciones y el 44% del consumo global. Y según las previsiones del FMI y de Oxford Economics, para el año 2040 los países emergentes generarán el 57% del PIB. ¿Es momento de dedicar parte de nuestra cartera de inversiones a los mercados emergentes?

“A largo plazo esperamos que estos mercados continúen creciendo a un ritmo más rápido que las economías desarrolladas. La industrialización, la urbanización y la creación de riqueza por parte de la clase media deberían dar lugar a la ampliación y liberalización de los mercados de capitales, por lo que, con el paso del tiempo, estos reflejarán mejor la oportunidad económica y la importancia que reviste el universo emergente”, afirman desde Schroders, firma de gestión de activos, que cuenta con 120 profesionales y 13 centros de inversión especializados en mercados emergentes.

“Sin embargo, no hay que dejar de lado que son mercados mucho más volátiles y por lo tanto hay que estar especialmente atentos al desarrollo de la guerra comercial entre EE.UU y China que puede tener consecuencias políticas y económicas en estos países que podrían frenar el proceso de recuperación económica que estábamos viendo hasta ahora”, añaden.

Ventajas de adoptar un enfoque de inversión activo

Los mercados emergentes son futuro, pero también presente. En la actualidad ya representan el 23% de los mercados de renta variables globales y el 18% de los mercados de renta fija, según Bank of America Merril Lynch Global Reaserch. Como ejemplo, China es ya el segundo mayor mercado bursátil y el tercero de renta fija del mundo.

No obstante, las rentabilidades pasadas no garantizan rentabilidades futuras y toda oportunidad conlleva también sus riesgos. En el caso de los mercados emergentes, los expertos advierten que, en general, estarán sujetos a un mayor riesgo político, jurídico, de contraparte y operativo.

¿Cuál sería el camino adecuado para sacar mayor rentabilidad a nuestras inversiones en estos mercados? ¿Un enfoque de gestión activo o pasivo?

Desde Schroders advierten que los mercados emergentes aún presentan ciertas ineficiencias y situaciones por las que, a la hora de invertir gran parte de nuestra cartera en mercados emergentes, puede resultar más recomendable hacerlo con un enfoque de gestión “activo”.

“Primero, por la prevalencia en ciertas economías emergentes, como China, de empresas estatales (SOEs, por sus siglas en inglés). Los datos sugieren que las empresas estatales se han comportado mucho peor que las privadas, particularmente en los últimos años”, indican desde Schroders.

Rendimiento de 100 dólares invertidos en Empresas estatales (AZUL) vs Empresas no estatales (VERDE).

“Las empresas estatales siguen representando una marcada proporción en los índices de renta variable emergente. Cambios repentinos en la política gubernamental pueden afectar notablemente a la rentabilidad de estas empresas. Un enfoque activo que aproveche los recursos locales podrá capear mejor estos acontecimientos”, aseguran en Schroders.

Una segunda característica propia de los mercados emergentes es la importancia que tienen los factores medioambientales, sociales y de gobernanza (ESG por sus siglas en inglés) en los resultados de las empresas.

“Para poder identificar las cuestiones ESG –que pueden generar una gran diferencia en términos de rentabilidad en los mercados emergentes-, es necesario contar con una gran cantidad de información cualitativa y conocimientos a escala local”, defienden desde Schroders.

Gunnar Friede, Timo Busch and Alexander Bassen (2015) ESG y rendimiento financiero: datos agregados de más de 2.000 estudios empíricos basados en carteras. Journal of Sustainable Finance and Investment.

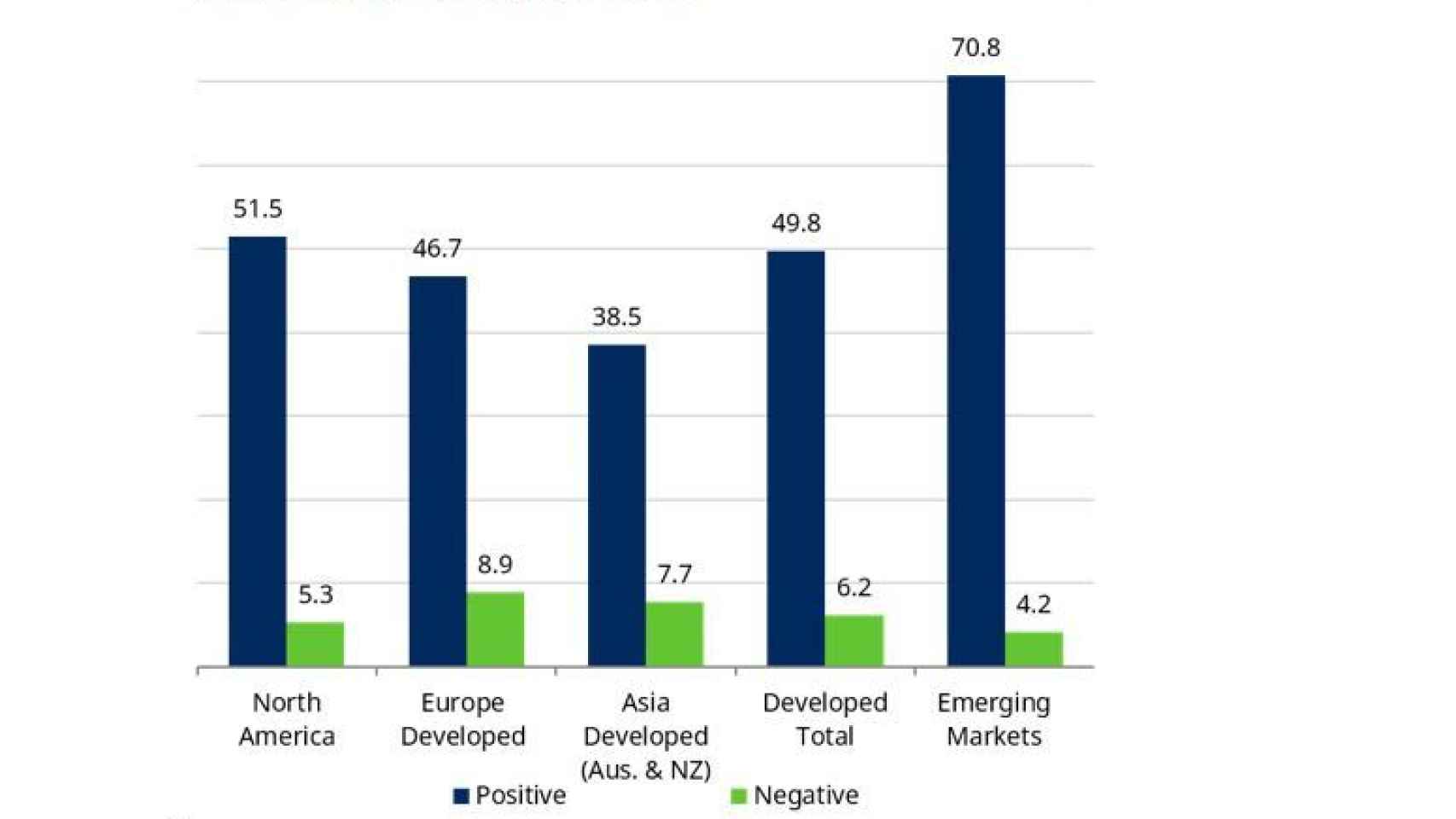

Según un análisis realizado por Gunnar Friede, Timo Busch y Alexander Basen, basado en más de 2.000 estudios estadísticos, la correlación entre las buenas puntuaciones en ESG y los retornos de inversión es especialmente sólida en los mercados emergentes. En Estados Unidos, pocos estudios encontraban una correlación positiva, mientras que el 70,8% de las investigaciones estadísticas encontraron que los dos factores estaban correlacionados en los mercados emergentes.