Cristóbal Montoro en la sesión de control al Gobierno del 14 de diciembre. EFE

Montoro hace de España el primer país donde se tributa por pérdidas empresariales

Las deducciones por deterioros en participaciones efectuadas antes de 2013 deberán pagarse a Hacienda en un plazo de 5 años.

17 diciembre, 2016 03:11Noticias relacionadas

La reforma del Impuesto de Sociedades, aprobada con los votos de PP y PSOE, obligará a las empresas españolas a pagar a Hacienda por las pérdidas sufridas, un hecho inédito en nuestra historia tributaria. Esta anomalía es fruto de los errores de técnica legislativa del Real Decreto-ley 3/2016 que fue convalidado el jueves sin discusión ni análisis por el rodillo parlamentario del PP y PSOE que se negaron a tramitarlo como proyecto de ley lo que hubiese permitido subsanar estos errores.

El deber de pagar a Hacienda por las pérdidas empresariales surge de la obligación de revertir las deducciones apuntadas antes de 2013 en el Impuesto de Sociedades por el deterioro de participaciones. Esto genera bases imponibles positivas en el Impuesto de Sociedades de 2016 (la norma es retroactiva al 1 de enero de este año) que obligarán a abonar a Hacienda pese a que se haya registrado una pérdida total.

Impuesto por perder dinero

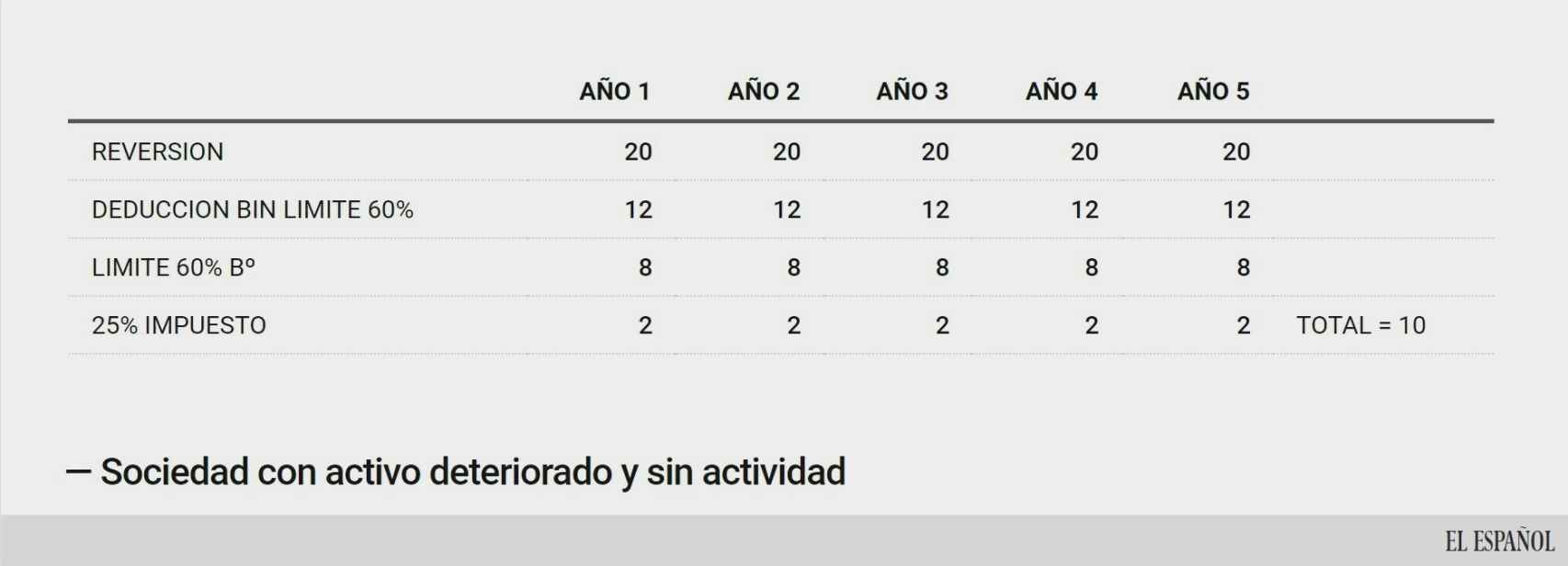

El caso ha sido detectado por diversos asesores fiscales que pusieron a EL ESPAÑOL el siguiente ejemplo: una sociedad tenía una participación de 100 euros en un negocio que resultó fallido y por lo tanto se practicó una deducción por deterioro de 100 euros en su declaración lo que generó una pérdida a efectos fiscales. Ahora, la nueva norma le obliga a devolver aquella deducción en un plazo de cinco años. La reversión, por lo tanto, genera desde ya un beneficio a efectos fiscales de 20 euros (100 dividido entre cinco años).

Ese beneficio a efectos del Impuesto de Sociedades, podría ser compensado con otras pérdidas de años anteriores, pero sólo hasta un límite del 60% del beneficio del año, es decir 12 euros. Pero esta limitación deja los 8 euros restantes sin compensar y a estos se les aplica la tasa del 25% del impuesto: 2 euros. De esta manera, al cabo de cinco años, una pérdida de 100 genera un impuesto sobre beneficios de 10. Como en su día, la sociedad tenía pérdidas, no dejó de pagar ni pagó menos con la deducción por deterioro, pero ahora la reversión genera impuestos a ingresar por perder dinero.

Cuadro de reversión de sociedad con activo deteriorado y sin actividad

La limitación de las compensaciones, unida a la reversión de las deducciones, provoca la paradoja de que, en ciertos casos, el Impuesto de Sociedades, diseñado para gravar los beneficios empresariales, termine obligando a pagar retroactivamente por pérdidas registradas en el pasado.

Supuesta inconstitucionalidad

Expertos consultados por EL ESPAÑOL aseguran que este caso “aberrante” indica que la norma podría ser inconstitucional ya que vulneraría el principio de capacidad económica. El artículo 31 de la Carta Magna dispone que “todos contribuirán al sostenimiento de los gastos públicos de acuerdo con su capacidad económica” y las pérdidas no representan una capacidad, sino un menoscabo.

Los especialistas consideran que una forma de evitar el efecto de la reversión sería liquidar a toda prisa la sociedad con pérdidas, pero este no es un asunto sencillo. Para liquidar una sociedad hay que cumplir una serie de obligaciones mercantiles como no tener deudas, avales o responsabilidades pendientes. También hay asesores que consideran que la normativa puede llevar a tomar decisiones precipitadas, cerrando empresas que pueden ser recuperables o que un holding desea mantener en funcionamiento por estrategias de mercado.

Un segundo caso donde se están presentando problemas que escapan a la lógica tributaria normal es el de las limitaciones a las deducciones por pérdidas económicas registradas en filiales situadas en el extranjero.

Error con los aplazamientos

Los teléfonos de la Dirección General de Tributos han estado saturados esta semana con las consultas de los asesores fiscales en relación a la modificación del Impuesto de Sociedades. Uno de los primeros “gazapos” cazados en la normativa fue el de los aplazamientos, denunciado en este periódico por el portavoz de Hacienda de Ciudadanos, Francisco de la Torre Díaz. En su afán por evitar los aplazamientos en relación a los pagos fraccionados del Impuesto de Sociedades, la mala redacción del Real Decreto-ley ha provocado que ninguna deuda tributaria sea aplazable en ninguno de los casos.

“Las modificaciones en el Impuesto de Sociedades del Decreto Ley de Medidas Fiscales -explica De la Torre- no son una reforma fiscal, y sobre todo, no han sido meditadas. En algunos aspectos, como advertí el jueves en la Tribuna del Congreso, son literalmente una chapuza. Por ejemplo, obligar a pagar por deducciones derivadas de pérdidas de ejercicios anteriores, que ahora pasan a no ser deducibles, es muy discutible. Sin embargo, en esos casos, lo mínimo es prever que, en esos supuestos, se puedan compensar pérdidas de ejercicios anteriores, y no limitarlas. Si no, se llega al absurdo de obligar a pagar por haber perdido dinero en años anteriores, en un impuesto que grava los beneficios, como el Impuesto de Sociedades, lo que choca frontalmente con el principio de capacidad de pago consagrado en el artículo 31 de la Constitución."

“Por esa razón, ante las discrepancias y la acumulación de chapuzas en varios de los aspectos que regulaba el Decreto Ley, Ciudadanos se abstuvo y pidió que se tramitase como proyecto de Ley para poder realizar enmiendas, que no sólo eran convenientes, sino simplemente imprescindibles. Ésta no es la reforma fiscal que pedimos y que sigue pendiente, sino una norma apresurada, equivocada en varios aspectos y que perjudicará a las empresas y a los autónomos. Nos parece una grave irresponsabilidad que el PP y el PSOE, hayan impedido con su voto conjunto que se puedan realizar enmiendas, sabiendo que había errores graves en el Decreto Ley que convalidaban."

Enmienda en norma sobre bebidas

Según fuentes de Hacienda, el Gobierno está considerando la posibilidad de corregir los numerosos errores detectados en el Real Decreto-Ley en la normativa que está redactando sobre el futuro impuesto a las bebidas azucaradas.

La reforma del Impuesto de Sociedades afectará a unas 60.000 empresas. Aunque el ministro Cristóbal Montoro aseguró que las medidas afectaban a las grandes empresas, el límite se ha trazado en una cifra de negocios de 20 millones, lo cual incluye a la gran mayoría de las medianas empresas (aquellas cuyo balance no superara los 43 millones). Montoro afirmó que esta es “la más neutral de las formas de recabar ingresos tributarios en una situación económica como la que estamos atravesando".