“But you better not lock that door because you´ll be coming back” Tony Banks, Phil Collins, Mike Rutherford

El 28 de junio de 2013, el Consejo Europeo aprobó a bombo y platillo la propuesta de directiva que fijaba los mecanismos de recapitalización de la banca ante episodios de insolvencia sobrevenida. El llamado “bail-in”, que se iba a implementar a lo largo de 2016 y 2018, forzaría a las entidades financieras a recapitalizarse con cargo a sus accionistas y bonistas, no contra el erario público. Un mecanismo que muchos reclamábamos desde hacía años.

Sin embargo, ante el inminente riesgo de la banca italiana, que acumula más de 200.000 millones de euros de préstamos de difícil cobro, vuelve a saltar el fantasma de los rescates públicos de la mano de, nada más y nada menos que de Mateo Renzi, el primer ministro italiano, y un firme defensor de evitar los mismos.

¿Por qué?

El problema de Europa es triple.

- Una economía hiperbancarizada. Los activos totales de la banca en Europa superan el 320% del PIB de la Eurozona. En el cénit de la crisis, en EEUU no llegaban al 80%.

- Una errónea política de dar la patada hacia delante vía tipos bajos y alta liquidez ha hecho que los préstamos de difícil cobro se acumulen ante la entelequia de que “en unos años todo se arregla” gracias al BCE. Los préstamos de difícil cobro en EEUU en el peor momento de la crisis no llegaban al 7% del total, en Italia la cifra es casi el triple, hoy. En la Eurozona los préstamos de difícil cobro (seamos serios, la mayoría son simplemente incobrables superan los 900.000 millones de euros) .

- Exigencia política de que “fluya el crédito”. A la banca europea se le ha diagnosticado el “saneamiento” erróneamente y mucho antes de tiempo por la obsesión de los Estados de que se lancen a prestar a toda velocidad, a pesar de que ni las condiciones económicas ni de riesgo aconsejaban aumentar el balance, porque la demanda de crédito solvente no aumentaba. Vía la mayor política de represión financiera de la historia de la Unión Europea, se ha debilitado, en vez que permitir que la banca se fortalezca. A pesar de enormes provisiones y ampliaciones de capital, el proceso de fortalecimiento de los balances bancarios ha sido mucho más lento de lo deseable.

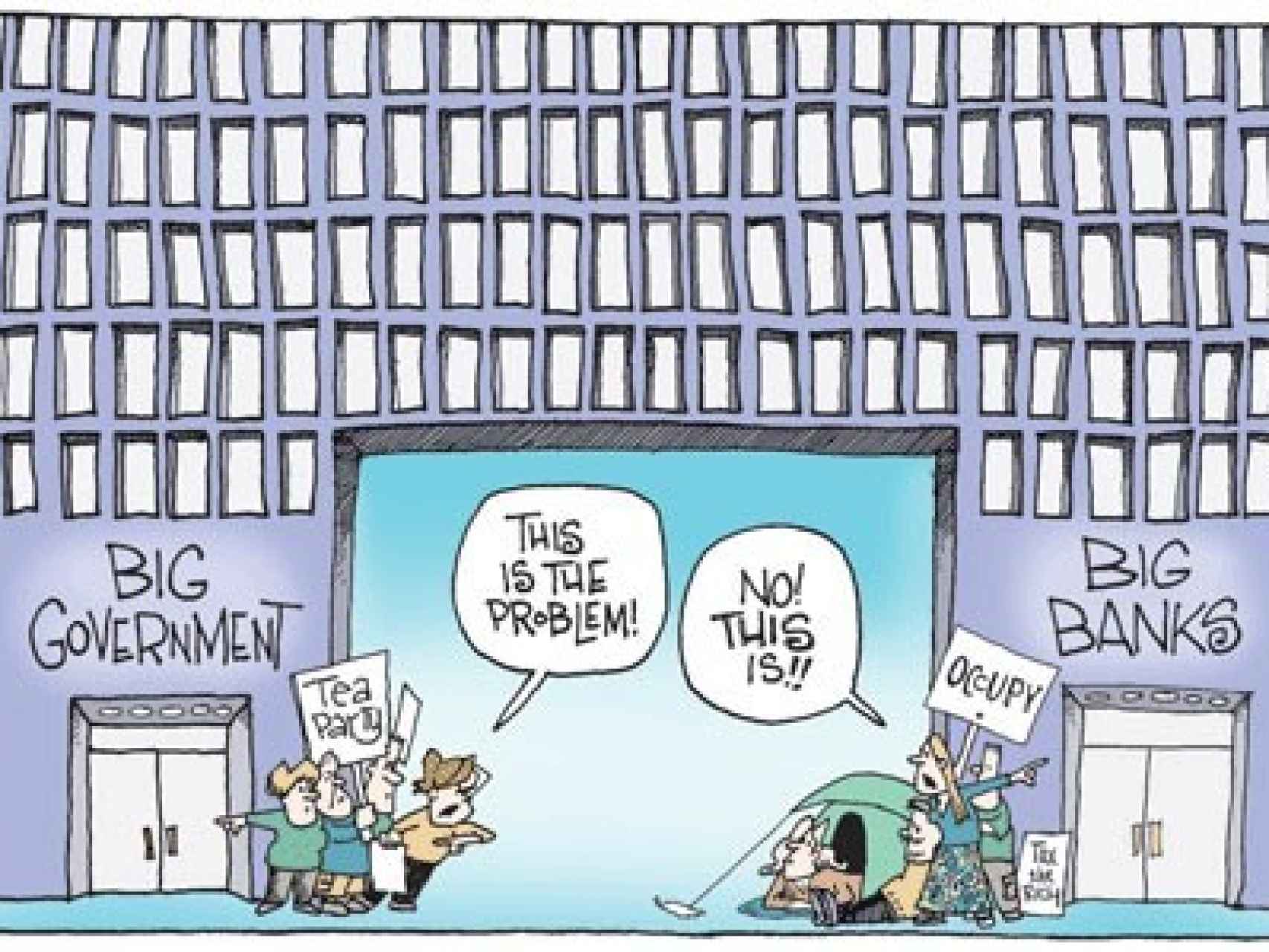

Hasta que en Europa no se rompa este triángulo letal no se va a salir de la crisis. Pero ningún Estado quiere hacer una reforma financiera como la española porque pierde poder en el sistema financiero y quiere tener a su alrededor “sus bancos”. La viñeta inferior, cortesía de Signe Wilkinson, lo ilustra magistralmente.

Ilustración Signe Wilkinson.

En definitiva, no es que Renzi haya sucumbido a los males del perverso capital, es que no hay manera matemática de cubrir el riesgo de una banca descapitalizada sólo a través de ampliaciones de capital y acudiendo a los bonistas. De hecho, se están rescatando a los depositantes, nos guste o no. Más de 600 entidades, muchas de ellas públicas, con enormes conexiones políticas con municipalidades y entes públicos, y que han ido perpetuando sus desequilibrios.

La negativa a hacer un ejercicio de transparencia como el que hizo España con la reforma financiera hoy pesa mucho en los bancos europeos.

Llevo diciéndolo desde hace años. A la banca europea se le exige soplar y sorber a la vez. Reforzar capital y a la vez prestar mucho más, seguir financiando estados deficitarios y a su vez regar de crédito a familias y pymes que, encima no lo demandan. Hay que sostener el PIB y en Europa siempre se acude al gasto para ello.

¡Que paguen los accionistas y bonistas! Perfecto, pero eso no cubre ni de lejos la enorme cantidad de préstamos incobrables. Y debemos saber que eso implicará quiebras y, con ellas, pérdidas de depósitos. Los 20 mayores bancos de la Eurozona tienen una capitalización bursátil total que no llega a un tercio del total de activos bancarios. Con tipos reales negativos y márgenes de intermediación en caída libre, aumentos de capital de un 20-25% y decenas de miles de millones en provisiones y desinversiones han ayudado a aumentar la ratio de capital de máxima calidad, pero no han “saneado” un sector debilitado e hipertrofiado.

Lo que es peor, es imposible que se sanee un sector bancario que ha hecho enormes esfuerzos, como explicamos aquí. Vean la diferencia entre un país, España, que ha hecho un esfuerzo vía reforma financiera, y otro, Italia, que se ha negado.

¡Si no prestan los bancos que preste la banca pública!

En Europa seguimos pensando que todo es un problema de más crédito y es erróneo. La banca pública genera todavía mayores desequilibrios (lean). De hecho, algunas de las entidades con peor situación de solvencia de Europa son públicas. El caso español fue evidente, el rescate tuvo que hacerse a las cajas públicas ineficientes, y la banca privada se recapitalizó vía mercado.

Pero no es un problema de propiedad, pública o privada, ni de regulación. Todos los papeles y normas que quieran no van a solventar un problema de modelo de crecimiento y un sector financiero que, lo gestione un politólogo o un parlamentario, se endeudará en más de 20 veces sus activos para prestar a sectores rentistas. Endeudado e intervenido… Y volverá a rescatarse con impuestos.

Hasta que no desatasquemos una Europa hiperbancarizada con una enorme simbiosis estado-sector financiero, la consecuencia será siempre la misma. Nos rasgaremos las vestiduras porque hay que rescatarla, y le echaremos la culpa a cualquier chivo expiatorio, mientras repetimos el error, multiplicado, exigiendo que se financie a sectores de baja productividad y estados deficitarios a tipos irrisorios... Y luego les decimos a los bancos que son culpables, primero de no prestar y luego de no gestionar el riesgo.

Hoy, tal vez, la banca suba en bolsa porque se va a rescatar a los italianos. Pero es un espejismo en un entorno de represión financiera, y hasta que no entendamos que el principal objetivo de los estados y el BCE debe ser desbancarizar de verdad, no de cara a la galería, la economía real y potenciar la financiación privada, identificada con los objetivos de pymes y empresas, iremos directos a la próxima crisis europea.