Los expresidentes de España y Grecia, Zapatero y Papandreu Getty

Europa vuelve a vivir las pesadillas de 2010

Los líderes políticos no han sabido solucionar los cinco problemas estructurales que se repiten periódicamente

13 febrero, 2016 02:45Noticias relacionadas

Suenan las alarmas en Europa, vuelven los problemas económicos. Y una vez más, los factores que generan inestabilidad son los mismos, los viejos fantasmas de todos los errores estructurales del diseño de la eurozona y que los líderes de la región no han sabido (o querido) solucionar.

1. Grecia

Siempre que hay problemas, Grecia está entre ellos. Es uno de los grandes problemas que los líderes de la eurozona no han conseguido solucionar y que periódicamente vuelve a generar malas noticias. Eurostat confirmó el viernes los peores temores: Grecia volvió a entrar en recesión al final del año, ya que encadenó dos trimestres consecutivos de caída del PIB.

Su economía se contrajo un 0,6% entre octubre y diciembre, pero el dato más preocupante de todos es que esta caída se produjo después de que su economía se desplomara un 1,4% en los tres meses anteriores. Eurostat revisó a la baja el dato del tercer trimestre del -0,9% adelantado, al -1,4%. Esta recesión es el resultado de un año 2015 muy complicado para Grecia y que se complicó mucho más desde que el país decretó el corralito el 29 de junio.

El pasado ya no tiene solución, pero el verdadero problema de Grecia es que el futuro no parece mucho mejor. Después de tantos programas de ayuda y tantas negociaciones, Grecia vuelve a estar en la casilla de salida. El gobierno de Syriza y las autoridades antes conocidas como troika siguen con sus posiciones encontradas, lo que pone en riesgo la primera revisión del programa de rescate, que tendrá que ocurrir a lo largo de la primavera. Si en España se están frenando muchas inversiones por la incertidumbre política, qué no estará ocurriendo en Grecia.

Los acreedores siguen exigiendo a Atenas que presente un plan para hacer sostenible su deuda, insostenible a todas luces. Entre las exigencias están una subida de impuestos a los agricultores y una ambiciosa reforma del sistema de pensiones. Por otro lado, el pueblo griego sigue mostrando su irritación celebrando su tercera huelga general en apenas tres meses. El Gobierno de Syriza tiene un margen de sólo tres diputados para sacar adelante dos reformas tan complicadas, por lo que no sería extraño que no consiguiese aprobarlas. En ese caso, la posibilidad de que el país celebre sus terceras elecciones en poco más de un año no parece un imposible. “Sería particularmente negativo para la economía y para el sentimiento de los agentes”, indica el equipo de análisis de Bank of America.

Por si hubiese poca tensión, el FMI salió el viernes a alertar que “el miedo al Grexit puede resurgir” si el plan que presenta Grecia a los acreedores se basa en “suposiciones económicas demasiado optimistas”, en palabras de Poul Thomsen, jefe del Departamento europeo del Fondo.

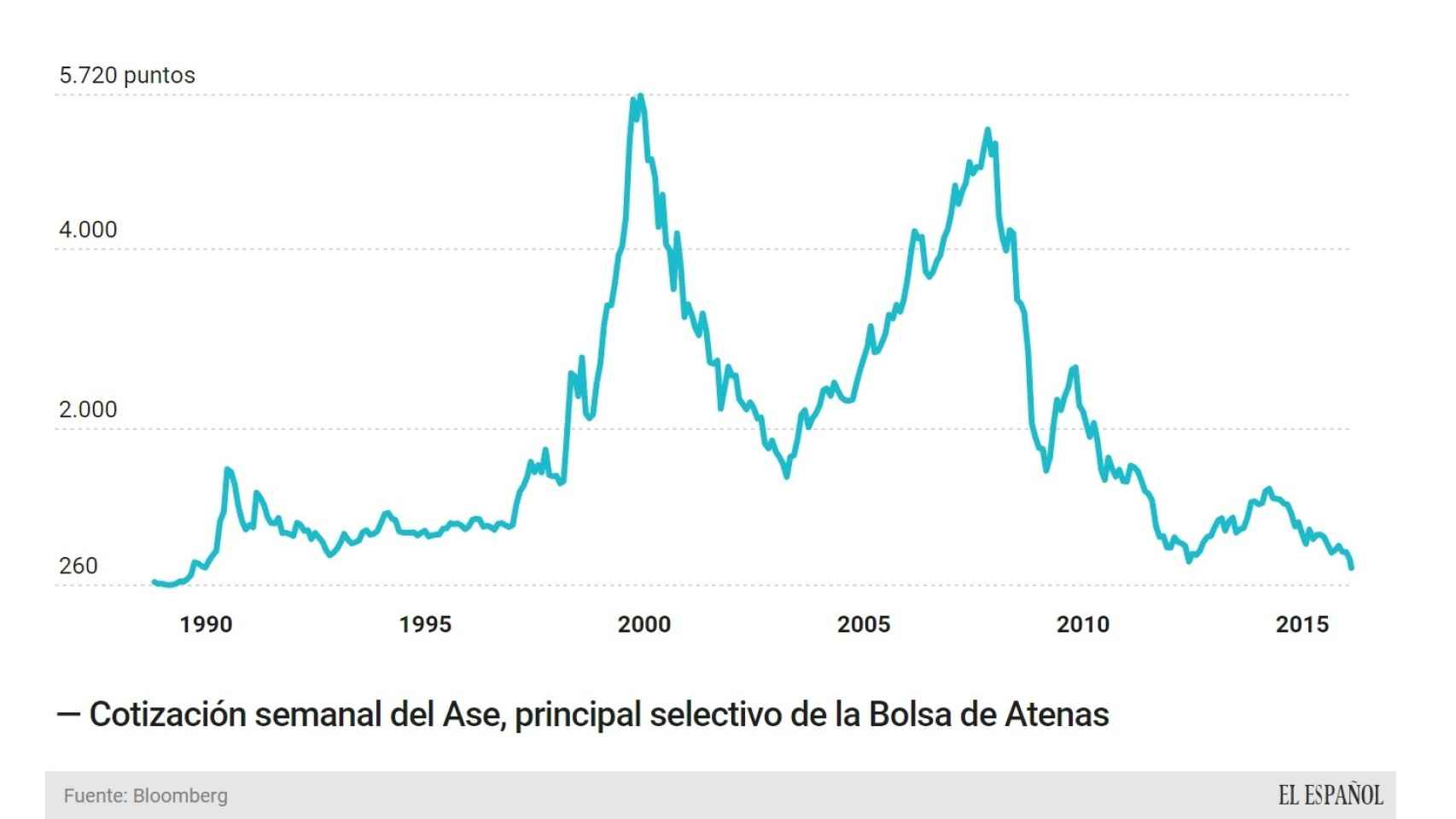

Estas amenazas, lejos de relajar las tensiones, complican más la situación. Y cada día que pasa, las cosas se complican. El país no consigue salir de la recesión y la caída de la tasa de paro se produce por la salida de población activa, no por la creación de empleos. El mercado refleja este escenario tan complicado con un desplome del Ase, el principal selectivo de la Bolsa de Atenas, que ha caído hasta su nivel más bajo desde 1990. En lo que va de año, las empresas griegas han perdido un 28% de su capitalización.

2. Portugal

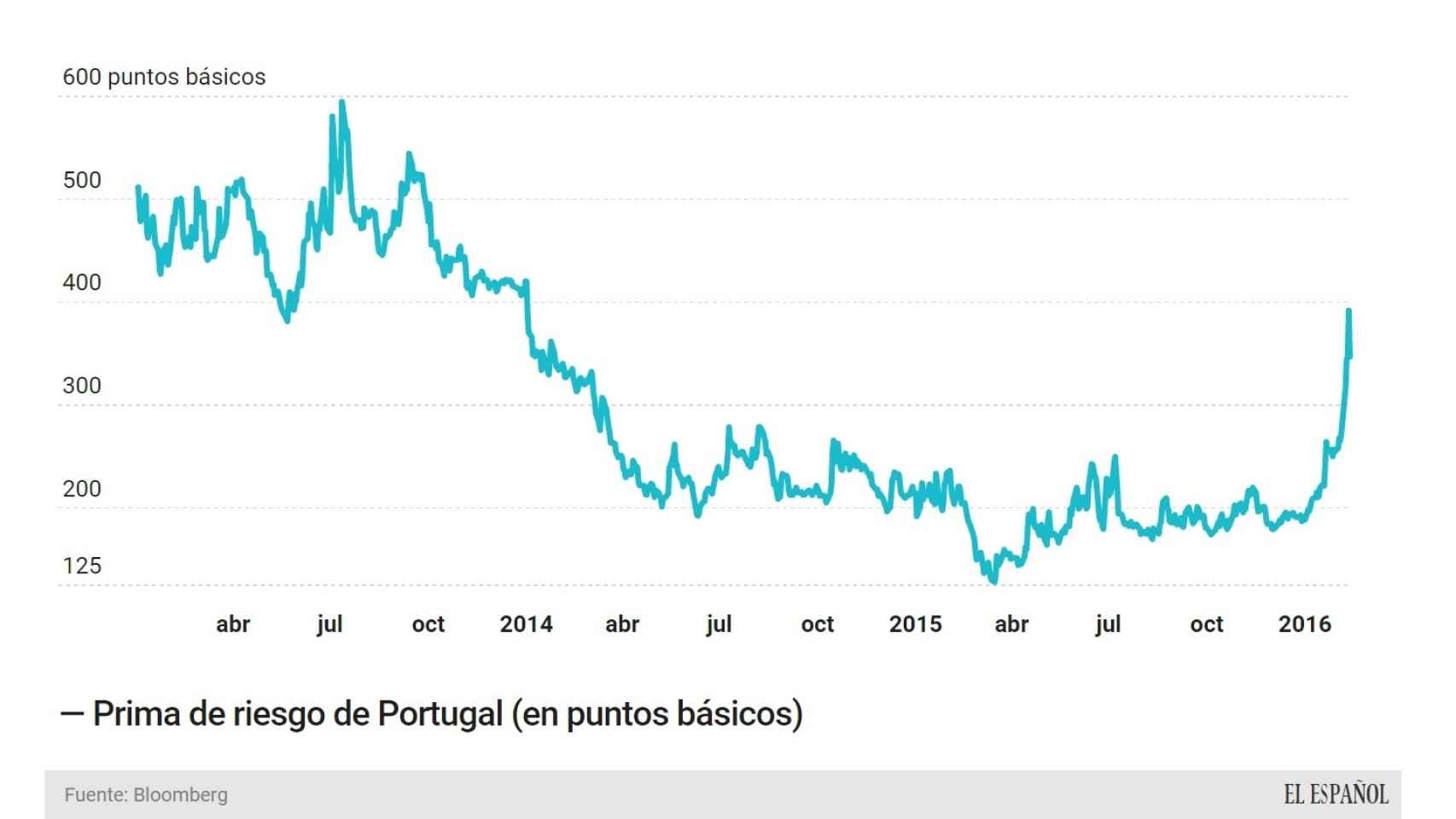

¿Por qué será que los periféricos acostumbran a ser parte del problema? Portugal es el sucesor natural de Grecia, el primer país contagiado. En los últimos días la prima de riesgo del país se ha disparado esta semana hasta los 400 puntos básicos, el mayor nivel de estrés en más de dos años.

“Vemos que los mercados se están poniendo nerviosos”. Así alertó Wolfgang Schäuble, ministro de Finanzas alemán a sus socios portugueses de que jugar con el déficit es una cosa seria. Portugal ha tenido que aceptar una subida de impuestos para recaudar 1.000 millones más y así conseguir que el visto bueno de Bruselas a su Presupuesto. Pero podría necesitar más ajustes. La coalición de izquierdas que gobierna en el país tendrá que estar lista para introducir medidas adicionales “si es necesario”, advirtió el miércoles el presidente del Eurogrupo Jeroen Dijsselbloem.

El mercado presiona y amenaza al principal pilar que sostiene a la eurozona: la calma del Banco Central Europeo (BCE). La entidad lleva casi un año comprando bonos en el mercado, lo que ha permitido rebajar las rentabilidades exigidas por el mercado hasta mínimos históricos en todos los países del euro (salvo Grecia). Parecía que la acción de la institución conseguiría mantener a la deuda bajo control, lo que permitiría a los países financiarse sin problemas en los mercados. Sin embargo, esta máxima está cambiando en los últimos días con el repunte de la prima de riesgo lusa por encima de los 400 puntos. “El programa de estímulos del BCE no ha conseguido eliminar la volatilidad de los mercados más que a corto plazo”, explica Aurelio García del Barrio, Doctor en Economía y Director del Global MBA con Especialización en Finanzas del IEB.

¿Qué pasará si los inversores toman conciencia de que el BCE no es infalible? Los estados europeos tan endeudados siguen en pie gracias a que financian su deuda muy barato, más que nunca. Las primas de riesgo parecían anestesiadas por el BCE, pero el repunte de Portugal ha demostrado que el mercado es soberano, incluso contra la autoridad monetaria. Por este motivo Bruselas exige que se acaben los juegos. En palabras de Schäuble, “que deje de preocupar a los mercados”.

El ministro de Finanzas portugués respondió el viernes tratando de mantener la calma y el tono cordial. Aseguró que, en Lisboa, todo el mundo es consciente de que la volatilidad de los mercados es “un problema que los políticos se tienen que tomar muy en serio”. Este cruce de declaraciones públicas no es una novedad; es el modus operandi de los socios europeos y la mejor manera de generar la incertidumbre que quieren combatir.

3. La banca

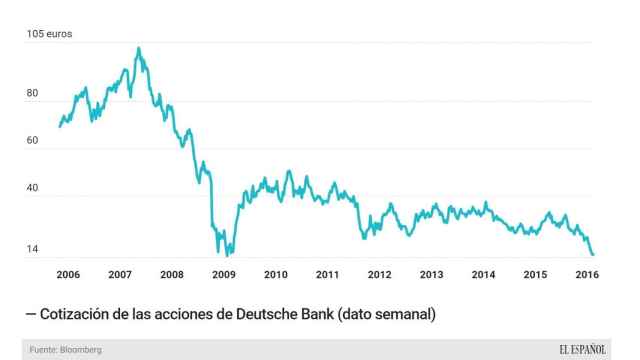

Schäuble, como buen patriota, echa balones fuera. El viernes aseguró que lo que genera incertidumbre en los mercados es Portugal y no el banco Deutsche Bank. Sin embargo, no hay más que ver los hechos: el sistema financiero sigue siendo un gran problema. Y, por encima de todos ellos, está Deutsche Bank. La entidad está señalada por sus problemas de liquidez y el mercado está dudando hasta de su solvencia.

La nueva regulación europea exige que las entidades tengan una posición muy holgada de liquidez y, si no lo cumplen, tienen que limitar la salida de efectivo por la vía de los dividendos y los cupones de su deuda más subordinada (esto es, de más riesgo), los conocidos como CoCos. Esta normativa ha sido la que ha alertado a los inversores, ya que Deutsche Bank necesita más ingresos de efectivo para tener el colchón suficiente como para pagar los cupones de los CoCos.

La entidad ha quedado señalada ante los mercados y está sufriendo las consecuencias: en seguro ante el impago del banco (de su deuda sénior más segura, no los híbridos) ha escalado más de un 80% y sus acciones se han depreciado un 32%.

Los problemas de la banca no se quedan ahí. Las entidades italianas también están pasando apuros, en su caso, por el avance de la morosidad. En total tienen 200.000 millones de euros en créditos dudosos, lo que pone en riesgo toda la sostenibilidad del sistema financiero. Italia aprobó el jueves la normativa para poner en marcha una estructura de bancos malos para que las entidades puedan liberar sus carteras fallidas.

El problema, como ha reconocido la agencia de calificación Standard & Poor’s, es que las nuevas entidades no estarán capitalizadas por el Estado, sino que recibirán una serie de garantías públicas. Pero, en última instancia, alguien tendrá que asumir las pérdidas de todos los activos impagados. Mientras el Ejecutivo de Matteo Renzi no deje bien claro quién se hará cargo de estas pérdidas, la incertidumbre seguirá golpeando a la banca italiana y contagiando al resto de entidades de la eurozona.

Los bancos que han hecho los deberes y han conseguido solucionar sus problemas de solvencia, se enfrentan ahora a otro no menos grave: la rentabilidad. Los bancos tienen serias dificultades para ganar el dinero que les permita pagar el coste de las exigencias de capital, financiarse y, además, retribuir a sus accionistas. Como los tipos de interés están en mínimos históricos, el margen que obtienen las entidades es muy estrecho, lo que lleva a pensar a muchos inversores que su dinero estará mejor retribuido en cualquier otro sector. De ahí el desplome en bolsa que está sufriendo la banca. Así siguen las cosas, de crisis en crisis.

4. España

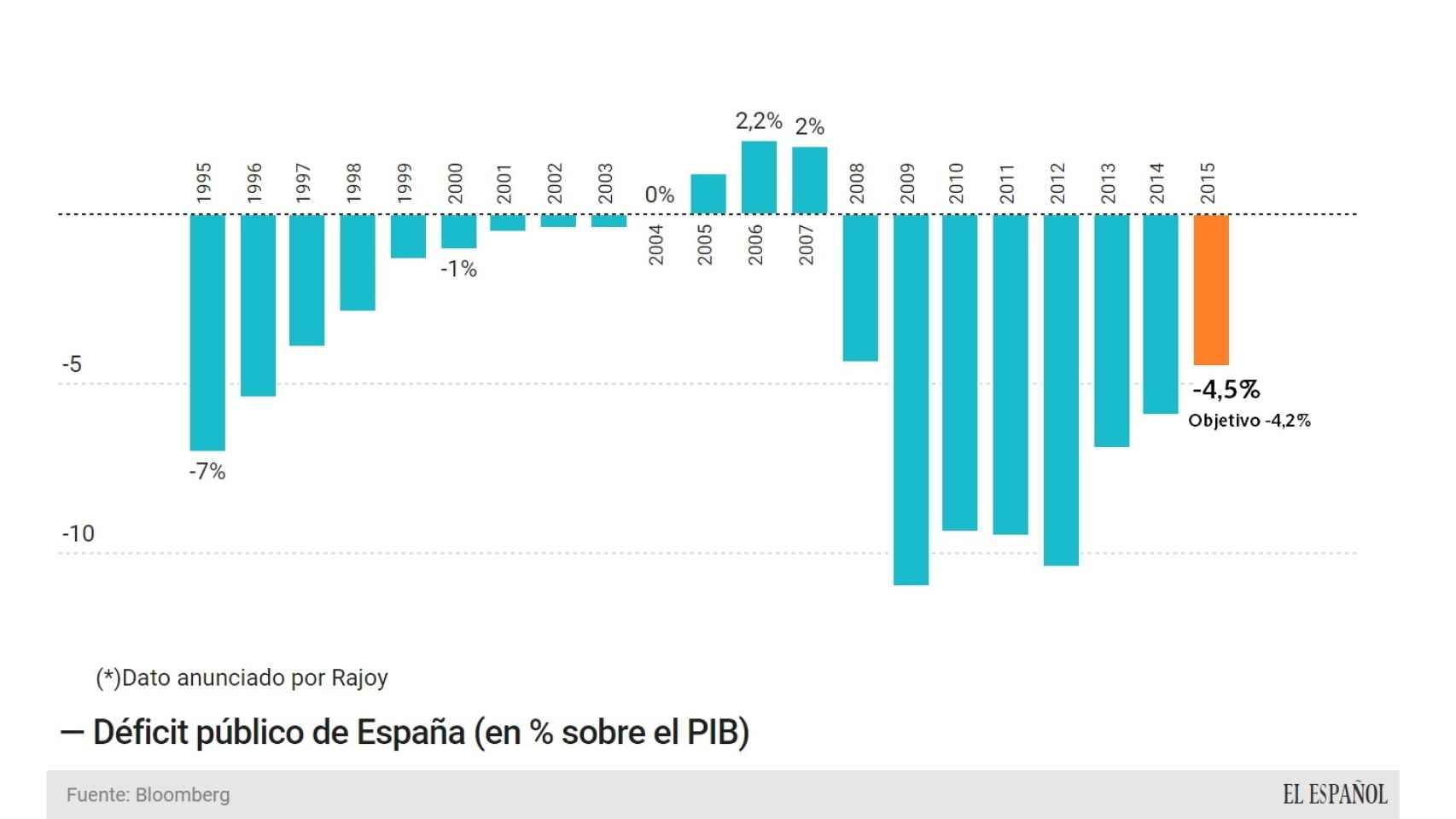

España, junto con Irlanda, son los alumnos aventajados de la eurozona, los que mejor han evolucionado después de recibir la ayuda financiera. También eran los que mejor estaban. Sin embargo, España ha sido uno de los pocos países de la Eurozona que ha vuelto a saltarse este año el compromiso de reducción del déficit pactado con Bruselas. El objetivo para el país estaba en el 4,2% y el presidente en funciones, Mariano Rajoy, anunció esta semana que cerró el año con un desfase del 4,5%.

Muchos miembros del Gobierno, entre ellos el ministro de Economía, Luis de Guindos, y el de Hacienda, Cristóbal Montoro, gastaron una buena parte de su reputación ante Europa prometiendo que cumplirían. Finalmente no fue así y el déficit de España se sigue acumulando sobre su pesada deuda. El Banco de España publicará la próxima semana los datos de endeudamiento de las Administraciones Públicas.

Esta situación se produce cuando el país ha llegado ya a la cima de su ciclo de crecimiento, en lo que resta del año, su economía se irá frenando lentamente. La mayor parte de analistas y organismos ponen su previsión de expansión del PIB entre el 2,6 y el 2,8%, frente al 3,2% de 2015. Bruselas pide ajustar los números, pero con la parálisis política actual es imposible.

El tiempo pasa y España lleva ya bastantes meses inmersa en lo que han bautizado como incertidumbre política. Son muchas las empresas que reconocen, sin micrófonos delante, que ya desde la campaña electoral decidieron posponer sus decisiones de inversión hasta ver qué pasa. Si el consumo tira del corto plazo, la inversión es quien sienta las bases para el largo plazo. La consecuencia es clara: el gran peligro de la incertidumbre política es que termine por afectar al PIB potencial.

El mercado es implacable ante estas dudas. El Ibex cayó un 6,81% en la última semana, su mayor descenso desde la primera semana de junio de 2012, justo cuando el mercado más apretaba a España. Ese mismo fin de semana, el Gobierno de Rajoy tuvo que solicitar el rescate financiero para poder recapitalizar a sus bancos.

5. El euro

La divisa común ha sido una losa para las bolsas europeas esta semana. Los inversores empiezan a ponerse nerviosos con el repunte del euro de las últimas semanas. Desde el inicio del año, sólo el yen sube más que el euro entre las 20 mayores divisas del mundo. El resto, todas se deprecian: el dólar cae un 3,5% y la libra y el yuan, un 5%. Algunas casas de análisis creen que esta nueva tendencia alcista del euro se prolongará durante todo el año. JPMorgan ve al tipo de cambio en 1,15 dólares y Julius Baer, en 1,18 dólares.

La depreciación del euro fue uno de los grandes motores de crecimiento de la eurozona durante el último año, ¿qué pasará si ahora se revierte? Los más afectados volverían a ser los países periféricos, ya que tienen más difícil que Alemania ser competitivos con una divisa fuerte.