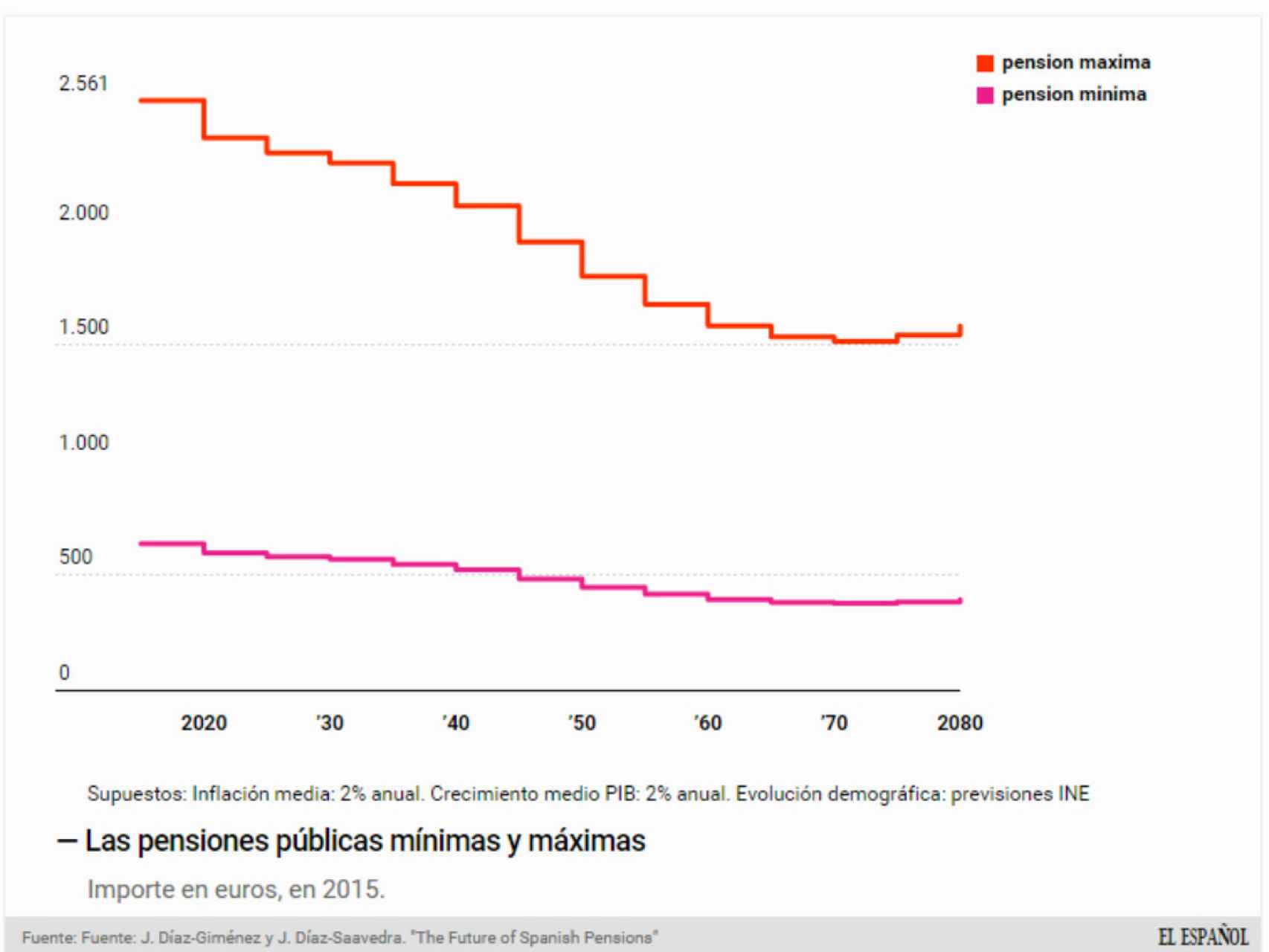

“Hay que tirar el actual sistema de pensiones”, así de tajante se manifiesta Javier Díaz-Giménez, profesor del IESE. Las conclusiones de su último trabajo, The Future of Spanish Pensions, elaborado junto a Julián Díaz-Saavedra de la Universidad de Granada, son demoledoras. Pese a las reformas del periodo 2011 a 2013, la pensión máxima perderá más de 500 euros de su valor en los próximos 30 años. Esta pensión, a la que cada vez más españoles tienen derecho debido a que en poco años comenzará a jubilarse la generación del baby boom -más numerosa y donde más trabajadores tienen historiales de cotización largos-, pasará de 2.561 euros en 2015 a 1.946,4 euros en 2045 y en 65 años quedará reducida a sólo 1.580,4 euros.

Ambos expertos han introducido en sus cálculos las últimas reformas efectuadas (la nueva fórmula de revalorización de las pensiones además del factor de sostenibilidad que comenzará a aplicarse a partir de 2019) y estiman una inflación y un crecimiento medio del PIB español del 2% anual a lo largo de este periodo. También se ha incorporado a este estudio la evolución demográfica que el INE estima como escenario central. Las cifras son preocupantes. La pensión mínima pasará de 634,5 euros el año pasado a 482,2 euros en 2045 y a 391,5 euros en 2080. El gráfico adjunto permite estimar la jubilación máxima y mínima según el año de jubilación.

Evolución futura de las pensiones en España.

El estudio admite que aunque las reformas efectuadas entre 2011 y 2013 han limitado los aumentos de impuestos o de cotizaciones sociales que debían efectuarse para garantizar la sostenibilidad del sistema, éstas medidas supondrán una importante reducción del monto de las pensiones futuras. Según sus cálculos, las pensiones serán un 33% menores que lo que habrían sido con el sistema que prevalecía antes de 2010.

Pero no sólo la reducción del monto de las pensiones pone en cuestión el sistema español de reparto. Díaz-Giménez añadió, entre otras críticas, que el sistema de cotizaciones sociales (que sólo acepta aportar por un ingreso máximo de 3.642 euros) combinado con el IRPF desemboca en un sistema regresivo, que anula la progresividad del impuesto sobre la renta. Este punto ya ha sido señalado en otros estudios como éste de la Fundación Civismo. El modelo español según el profesor del IESE, es solidario, pero el peso de la solidaridad fluye de las clases medias -los que ganan menos de 40.000 euros-, a las bajas.

Díaz-Giménez propone que España evolucione a un sistema de pensiones similar al sueco, basado en la existencia de cuentas nocionales, donde cada trabajador sabe exactamente lo que ha aportado para su jubilación. En Suecia existe una tarifa plana para las cotizaciones sociales del 16%, pero si bien existe una pensión máxima, no existe un tope para las cotizaciones por lo que los sueldos más altos terminan subvencionando las pensiones de más bajas.

El académico plantea que una Agencia Pública de Pensiones sustituya a la Seguridad Social y que esta funcione bajo un sistema mixto de reparto y capitalización. En su opinión, el Pacto de Toledo creado por los partidos políticos y sindicatos para garantizar las pensiones sólo ha servido para oscurecer el debate.

Díaz-Giménez piensa que el debate en torno al sistema de pensiones no se dará en serio hasta que se agote el Fondo de Reserva de las Pensiones al que le quedan 32.481 millones, menos de la mitad de lo que tenía en diciembre de 2011 (66.815 millones). El profesor del IESE admite que un punto débil de su propuesta es que no logra sustraer el sistema de pensiones de la órbita política. Dada su cultura institucional, esto no plantea un problema en Suecia, pero en España hay una larga tradición de decisiones políticas que han perjudicado la gestión de la Seguridad Social. No sólo se trata de la expropiación de los fondos, como ha ocurrido en Argentina o Polonia, sino de la falta de criterios de gestión. El caso más conocido lo constituye el hecho de que las pensiones no contributivas se financiaron durante años con cargo a las cotizaciones en vez de hacerlo con impuestos.