Turbinas eólicas junto a una torre de tensión. Reuters

¿Por qué se unen de forma amistosa Gamesa y Siemens en un grupo de 16.000 millones?

La integración de la eólica en el gigante alemán alemán sigue la estela de la operación de Acciona Windpower y Nordex.

2 febrero, 2016 01:19En cuestión de meses, los dos principales fabricantes españoles de turbinas eólicas pueden pasar a manos de empresas alemanas. Primero fue Acciona quien vendió su división de turbinas eólicas a la alemana Nordex. La empresa de los Entrecanales se convirtió en el primer socio del grupo alemán al ceder su negocio eólico a cambio de acciones.

Ahora puede ser Gamesa la que pase a estar bajo control teutón. La española negocia su integración en Siemens, según reconoció la pasada semana en una operación que puede ser más cuestión de horas que de días.

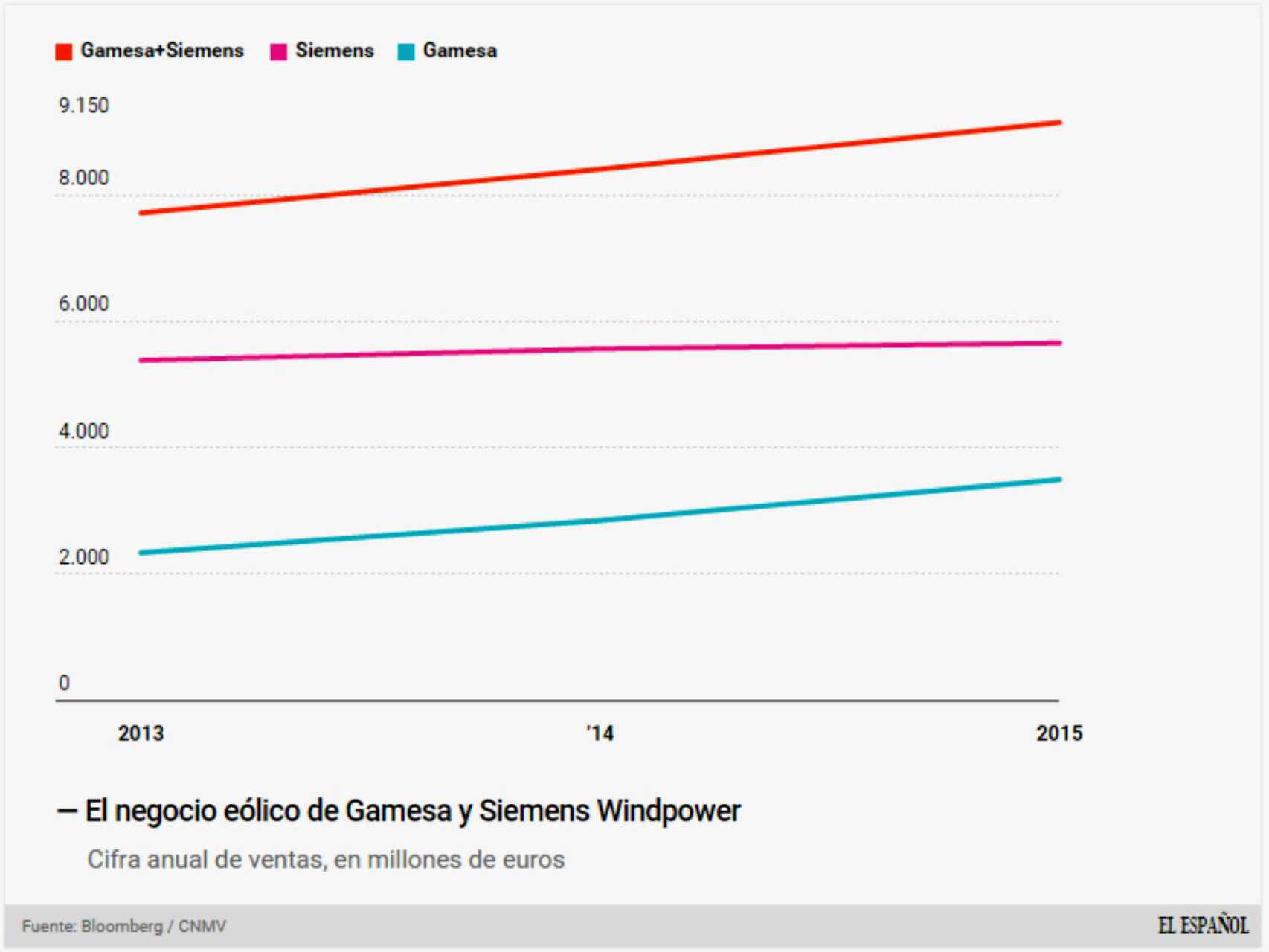

Se trata de una negociación amistosa encaminada a que ambas se integren en una sóla compañía, si bien, todavía no han cerrado los términos, la valoración y la forma de pago. No obstante, fuentes financieras sitúan en unos 16.000 millones de euros el tamaño de la futura Gamesa-Siemens, por encima de Vestas -que capitaliza unos 13.000 millones- y con un volumen conjunto anual de facturación de más de 9.100 millones de euros

La española Iberdrola -que tiene el 20% de Gamesa- y la familia Siemens -con el 6% del grupo alemán- se perfilan como principales socios de la compañía si finalmente se integran por intercambio de acciones en lugar de por una transacción en efectivo. No será fácil convencer a la eléctrica que preside Ignacio Sánchez Galán, que acumula plusvalías superiores al 100% por su participación del 20%. Esas acciones valen hoy 943 millones de euros frente a la ‘tasación’ contable de 456 millones que consta en sus registros.

¿Qué supone para Siemens?

La integración de Gamesa en el interior de la división eólica de Siemens busca replicar el modelo de Nordex con Acciona, que también tendrá su influencia en la valoración de la empresa. Según explican fuentes financieras a EL ESPAÑOL, Siemens busca posicionarse en mercados emergentes -los de mayor crecimiento-, completar su perfil de fabricante integral con turbinas terrestres -los alemanes se han especializado en offshore o eólica marina-, así como reforzar el peso que tiene en este negocio, que actualmente sólo supone el 7,5% de la facturación del grupo.

Joe Kaeser, CEO de Siemens, en la última presentación de resultados. Reuters

El negocio eólico de Siemens es fuerte pero está estancado. En los dos últimos años, sus ventas apenas ha crecido un 5%, hasta los 5.660 millones de euros. Enfrente la velocidad de Gamesa, a la que los ingresos se le disparan casi un 50% durante el mismo periodo, hasta rozar los 3.500 millones en 2015. Los analistas estiman que en 2016 superará los 3.800 millones, inyectándose otra dosis de crecimiento inalcanzable para el grupo alemán, que opera mayoritariamente en Europa.

Gamesa crece más rápido porque, sobre todo, basa su negocio en mercados emergentes. Su actividad está centrada en India, México o China. Sólo India representa el 28% de sus ingresos, frente al 21% de Europa. Siemens busca así reforzarse en estos mercados de crecimiento exponencial pero también de más riesgo. Una mayor exposición a China también le haría más sensible a vaivenes por las dudas sobre su crecimiento, como los que se han producido en este inicio de 2016.

¿Qué supone para Gamesa?

Para el fabricante vasco, su fusión con un grupo del tamaño de Siemens supone dar un salto en el área de la eólica marina, que se le ha atascado en los últimos años y que requiere de unos niveles de inversión que no ha sido capaz de afrontar hasta ahora.

Ahora, Gamesa podrá disponer de los recursos financieros del gigante alemán. La división eólica de Siemens ‘sólo’ factura 5.660 millones, pero el gigante ingresa al año más de 75.600 millones de euros. Podrá acceder así a más contratos y tener un potencial de crecimiento más sólido en países maduros de Europa y Norteamérica, donde los gobiernos están reforzando, aunque a diferente velocidad, la apuesta por las renovables.

Evolución de los ingresos de Gamesa y de la división eólica de Siemens.

Un crecimiento que va a ir al alza, la estimación, según la agencia estadounidense Bloomberg, es que la capacidad instalada vaya creciendo a un ritmo superior al 10% durante los próximos ejercicios.

También suben sus acciones, para beneficio de sus accionistas, Iberdrola incluida. En las dos últimas jornadas de bolsa, las acciones de Gamesa se han revalorizado más de un 17%. El lunes cerraron a 16,89 euros, frente a los 14,4 euros a los que se intercambiaban sus títulos el jueves, día anterior a que se conocieran las negociaciones.

Y puede ir a más. El banco Credit Suisse estima que la compra de Gamesa podría cerrarse a 19,6 euros la acción, lo que situaría el valor de la empresa vasca por encima de los 4.700 millones de euros. Este precio podría ir al alza si, como especula el mercado, surgen ofertas alternativas. Entre los posibles candidatos, Vestas, que no querría perder su dominio del sector; o General Electric, que querría volver a crecer en Europa tras la compra de Alstom.

Pero Gamesa también puede tener que ceder. Hace un año, llegó a un acuerdo con la francesa Areva -de la que el Estado controla más del 86% de las acciones- para participar en este negocio de forma conjunta, se trata de la joint venture Adwen. Sin embargo, es Siemens quien se ha hecho con el liderazgo del sector. La nueva alianza con la alemana conllevaría así romper con el negocio offshore de Areva. Una traba en el camino.

El antecedente: la unión de Acciona y Nordex

La integración de Gamesa en Siemens no es el primer movimiento que se da en los últimos meses desde España con destino Alemania. Los otros protagonistas: Acciona, la empresa encabezada por José Manuel Entrecanales; y Nordex, el gigante alemán de la producción de turbinas y aerogeneradores controlado por los Quandt, la familia germana que también está detrás del grupo automovilístico BMW.

En este caso, la operación consistió en la venta de Acciona Windpower a la alemana a cambio de una sustancial participación en el accionariado de Nordex. A través de un proceso de varias etapas, el otrora grupo constructor español se convertirá en el dueño del 29% de las acciones de Nordex. Con una condición, no podrá superar este porcentaje en dos años.

José Manuel Entrecanales, presidente de Acciona. Acciona

Al igual que sucede con la operación Gamesa, la atracción de Nordex por Acciona (y viceversa) tenía como polo la diversificación geográfica. Y en un sentido muy similar. La filial del grupo de Entrecanales ha centrado hasta ahora su actividad en el continente americano, sobre todo en tres países: Brasil, México y Estados Unidos. Mientras, el grupo de los Quandt mantiene una posición similar en Europa, donde está el 80% de su actividad, principalmente en Francia y en su mercado doméstico.

La otra sinergia que justificó esta operación provenía del tamaño y la capacidad de cada uno. En el caso de Acciona Windpower sus turbinas están concebidas para grandes parques eólicos, para terrenos amplios. Mientras, las de Nordex lo son para áreas pobladas, donde la capacidad de producción eólica es relativamente pequeña. Dos movimientos, hasta ahora, muy similares.