Las provisiones de Reino Unido alejaron al Santander del beneficio esperado

Ganó 5.966 millones en 2015, un 2,6% más, pero se queda lejos de los 6.600 millones que anticipaba el mercado

27 enero, 2016 08:27Noticias relacionadas

El mercado ya anticipaba que el cuarto trimestre del año iba a ser complicado para el Banco Santander, pero tal vez no tanto. El beneficio consolidado de la entidad en el conjunto del año se quedó en 5.966 millones de euros, mientras que los analistas esperaban que superase los 6.600 millones. Respecto al año 2014, supone un tímido avance del 2,6%, que sin el efecto positivo del tipo de cambio, principalmente por EEUU y Reino Unido, se quedaría en el 0,1%. Prácticamente plano.

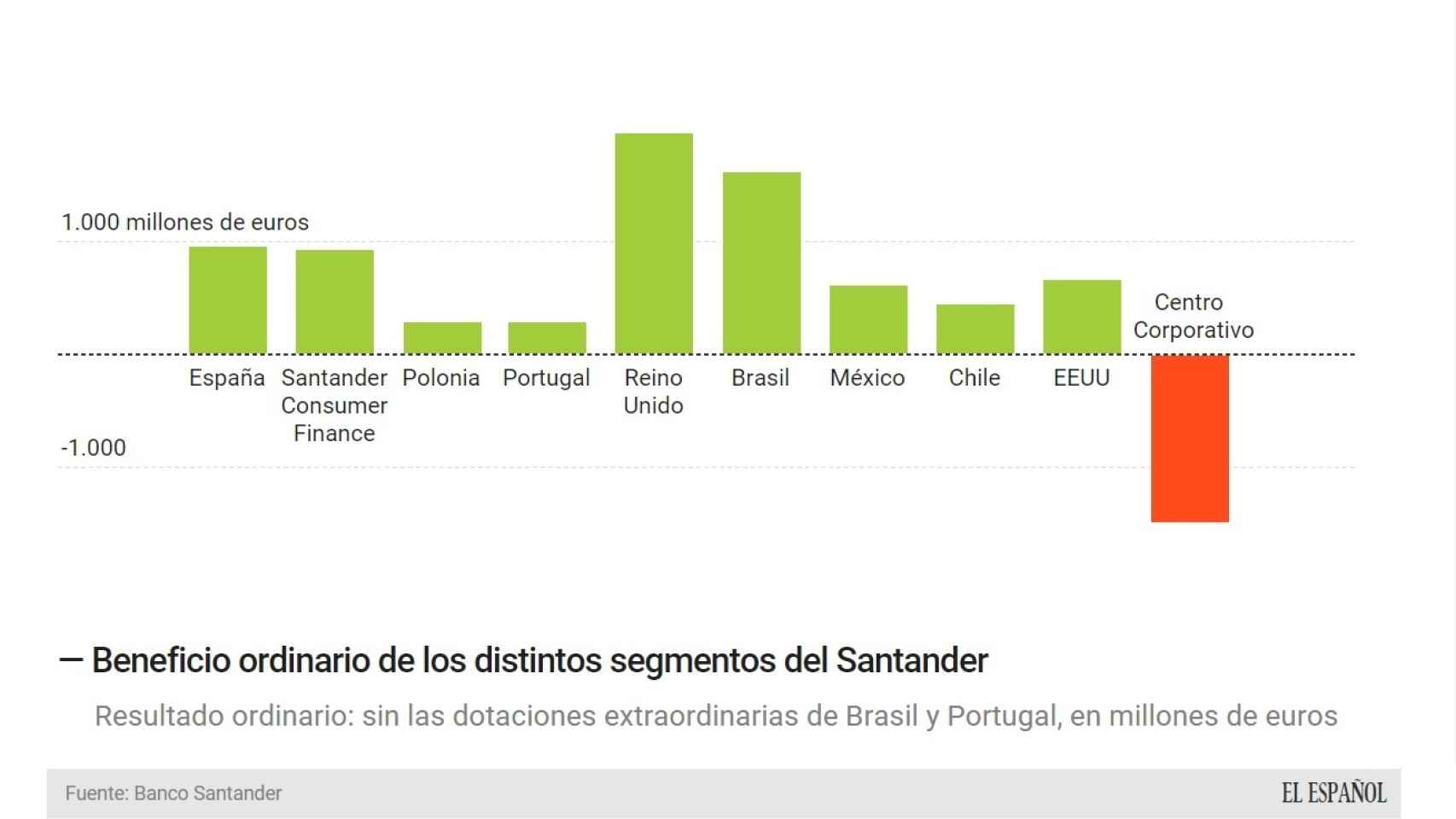

Por el contrario, el resultado sin dotaciones estuvo más cerca de colmar las expectativas de los analistas. En concreto, el beneficio ordinario de la entidad alcanzó los 6.566 millones, un 12,9% más que en el año anterior (10,1% sin el tipo de cambio). Este desvío se produjo por dotaciones extraordinarias que tuvo que realizar la entidad en Reino Unido. La mayor parte, 600 millones de euros, se destinaron a la dotación del seguro de protección de pagos (PPI, por sus siglas en inglés).

Sin el efecto positivo de la depreciación del euro, su beneficio habría sido solo un 0,1% superior

La presidenta de la entidad, Ana Botín, se mostró satisfecha por los resultados conseguidos por el Grupo y la mejora de los clientes vinculados al grupo, "ya que son más rentables". Esto se produce en un año "con un contexto económico complejo", asegura, lo que hace que conseguir un beneficio superior al de 2014 suponga un buen resultado para la entidad.

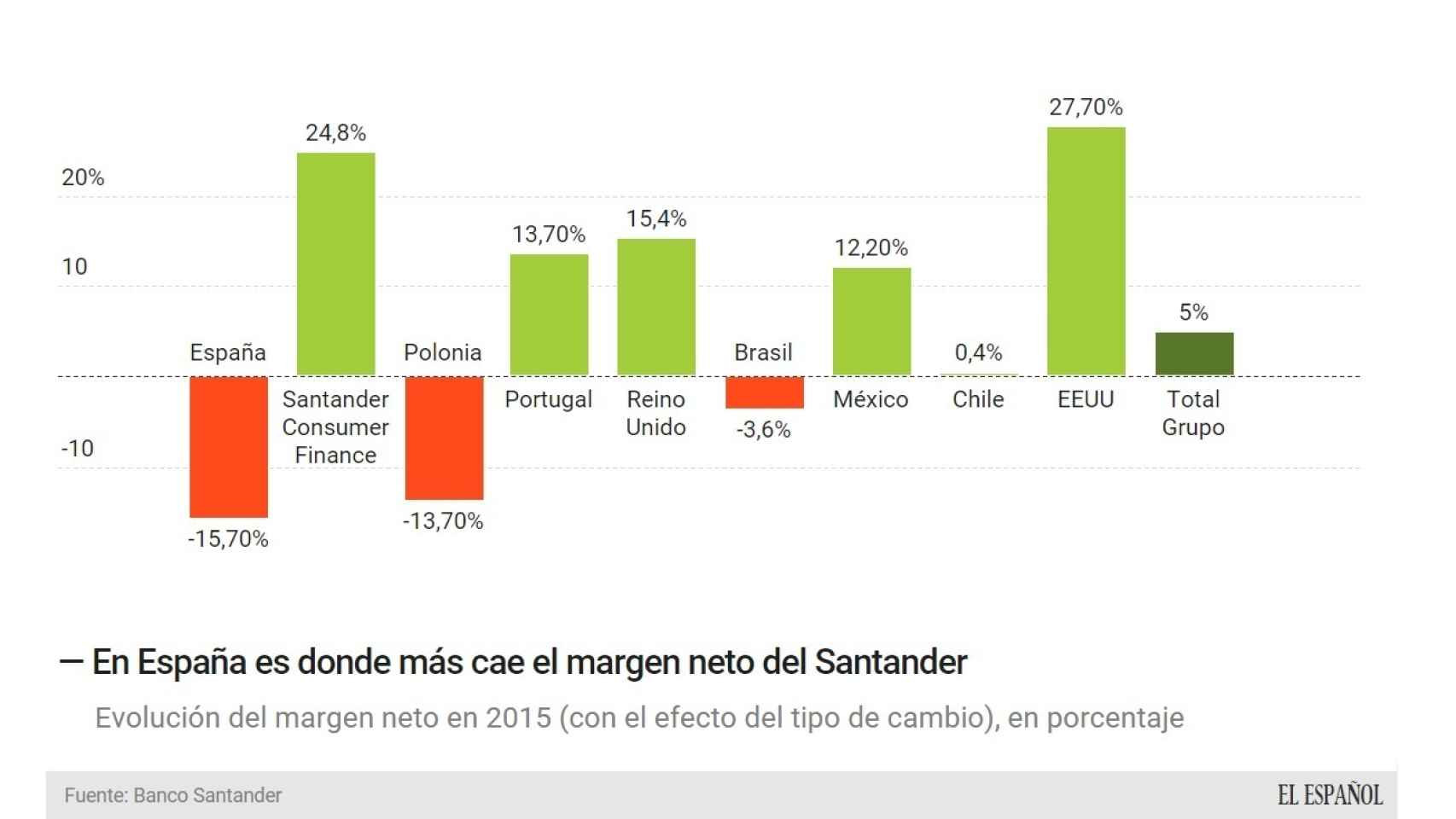

La caída de las provisiones ordinarias es el principal motor de los beneficios de la entidad. Antes de esta partida, esto es, su margen neto, avanzó un 5%, pero las menores dotaciones permiten que el resultado de la entidad antes de impuestos sea ya un 12,5% superior al del ejercicio anterior, con casi 11.000 millones de euros.

La rentabilidad del Grupo se recupera a pasos muy lentos. Si se tienen en cuenta sus resultados ordinarios, la entidad tuvo una rentabilidad sobre recursos propios (ROE) del 7,2% en el conjunto del año, frente al 7% del ejercicio anterior. Sin embargo, si se tiene en cuenta el beneficio consolidado, la rentabilidad del Santander cayó en cuatro décimas, hasta el 6,6%.

Y eso que la entidad se ha visto beneficiada por la depreciación del euro. Sin el efecto del tipo de cambio y contando las dotaciones extraordinarias, el resultado del Santander se mantiene prácticamente plano con respecto a 2015. Sólo en Brasil la depreciación media del real fue mayor que la del euro, por lo que el efecto del tipo de cambio en el país sí resultó negativo. En el resto de países con presencia del Grupo, el resultado de sus divisas fue favorable y, por tanto, contribuyeron a mejorar los resultados de la entidad, en especial con las subidas del dólar en EEUU, la libra en Reino Unido o el peso de Chile y México.

Alerta en España

Santander se ha apoyado este año en sus negocios más maduros para crecer. España fue, durante todo el año 2015, un motivo de alegrías para la entidad gracias a la liberación de provisiones después de muchos años en los que las entidades tuvieron que hacer un gran esfuerzo para realizar dotaciones sobre créditos fallidos en el negocio doméstico. Este año, la entidad consiguió un beneficio de 977 millones de euros, un 18,2% más que en el ejercicio anterior.

Las provisiones que tuvo que realizar la entidad en España fueron de 992 millones de euros, un 43,2% menos que en el mismo periodo del año anterior. Sin el efecto positivo de las menores dotaciones, el resultado del Santander hubiese sido muy negativo, por lo que las alarmas sobre el negocio español no se apagan. El margen de intereses se contrajo un 5,4%, el margen bruto cayó un 8,4% y el margen neto se redujo un 15,7%, la mayor caída de todos los países en los que tiene presencia el Grupo.

El margen neto en España se contrajo un 15,7%, la mayor caída de todos los países en los que tiene presencia

El descenso de las provisiones también permite mejorar la rentabilidad de la entidad en España. El ROE avanzó un 0,74% hasta situarse en el 8,14%. La tasa de morosidad también dio una buena noticia al Santander, ya que cayó un 0,85% hasta situarse en el 6,53%.

Reino Unido, el bastión del Santander

Si hay un mercado en el que la presidenta del Grupo pueda sentirse satisfecha, ese es en el de Reino Unido. El país se ha convertido en uno de los pilares más importantes de la entidad, si no el más importante. El beneficio en la región avanzó un 26,6% en el conjunto del ejercicio, el mayor avance sólo por detrás de Portugal (influido por la compra de Banif). De los 6.566 millones de euros que ganó la entidad (sin contabilizar dotaciones extraordinarias), algo más de un 30% procedieron del país: 1.971 millones de euros.

Si bien es cierto que una de las claves de Reino Unido fue el buen desempeño de la libra, también es cierto que la recuperación del país están permitiendo al Santander mejorar sus cifras con fuerza. El margen neto avanzó un 15,4% y las dotaciones para insolvencias se redujeron en un 67,7%.