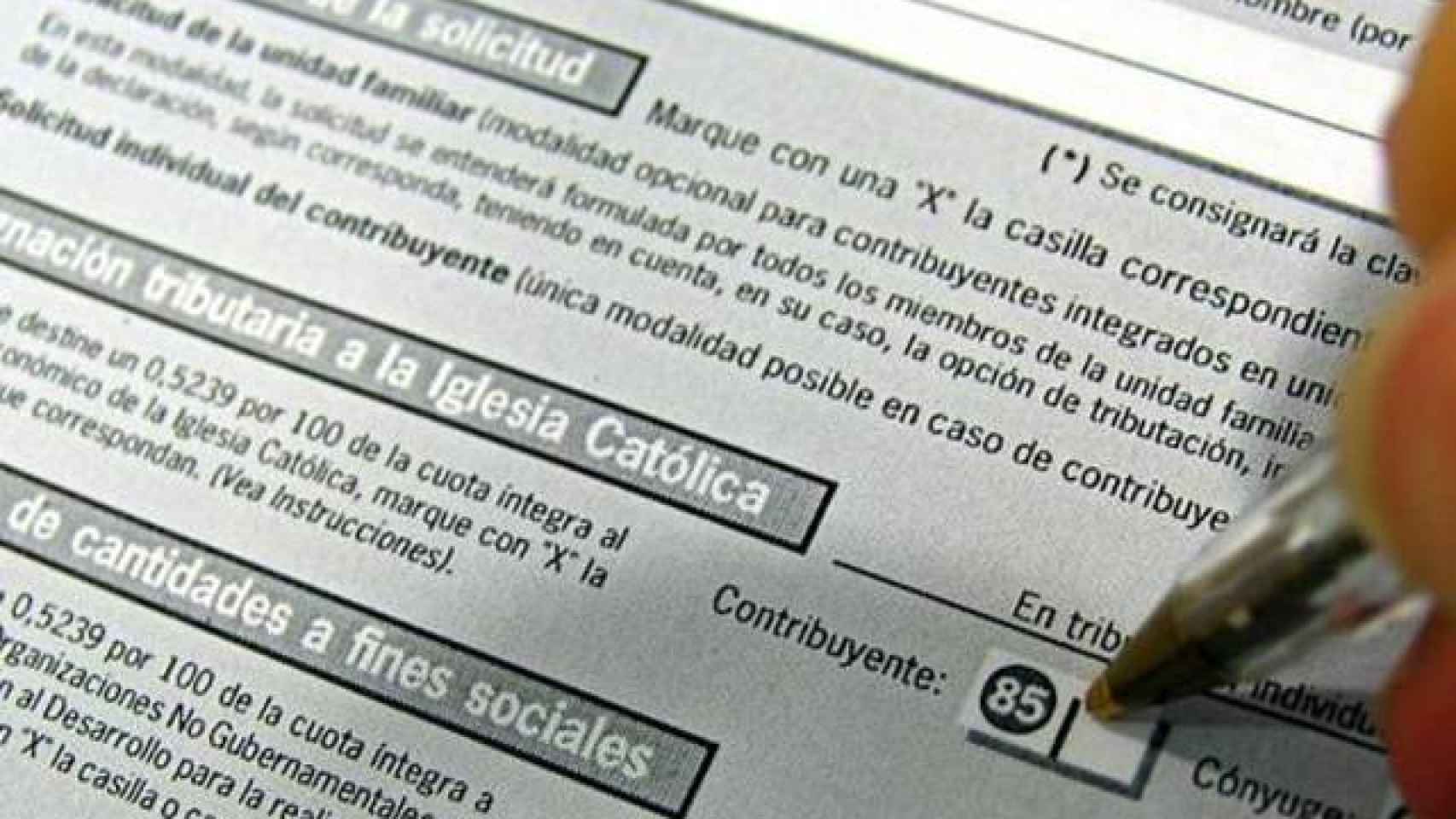

Casilla destinada a la Iglesia Católica en el impreso de IRPF

El Supremo rechaza la petición de la Iglesia Evangélica de tener una casilla en el IRPF

Da por buena la negativa de Hacienda a aplicar a otras confesiones el tratamiento que se da a la Iglesia Católica

2 enero, 2017 16:00La Iglesia Evangélica no tendrá, al menos de momento, una casilla similar a la destinada a la Iglesia Católica en el impreso del Impuesto de la Renta de las Personas Físicas. Éste es el resultado de un contencioso iniciado hace dos años por esa confesión y que ha terminado con un fallo del Tribunal Supremo contrario a sus pretensiones.

La Iglesia Evangélica utilizó el derecho de petición que regula la Ley Orgánica 4/2001 para instar al Ministerio de Hacienda a que incluyera en la declaración del IRPF una casilla para que los contribuyentes que lo deseen puedan optar por destinar el 0,7% de su cuota a la confesión protestante o evangélica.

El Departamento de Cristóbal Montoro contestó el 26 de enero de 2015 indicando que no era posible acceder a esa pretensión porque la existencia de la casilla a favor de la Iglesia Católica se basa en los Acuerdos suscritos entre España y la Santa Sede en 1979 y no existe un convenio similar con la Iglesia Evangélica. Además, el Ministerio no tiene competencia para suscribir ese tipo de convenio, reservado al Estado.

La Iglesia Evangélica consideró que esa respuesta suponía una "grave limitación de los derechos fundamentales" de sus seguidores, por lo que recurrió a la Audiencia Nacional. Este tribunal no le dio la razón. Argumentó que, aunque la Iglesia Evangélica suscribió en 1992 un convenio con el Estado español, este acuerdo no incluye ninguna previsión semejante a la del convenio firmado con la Santa Sede.

Necesidad de convenio

La Audiencia Nacional explicó que el establecimiento de un mecanismo como el pedido por los evangélicos requiere un convenio entre el Estado y la instancia representativa de las confesiones religiosas que lo pretenden y Hacienda no puede establecerlo de manera unilateral.

La Iglesia Evangélica impugnó ante el Supremo la sentencia de la Audiencia Nacional. Alegó que es "evidente" el "trato desigual" que recibe respecto a la Iglesia Católica y reprochó que la Administración "no haya hecho nada que tienda a dar neutralidad a la distribución tributaria ni se esté dispuesta a poner fin a la histórica discriminación o trato desigual de las distintas denominaciones religiosas ante las leyes tributarias.

A su parecer, esa "limitación presupuestaria afecta al derecho fundamental a la libertad religiosa ya que comporta una "limitación operativa" de su actividad.

También sostuvo que se está vulnerando la aconfesionalidad del Estado que garantiza el artículo 16.3 de la Constitución, según el cual "ninguna confesión tendrá carácter estatal. Los poderes públicos tendrán en cuenta las creencias religiosas de la sociedad española y mantendrán las consiguientes relaciones de cooperación con la Iglesia Católica y las demás confesiones".

La Sala de lo Contencioso-Administrativo del Supremo ha desestimado ahora el recurso de casación en una sentencia que no entra en el fondo de los argumentos expuestos por la Iglesia Evangélica sino que se limita a subrayar que ha obtenido una respuesta en el marco del derecho que estaba ejerciendo, el derecho de petición.

En una sentencia con ponencia del magistrado Pablo Lucas, el Supremo subraya que, tal como ya señaló la Audiencia Nacional, la Iglesia Evangélica se encuentra en una "distinta situación" respecto de la Iglesia Católica y "la respuesta ofrecida por el Ministerio de Hacienda era coherente con la petición y suficientemente fundada en Derecho, es decir, que ofrecía las razones por las que no cabe atender" la petición de los evangélicos.

Derecho de petición

"La únicas facultades que comporta el derecho de petición son las de exigir el acuse de recibo y la comunicación de la decisión adoptada al respecto o bien la remisión a quien sea competente para tomarla, quien habrá de dar esa respuesta. En ningún caso conlleva el derecho de petición la obligación por parte del poder público frente al que se ejerce de acogerla materialmente", recuerda la Sala.

También destaca que el actual ordenamiento jurídico "da cobertura al trato dispensado a la Iglesia Católica" y "no lo ofrece a las Entidades Religiosas Evangélicas de España". "Admitida a trámite la petición y contestada por la Administración exponiendo los motivos por los que no se accede a la misma, ningún reproche se puede dirigir contra la resolución impugnada ni contra la sentencia que ha confirmado su legalidad", concluye.

"Ni la sentencia ni la actuación administrativa incurren en infracción de los artículos 14 y 16 de la Constitución [derechos a la igualdad y a la libertad religiosa] en ninguno de los apartados invocados por la recurrente precisamente porque se mueven en el marco del derecho fundamental que ha ejercido", finaliza.