La gran adquisición cervecera que pasa de puntillas por España

InBev ha elevado su oferta por SABMiller hasta 92.000 millones. Es la gran adquisición del año, pero en España su impacto es mínimo.

8 octubre, 2015 01:40Noticias relacionadas

Una empresa capaz de producir 212,8 millones de litros de cerveza al día, más de 2.400 litros cada segundo, que llenaría 31.000 piscinas olímpicas en un año. La oferta de compra de Anheuser Busch InBev por SABMiller va camino de convertirse en la gran operación (aunque por capítulos) del año. InBev ha decidido subir su oferta por su rival hasta los 68.000 millones de libras (más de 92.600 millones de euros). Eleva la propuesta de 40 a 42,15 libras por acción.

Ese precio no es, sin embargo, suficiente para convencer a todo el consejo de administración de su competidora, que ha rechazado la propuesta por considerarla demasiado baja. Pero sí para lograr el apoyo del primer accionista de SABMiller, el gigante del tabaco Altria (dueña de Philip Morris y su enseña Marlboro). Ha abierto un cisma dentro de su rival, que le puede permitir salir vencedor.

Cifras de vértigo

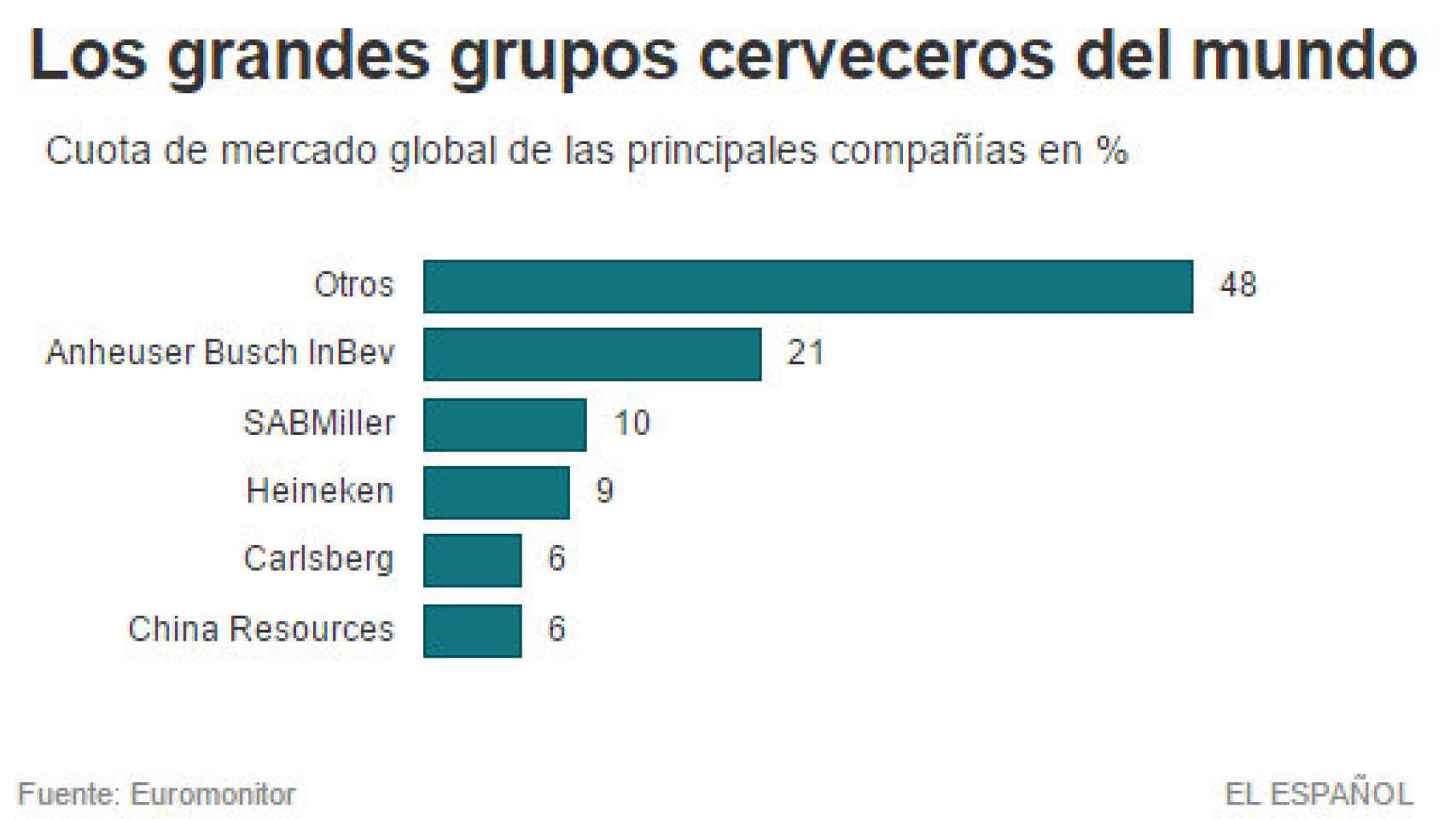

SABMiller e InBev son desconocidos para el común de los mortales, pero no sus marcas: Budweiser, Stella Artois, Corona, Beck’s, Hoegaarden, Leffe, Peroni, Pilsner Urquell o Grolsch. Y dos con acento español, canario: Dorada y Tropical. Y sus números marean. El volumen de ingresos conjunto alcanzaría 81.000 millones de dólares y su capitalización bursátil superaría los 275.000 millones de dólares (244.000 millones de euros).

Si finalmente se juntan, la nueva cervecera valdrá más en bolsa que el banco Santander, BBVA, Telefónica e Iberdrola juntas. Casi tres veces más que Inditex. Hay que tener en cuenta que InBev, ella sola, supera los 160.000 millones de euros y es la empresa más grande del selectivo EuroStoxx 50.

Cuota de mercado de las principales cerveceras

La oferta deberá concretarse en sólo una semana. InBev tiene de plazo hasta el 14 de octubre para concretar su propuesta. Si no lo hace, tendrá que esperar seis meses para volver a pujar.

“Seguimos trabajando en una transacción recomendada [por el consejo de administración de InBev]. Han pasado dos semanas y no hemos conseguido ningún compromiso significativo, mientras se aproxima la fecha tope”, aseguró el consejero delegado de InBev, Carlos Brito, tras conocer el nuevo rechazo a su oferta. “Creemos que es importante que los accionistas de SABMiller entienda la oportunidad que representa nuestra propuesta”.

Consolidación a golpe de talonario

La unión de los dos gigantes cerveceros sería el último paso de un proceso que se inició con el cambio de milenio. El año 2000 abrió la veda a un acelerado carrusel de fusiones y adquisiciones. Un puzzle a escala global del que, por ahora, España ha quedado fuera. Este miércoles, por ejemplo, la holandesa Heineken y el grupo de bebidas Diageo han cerrado un intercambio de activos cerveceros en varios países como Jamaica, Malasia, Singapur o Ghana.

InBev y SABMiller también son producto de megaintegraciones. La primera nació en 2004 gracias a la unión de la belga Interbrew y la brasileña AmBev (dueña de Brahma) y, ambas, eran fruto de fusiones locales. Desde entonces, InBev no ha parado de tirar de talonario: compró Anheuser Busch en 2008 por 52.000 millones de dólares para hacerse con el control de Budweiser y ser así la primera cervecera de Estados Unidos.

Y compró Modelo en 2013 para tener Corona (que en España se denomina Coronita porque su marca hacía alusión al emblema real y no podía utilizarla) por más de 20.000 millones de dólares. La capacidad financiera de InBev se debe a los accionistas de referencia que tiene detrás: el fondo de inversión 3G y Warren Buffett que suman más del 20% de las acciones.

Nacer en las minas sudafricanas

El caso de SABMiller no es diferente al de quien la corteja. El germen de la compañía hay que buscarlo en Sudáfrica. En 1895 se fundó South African Breweries (SAB), una cervecera local con la que saciar la sed de los trabajadores de las minas de oro. En dos años se convirtió en la primera cotizada del país. Fue expandiéndose por el continente, no solo con cerveza, también con concesiones de refrescos, como el contrato para embotellar Coca-Cola.

Foster Reuters

En 1999 dio su gran salto al parqué londinense. Estar en bolsa le permitió captar nueva financiación y, tres años después, lanzó una oferta por Miller Brewing Company, la segunda cervecera de Estados Unidos. Desde entonces ha echado el lazo, sin éxito, a varios rivales. Hace sólo un año lo intentó con Heineken, pero la empresa holandesa, la tercera cervecera del mundo y aún en manos de la familia fundadora, quiere seguir siendo independiente. Sus principales accionistas son Altria (27% del capital) y la familia colombiana Santo Domingo, una de las grandes fortunas del país.

La integración, detalles financieros al margen, tiene sentido empresarial. InBev es fuerte en Europa, América Latina y EEUU; y SABMiller, en África y Asia y, aunque las autoridades de Competencia le obligarían a vender marcas en Estados Unidos y China, el gigante sería imbatible. Su objetivo: ser aún más fuerte en una industria que sigue teniendo su eje en los mercados más maduros (con población a la baja) y que en otros, como China, no ha terminado de conseguir los resultados que se esperaban hace unos años.

Pero España queda al margen

Pese a ser un gigante mundial, en España son dos compañías relativamente pequeñas. Su negocio, básicamente, es distribuir sus enseñas. De hecho, InBev no publica cuáles son sus ventas en España. Las agrupa junto a República Checa y otros pequeños mercados europeos (que denomina Global Export), que le aportaron unos ingresos de 679 millones de euros en 2014. SABMiller ni menciona su facturación en España en su informe anual, solo que controla el 51% de Compañía Cervecera de Canarias, dueña de dos marcas arraigadas en las islas como son Tropical y Dorada.

El porqué de la pequeña implantación de ambos gigantes en la península es el peculiar funcionamiento de este mercado. Tradicionalmente, España ha sido un país de cervezas regionales: Mahou en Madrid, Damm en Cataluña, Cruzcampo (propiedad de Heineken) en Andalucía, Estrella Galicia en el noreste, Estrella Levante, Ambar en Aragón… En cada una, lo suyo.

El consumo de cerveza en España

Un mercado ibérico que aún sigue compartimentado pese a los esfuerzos de las compañías para hacerse un hueco en territorio ajeno. Mahou lo intentó con la compra en 2006 de Alhambra, que junto a la marca Mezquita, le permitía ganar peso en Andalucía y reforzarse en un segmento de cervezas más premium.

El pasado año se consumieron en España 32,3 millones de hectolitros de cerveza, una cifra que parece pequeña comparada con los números que manejará la nueva compañía. Sin embargo, el mercado ha logrado despuntar después de la crisis, algo más de un 2,3% gracias a la recuperación del consumo, del turismo y las altas temperaturas.

El mercado doméstico vive además el auge de las cervezas artesanales. Se calcula que alrededor de 1.000 pequeñas cervecerías han empezado a operar en los últimos año, según estimaciones del sector. No todas sobrevivirán y las fusiones, aunque a una escala mucho menor, pueden ser, de nuevo, la única solución.