Debería ser el secreto mejor guardado de Repsol. Su plan estratégico para el periodo 2016-2020 que presentará el próximo 15 de octubre. Serán las líneas maestras con las que debutará su nuevo rostro visible, su consejero delegado desde hace unos meses, Josu Jon Imaz.

Sin embargo, el grupo energético ha ido desgranando detalles en las últimas semanas, aunque con cuentagotas. Se ha visto obligado a adelantar información a los inversores ante su continua caída en Bolsa, que la ha llevado a valer en el parqué lo mismo que en 2012, colocando su acción por debajo de los 10 euros. Unos planes que incluyen un recorte de plantilla del 6%, cerca de 1.500 personas en todo el mundo.

Estas son las principales claves de sus últimos movimientos:

¿Por qué ultima Repsol un nuevo plan estratégico?

Porque la compañía está inmersa en una especie de tormenta perfecta. El precio del petróleo se ha desplomado y ha tirado a la baja su cotización en lo que va de año, como también le ha pasado a otras petroleras. Pero en el caso del Repsol, al desplome del crudo se suma que se embarcó a finales de 2014 en la compra de la canadiense Talisman. Entonces nadie esperaba que el petróleo siguiera en caída libre.

Ahora tiene que convencer a los inversores de su capacidad financiera para hacer frente a ambas situaciones. Su objetivo inicial era presentar el nuevo plan estratégico ya entrado el invierno, justo antes de iniciar 2016, pero ha tenido que adelantar la cita (con analistas, inversores y medios de comunicación) al 15 de octubre.

Ese día desgranará todos los detalles de cómo va a limitar sus inversiones (por ejemplo, reducirá su apuesta por la exploración) y cómo va a seguir reduciendo su deuda, que supera los 13.000 millones. En definitiva, cómo va a hacer que su negocio sea más sostenible en los próximos cinco años.

Ha adelantado la cita porque en las últimas semanas la situación ha sido tan compleja, sobre todo en bolsa, y tantas las especulaciones que acelerado el calendario y la información para evitar dañar, aún más, el valor de la compañía en el parqué. Hoy vale algo más de 15.100 millones, sólo 2.000 millones más que su deuda.

La compra de Talisman, en el peor momento

La compañía española cerró en diciembre la adquisición de la canadiense Talisman por 8.300 millones de dólares más deuda, otros 4.700 millones de dólares (11.300 millones de euros al cambio actual). Para poder financiarla. anunció un plan de sinergias y de desinversiones por un valor total de 2.000 millones de dólares. Una operación de desinversión centrada en la venta de activos no vinculados al precio del crudo.

Planta de Repsol en Casablanca (Tarragona)

Para Repsol, la compra de la petrolera canadiense era un paso estratégico clave porque le permitía de un plumazo aumentar en un 55% sus reservas de crudo, pero no pudo prever que, justo después de la compra, el petróleo iba a acelerar su espiral bajista que le llevaría a por debajo de los 40 dólares el barril. En el momento de comprar Talisman, aún estaba por encima de 60 dólares.

La inesperada caída del precio del petróleo

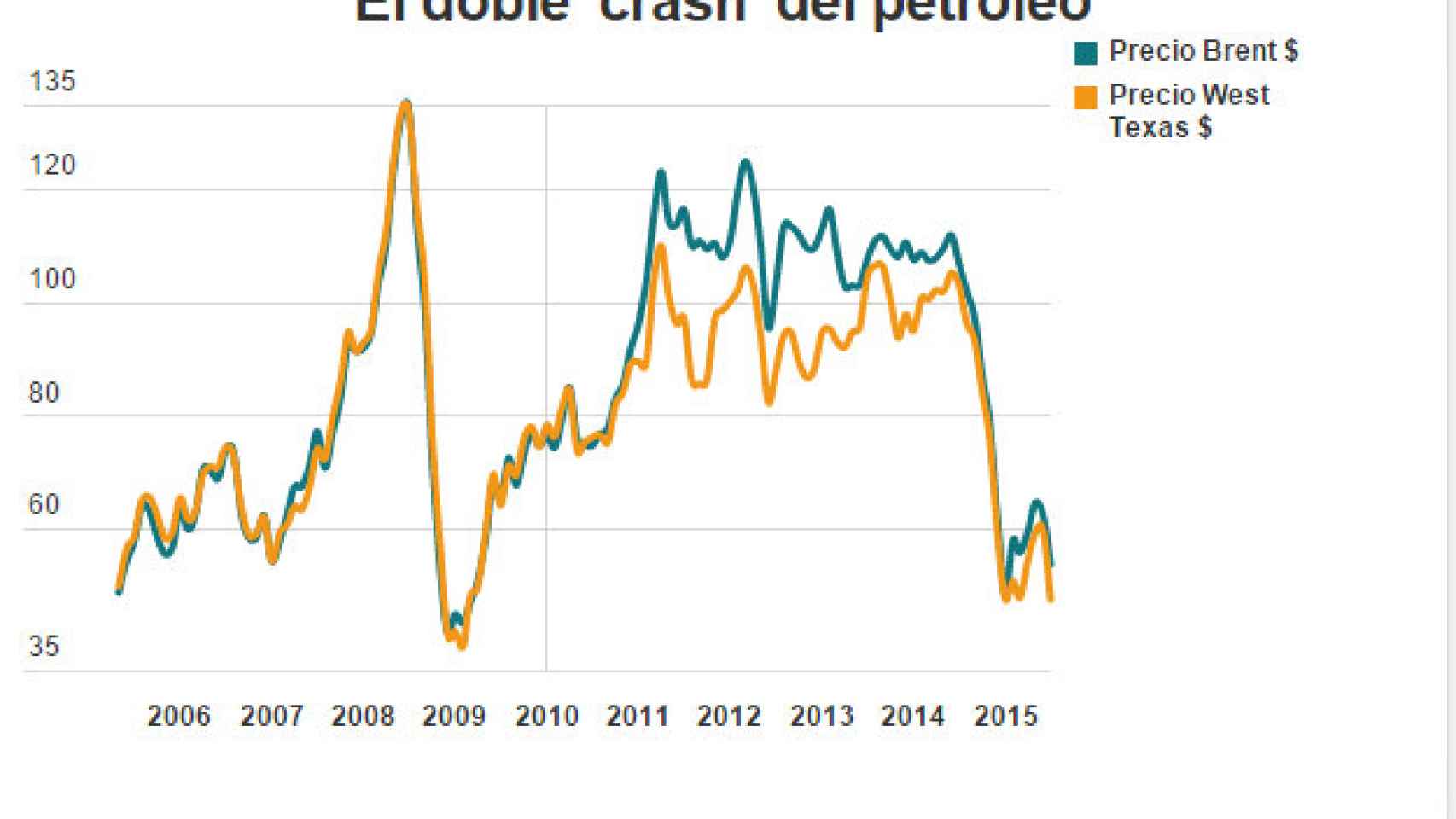

Evolución histórica del precio del petróleo.

Repsol parece haber comprado en el peor de los momentos. La empresa española negoció cara a cara con Carl Icahn, dueño de una parte del accionariado de Talisman y uno de los más poderosos inversores del mundo. Y con mejor olfato. Su salida del mercado energético no hacía presagiar nada bueno. Desde septiembre de 2014, el crudo cae un 55%: ha pasado de 100 a 45 dólares por barril.

El drástico movimiento del precio del crudo y su velocidad desde octubre de 2014 tienen un precedente que hace temblar a más de uno. Fue en el verano de 2008, previo a la quiebra de los bancos de inversión Lehman Brothers y Merrill Lynch. La cotización de los barriles de referencia (Brent y WTI) marcó su máximo histórico hasta la cercanía de los 150 dólares por barril. Seis meses después, la brutal crisis financiera en curso llevó al petróleo por debajo de los 40 dólares o un 70% de descenso.

Ahora planea el despido de 1.500 personas

Es la medida más dura. La compañía confirmó ayer que su nuevo planteamiento empresarial va a suponer el despido de 1.500 personas a lo largo de los próximos tres años. Se trata del 6% de su plantilla global que ronda las 25.000 personas, pero no desvela en qué medida afectará a España. La compañía no quiere hablar de recortes dramáticos, es decir vía Expediente de Regulación de Empleo (ERE).

No lo confirma pero, lo más seguro es que opte por realizar prejubilaciones y buscar acuerdos para cerrar bajas pactadas. “El objetivo es profundizar en una gestión eficiente y garantizar el éxito y la sostenibilidad de nuestro proyecto”, afirma la empresa en una nota interna. “El plan estratégico va a dar una clara respuesta en materia de capacidad de adaptación, innovación y optimización de la cartera de activos, eficiencia, simplificación de procesos, eliminación de duplicidades, excelencia operativa y reducción de costes”, argumenta.

Desinversiones por valor de 1.000 millones

En las últimas dos semanas, el grupo energético ha acelerado su plan de desinversiones para intentar que entre dinero en caja lo antes posible. Por ahora, sólo hay algo que parece intocable: su participación del 30% en Gas Natural. Por ahora, no tiene intención de rebajar su inversión, pero todo depende de lo ineludible que sea su necesidad de liquidez.

De donde sí ha salido es de la Compañía Logística de Hidrocarburos (CLH). La pasada semana vendió el 10% de su accionariado por 325 millones de euros. El mismo movimiento que ha realizado este miércoles con su negocio de gas canalizado, que ha vendido por 651,5 millones de euros a Gas Natural Distribución y Redexis Gas. Con ambas operaciones ha logrado más de 1.000 millones que podrían crecer en un futuro próximo si cierra un movimiento similar con su negocio de butano, que tampoco es prioritario. Podría ingresar otros 1.000 millones por él.