El abrazo entre Guindos y Rato. Efe

Contribuyente, despídete de 40.000 millones de los rescates con dinero público

Las pérdidas para el Estado de las ayudas financieras de las cajas serán casi iguales que el montante del rescate europeo de 2012.

16 diciembre, 2015 02:02Noticias relacionadas

En septiembre de 2008 el entonces presidente del Gobierno español, José Luis Rodríguez Zapatero, afirmaba en una visita a Nueva York que España “quizá cuente con el sistema financiero más sólido de la comunidad internacional”. Cuatro años después, España firmaba con la UE su rescate financiero por valor de hasta 100.000 millones de euros. De esta suma, se emplearon 41.000 millones.

Las familias y las empresas españolas no sólo han tenido que cargar con las ayudas con dinero público, sino que han tenido que soportar una fuerte restricción del crédito como consecuencia de la debilidad de algunas entidades, principalmente las formadas por las antiguas cajas de ahorro. Hoy, cuatro años y medio después, los españoles saben que las pérdidas por las ayudas financieras estarán cerca de esta cantidad.

La exposición del Estado a través de los diferentes rescates llegó a superar los 110.00 millones de euros contabilizando todos los tipos de ayudas, desde las aportaciones de capital hasta los contratos de liquidez o los avales a la Sareb, el "banco malo" creado en 2012 para limpiar las entidades de activos problemáticos. Estos cálculos excluyen las ayudas del Fondo de Garantía de Depósitos, ya que se financia con las aportaciones de la industria y no emplean dinero público.

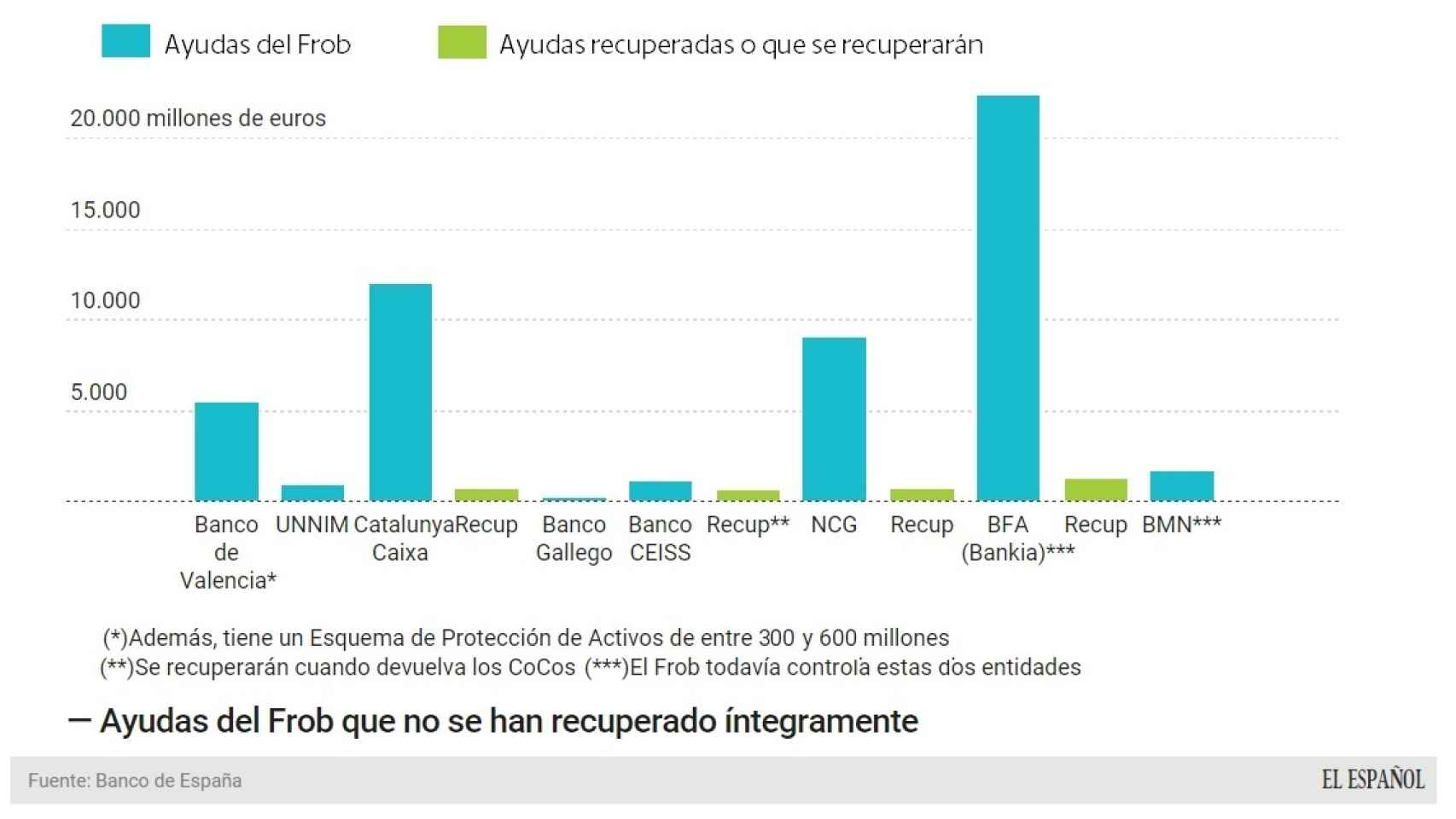

Las ayudas del Fondo de Reestructuración Ordenada Bancaria (el Frob) inyectadas directamente a la banca desde 2009 alcanzaron los 53.553 millones de euros. Se han recuperado poco más del 7% de estos préstamos a la banca: 3.970 millones, con las ventas de Banca Cívica, Catalunya Caixa, NCG, la colocación del 7,5% de Bankia y los 124 millones de CoCos devueltos por Liberbank. Del resto de las ayudas, casi 50.000 millones de euros, una buena parte se perderán para siempre.

Además del Frob, otra parte de las ayudas se canalizaron a través del llamado banco malo. El Estado tiene comprometidos 2.192 millones de euros a través del Frob, que es muy probable que se pierdan, y otros 45.021 millones de avales de los créditos otorgados por la entidad. Cuando se gestó esta sociedad, en el año 2012, se decidió que la mayor parte del capital fuese aportado por entidades privadas (el 55%), con lo que el Estado consiguió evitar que estos avales contabilizasen como deuda pública.

Lo que sí es definitivo es que el Frob ha perdido ya casi 26.700 millones con las entidades rescatadas y ya vendidas

Desde el Frob rechazan dar cifras de cuánto dinero perderán los españoles con el rescate a la banca, ya que todavía quedan dos importantes activos en su poder, BFA (Bankia) y BMN (la unión de Caja Murcia y otras), por lo que las cifras finales sólo se conocerán cuando venda todas sus participaciones. En este sentido, la clave para los próximos trimestres está en la evolución de la economía española, ya que tendrá un impacto directo en el precio de estos activos.

Lo que sí es definitivo es que el Frob ha perdido ya casi 26.700 millones de euros con las distintas entidades rescatadas y ya vendidas. A ello habría que añadirle sus aportaciones a la Sareb de 2.192 millones de euros y que, a efectos contables, actualmente valen cero. En total, 30.000 millones de euros que el contribuyente ya puede dar por perdidos.

Pero la cuenta no acaba ahí, el Estado todavía tiene que vender sus participaciones en BFA (Bankia) y BMN para saber cuánto dinero ha perdido. En el caso de Bankia, el Estado tiene la una participación que, a precios de mercado, está valorada en poco más de 8.000 millones de euros y las ayudas que todavía tiene la entidad son de 9.300 millones una vez descontados los 1.304 millones de la venta del 7,5%.

Además están las ayudas a BFA, que alcanzan los 11.803 millones de euros y que difícilmente se podrán recuperar. En cuanto a BMN, el presidente del grupo, Carlos Egea, confía en devolver las ayudas públicas de 1.645 millones cuando salga a bolsa.

En total, el Banco de España reconoce que el Frob podría perder en torno a 40.000 millones de los 53.000 millones inyectados, pero la cifra podría ser mayor. El rescate europeo que recibió España en 2012 fue de 41.000 millones de euros. Así, con las distintas ayudas a la banca el contribuyente perderá todo el dinero del rescate.

¿Se han acabado ya los rescates?

La pregunta es pertinente, porque, aunque no es previsible que haya nuevos rescates en los próximos meses, el Estado sí que podría verse obligado a asumir nuevas pérdidas. “Hay activos muy dañados, algunos irrecuperables”, explica Santiago Carbó, catedrático de economía y finanzas en la Bangor Business School y colaborador de Funcas. En primer lugar, por los Esquemas de Protección de Activos (EPA). Éste fue el mecanismo que ideó el Estado para vender algunas de las entidades nacionalizadas y que consistía en que el Frob (o el Fondo de Garantía de Depósitos en algunos casos) garantizaban una parte del valor de los activos que vendían.

De este modo, las entidades compradoras se protegían de posibles pérdidas. Este tipo de contratos se firman para maximizar el precio de la venta. En este caso, como fueron traspasos por un euro simbólico, sirvió para evitar que el Estado tuviese que inyectar más liquidez antes de poder colocarlas. Según el Banco de España, las pérdidas esperadas de estos Esquemas de Protección de Activos son de 1.039 millones de euros. Además, el Frob ha otorgado otras garantías por un total de 1.553 millones, de las cuales, se han empleado ya 729 millones.

Además están los activos del "banco malo". La entidad tiene que actualizar este año el valor de todos los activos que tiene en su balance y ponerlos a precio de mercado, ya que ahora figuran al precio al que fueron traspasados. Esta revisión puede aflorar nuevas pérdidas. Según el presidente de la Sareb, Jaime Echegoyen, los 3.600 millones de euros de deuda convertible que tiene la sociedad es suficiente para cubrir este agujero. De todos los acreedores, el que más deuda convertible tiene es (¡cómo no!) el Frob, con el 45,9%, 1.652,40 millones.

La aportación de 2.192 millones del Frob a la Sareb ya puede darse por perdida

Sin embargo, hasta que no termine la revisión del precio de los activos, todo son especulaciones. A partir de ese momento, el "banco malo" tendrá que presentar un nuevo plan de negocio con el objetivo de no generar más pérdidas. La Sareb tiene una carga de intereses que supera los 1.000 millones de euros al año, lo que hace más difícil que en los próximos años no vuelva a arrojar números rojos. ¿Quién se hará cargo de este deterioro?

Además, el Estado es el avalista de los 45.000 millones de euros de deuda senior que todavía tiene la Sareb después del traspaso de todos los activos que ha recibido.

El mal menor

La mayor parte de los expertos coincide en que el rescate de las antiguas cajas de ahorro era el mal menor que podía sufrir España una vez que el supervisor había sido incapaz de velar por la solvencia del sistema financiero. “La experiencia ha demostrado que si se hubiesen tenido los mecanismos jurídicos y financieros de que ahora disponemos para la adecuada gestión de las crisis bancarias, los rescates no hubieran tenido el mismo coste para el contribuyente”, explican fuentes del sector.

Pero la situación era la que era y el Estado se vio obligado a intervenir para evitar una situación peor. “Las ayudas necesarias podrían haber sido mayores si se hubiesen retrasado más”, explica Carbó. Las ayudas financieras, junto con las provisiones y los requisitos de capital impuestos por el Gobierno y distintos organismos internacionales, han permitido a las entidades españolas recuperar la confianza del mercado y ahora ya se financian con normalidad.

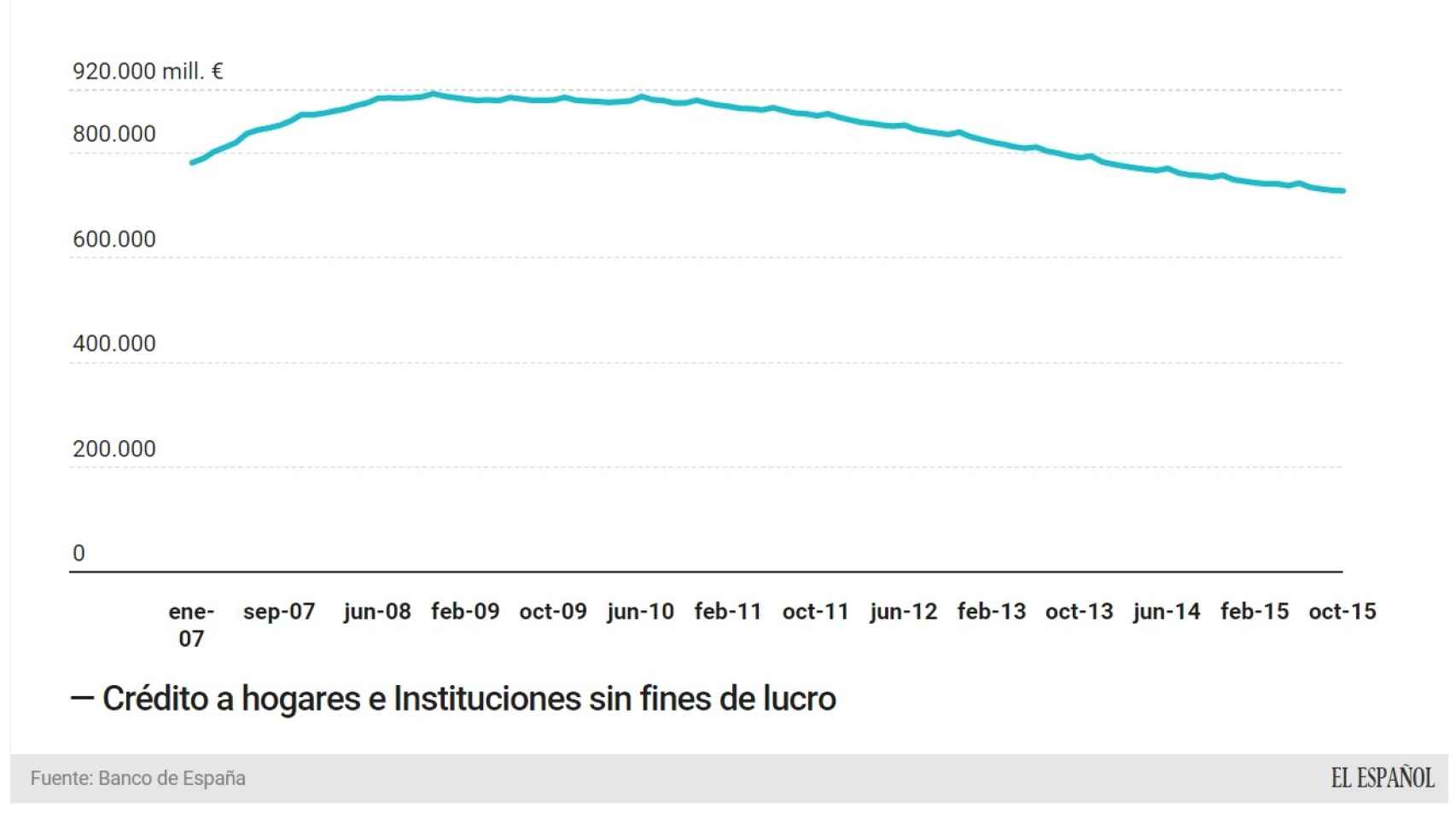

Sin embargo, la recuperación de las entidades todavía no acaba de traducirse en crédito para los hogares, que todavía sigue con el ajuste que comenzó en el año 2009. Las familias se siguen desapalancando, por lo que el saldo de crédito se sigue reduciendo. A finales de 2008, la deuda de las familias superó los 910.000 millones de euros, más del 90% del PIB. Desde entonces las familias han recortado un 20% su pasivo, un ajuste que en parte también estuvo forzado por la restricción del crédito.

Esto refleja que en los peores momentos de la crisis, las ayudas financieras no sirvieron para que las familias pudiesen refinanciar sus deudas o prolongar el pago de los intereses o del principal. En toda la legislatura de Rajoy, el número de ejecuciones hipotecarias superará las 300.000.

En los últimos meses, las entidades están volviendo a abrir el grifo del crédito y también se están encontrando demanda solvente en el mercado. La caída del saldo crediticio se está moderando en los últimos meses y en octubre, por primera vez desde marzo de 2012, la caída interanual fue inferior al 3,5%.