El bono español se relaja a mínimos históricos y la prima de riesgo cae un 25% tras el 26-J

El desplome de los mercados provocado por el ‘brexit’ no ha afectado a la deuda periférica, que sigue ‘manipulada’ por el BCE. El mercado premia a España por los resultados del 26-J.

1 julio, 2016 12:26Noticias relacionadas

- Así actuó en la sombra el BCE para frenar el colapso de los mercados

- Mal en fútbol, ¿bien en economía? España se desquita de Italia con la prima de riesgo

- El ‘brexit’ pone a la banca ante su peor pesadilla: los tipos negativos

- El Banco de España desconoce cuánto durará la "incertidumbre" del 'brexit'

Llega una tormenta financiera y los inversores compran bonos españoles. ¿Es que la deuda del país se ha convertido en un activo refugio? ¿Es que los inversores creen que ahora el Estado es mucho más solvente? En absoluto, la respuesta está en Fráncfort. Las intervenciones del Banco Central Europeo (BCE) comprando deuda pública en el mercado y la expectativa de que pueda inyectar todavía más estímulos si las turbulencias del brexit se prolongan, ha llevado a muchos inversores a pensar que el bono español es un activo rentable.

¿Cómo puede ser rentable con la rentabilidad en mínimos históricos? Por extraño que parezca, así es. La rentabilidad del bono a 10 años ha marcado esta mañana su nivel más bajo de la historia, rompiendo el nivel del 1,145% que marcó en marzo de 2015. La intervención del BCE (y el Banco de España), junto con las compras de los inversores han permitido que la rentabilidad que paga el título español lleve toda la semana cayendo. Cinco días de relajación en los que ha caído casi 50 puntos básicos (un 30%). Esta es la mejor racha del bono español desde el año 2013 cuando en una semana consiguió reducir su rentabilidad en 51 puntos básicos, con la diferencia de que la rentabilidad que pagaba en ese momento era tres veces superior a la actual.

Esta caída de la rentabilidad provoca una subida del precio del bono. Es lógico, con un mismo cupón, si sube el precio, la rentabilidad que se consigue es menor y viceversa. De este modo, la caída de la rentabilidad del bono de 50 puntos básicos significa que los inversores han ganado en esta semana casi un 4,5%. Esto explica que el bono español (igual que el resto de la periferia europea) no es considerado un bono refugio, sino un activo con potencial de seguir apreciándose gracias a la intervención del Banco Central Europeo.

En Italia el bono de referencia a 10 años lleva también toda la semana cayendo en rentabilidad, y subiendo en precio. En concreto, se ha relajado en algo más de 40 puntos básicos, hasta cotizar en el entorno del 1,25%. En Irlanda ha ocurrido también lo mismo, aunque en su caso los 40 puntos en los que se ha relajado llevan al bono a 10 años a cotizar con una rentabilidad de sólo el 0,47%, también su mínimo histórico. Esta caída de las rentabilidades en la deuda europea revive la peor pesadilla de la banca.

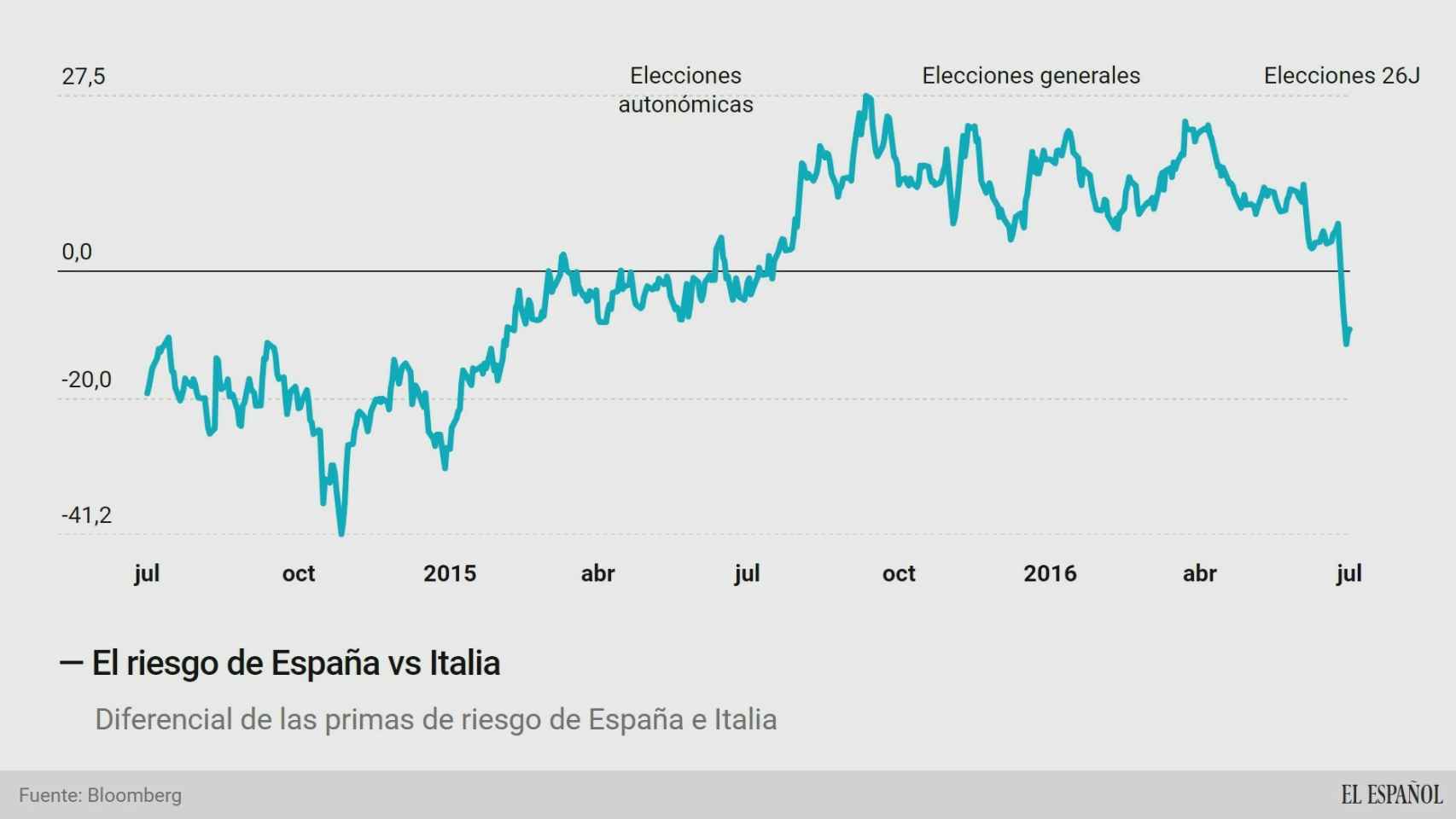

El comportamiento de la deuda española ha sido, durante esta semana, mejor que la del resto de países europeos. El resultado de las elecciones del 26-J ha tenido un impacto fundamental en la percepción de los inversores sobre la solvencia del país. El mejor ejemplo es la caída de la prima de riesgo española por debajo de la italiana esta semana por primera vez desde julio de 2015. La incertidumbre electoral había pesado sobre los mercados españoles en los últimos meses, pero los resultados del 26-J han permitido cierta relajación.

40 puntos menos de riesgo

La fuerte relajación de las rentabilidades de los bonos periféricos ha permitido estrechar mucho las primas de riesgo, aunque no hasta mínimos históricos. En el caso del riesgo país español, ha caído desde el cierre del viernes 40 puntos básicos, hasta cotizar hoy en el entorno de los 127 puntos básicos. Este es su nivel más bajo desde marzo, pero no su mínimo histórico, ya que antes de la crisis llegó a estar por debajo de cero en numerosas ocasiones.

Claro que también la prima de riesgo está intervenida por el BCE, ya que es un indicador de la diferencia de rentabilidad entre el bono español y el alemán. Hay otros indicadores en el mercado de renta fija que no están directamente intervenidos y en los que se puede percibir algo mejor el riesgo país. Un ejemplo es el CDS (Credit Default Swap) que es un seguro ante el impago del bono. Cuando los inversores dudan de la solvencia de un deudor, compran más CDS y su precio sube. En el caso del CDS español, el lunes no se relajó, sino que siguió subiendo hasta superar los 130 puntos por primera vez en más de dos años. Desde entonces se ha relajado hasta los 103 puntos, pero todavía está por encima del nivel que tenía antes del ‘brexit’.