Renzi tiene un problema con la banca italiana. Reuters

Mal en fútbol, ¿bien en economía? España se desquita de Italia con la prima de riesgo

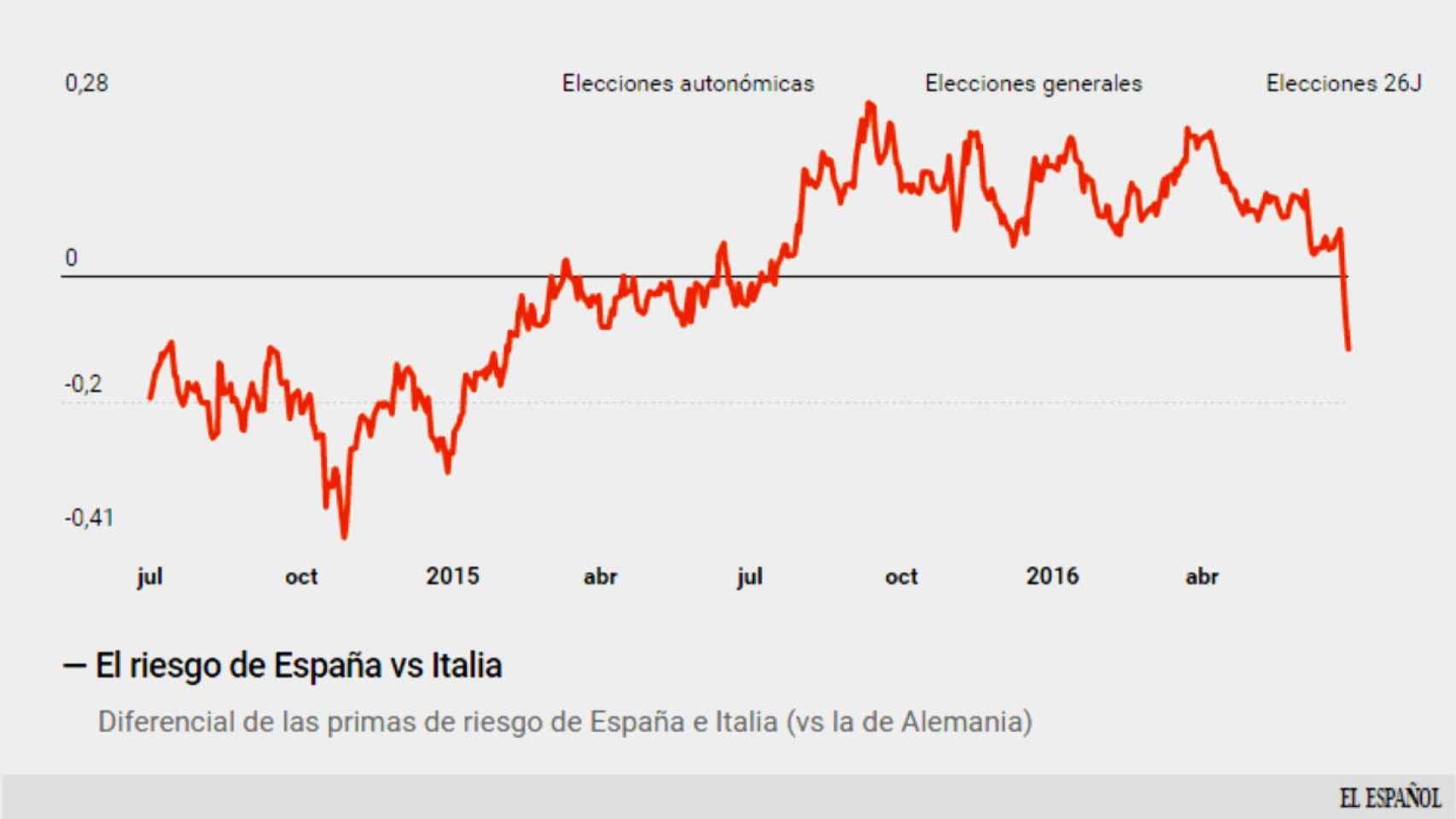

Por primera vez en el último año a los italianos les cuesta más financiarse en los mercados que a los españoles.

30 junio, 2016 01:24Noticias relacionadas

- Fondos y bancos reducen en un tercio, hasta 850 millones, el rescate de Abengoa

- El Ibex vive su mayor subida del año: 460 puntos en dos días para recuperar un 6%

- Los ganadores del 26J: Bankia, Socimis y eléctricas celebran el fracaso del ‘sorpasso’

- Hora de cancelar deudas: OHL vende el 7% de Abertis por 814 millones

El coste de financiación del Estado ibérico es inferior al transalpino por primera vez desde el vuelvo autonómico y municipal de mayo de 2015, cuando se produjo el ascenso de Podemos y formaciones afines al gobierno de las principales ciudades españolas. La prima de riesgo española -que se obtiene de la comparación entre el bono a diez años español y el alemán- se ha desplomado un 20% tras la recientes elecciones generales del pasado domingo, hasta los 138 puntos básicos. Traducido a un lenguaje más coloquial: la rentabilidad del bono español es inferior a la del italiano, lo que resultará que le cueste menos financiarse en el mercado.

.

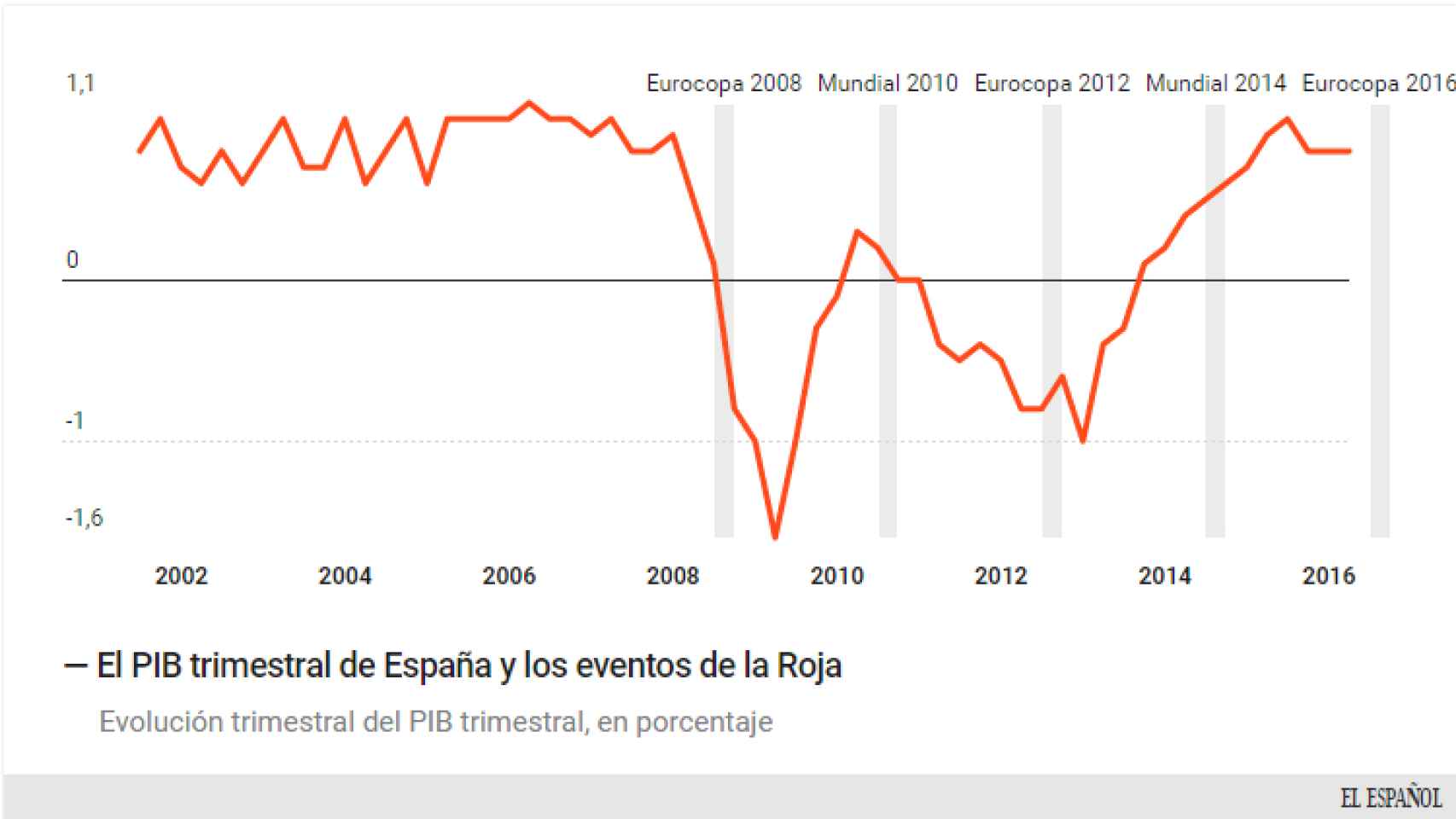

Tras este movimiento, por primera vez en el último año, el índice de riesgo ya es inferior al italiano. Casualidades aparte, todo sucedió mientras decenas de millones de ciudadanos de ambos países se arremolinaban ante los televisores para ver como Italia eliminó a España en la Eurocopa de fútbol, poniendo fin a todo un ciclo de victorias con dos Eurocopas y un Mundial que se han producido en el peor escenario de crisis de la historia. Hay quien tiende a comparar esta evolución económica con la trayectoria de la Roja, y no parece faltarle razón.

Evolución del PIB español.

Por qué España tiene menos riesgo

Más allá de curiosidades de futbolísticas, el verdadero motivo de que Italia se perciba con mayor riesgo que España por los inversores tiene que ver con el escenario político y la situación de los sistemas bancarios de ambos países. La última vez que la prima entre ambos países era favorable al lado español fue antes de las elecciones autonómicas y municipales de 2015. Entonces cristalizó en las urnas el auge sorpresa de Podemos y formaciones afines con un resultado histórico las elecciones del 24-M.

Aquel vuelco electoral intranquilizó a los mercados, pero todo empeoró después de que se hicieran visibles los lazos de amistad y políticos entre Pablo Iglesias y Alex Tsipras, el líder griego de Syriza, que se negó a aceptar el rescate financiero europeo y convocó un referéndum fuera de plazo para decidir que provocó el corralito bancario en el país. La implacable memoria del mercado no olvida la cercanía de líderes como Iglesias (Podemos) o Colau (BCN-Comú) a las tesis griegas (Tsipras y Varoufakis) de reformar el mercado hipotecario, renegociar la deuda pública o dejar de pagarla.

La mera posibilidad de que en España se siguiese el mismo camino elevó la prima de riesgo por encima de Italia durante el verano pasado. Todo ha cambiado desde el pasado lunes. El techo por debajo de las expectativas del partido Unidos Podemos (que aúna a Podemos e Izquierda Unida) en el pasado 26-J ha tranquilizado a los inversores internacionales, principales financiadores del Tesoro Público con cerca de dos tercios del billón de la deuda española.

Pese a que el veredicto de las urnas vuelve a dejar en el aire la formación de gobierno, los activos más expuestos a potenciales cambios legislativos de los partidos emergentes han celebrado el ascenso del partido en el Gobierno, especialmente, las empresas públicas como Bankia, expuestas a precios regulados como las eléctricas o con ventajas fiscales como las socimis inmobiliarias.

Más allá de la mejoría en la percepción financiera sobre España, los inversores están colocan en cuarentena a Italia ante las dificultades que tiene su sistema bancario, que no ha sido saneado como el español. El Gobierno de Renzi todavía sigue dándole vuelta al rescate para que no vulnere las reglas comunitarias sobre ayudas de estado. Italia pretende inyectar unos 40.000 millones de euros de fondos públicos en las entidades para evitar que los prestamistas poco capitalizados sufran pérdidas.