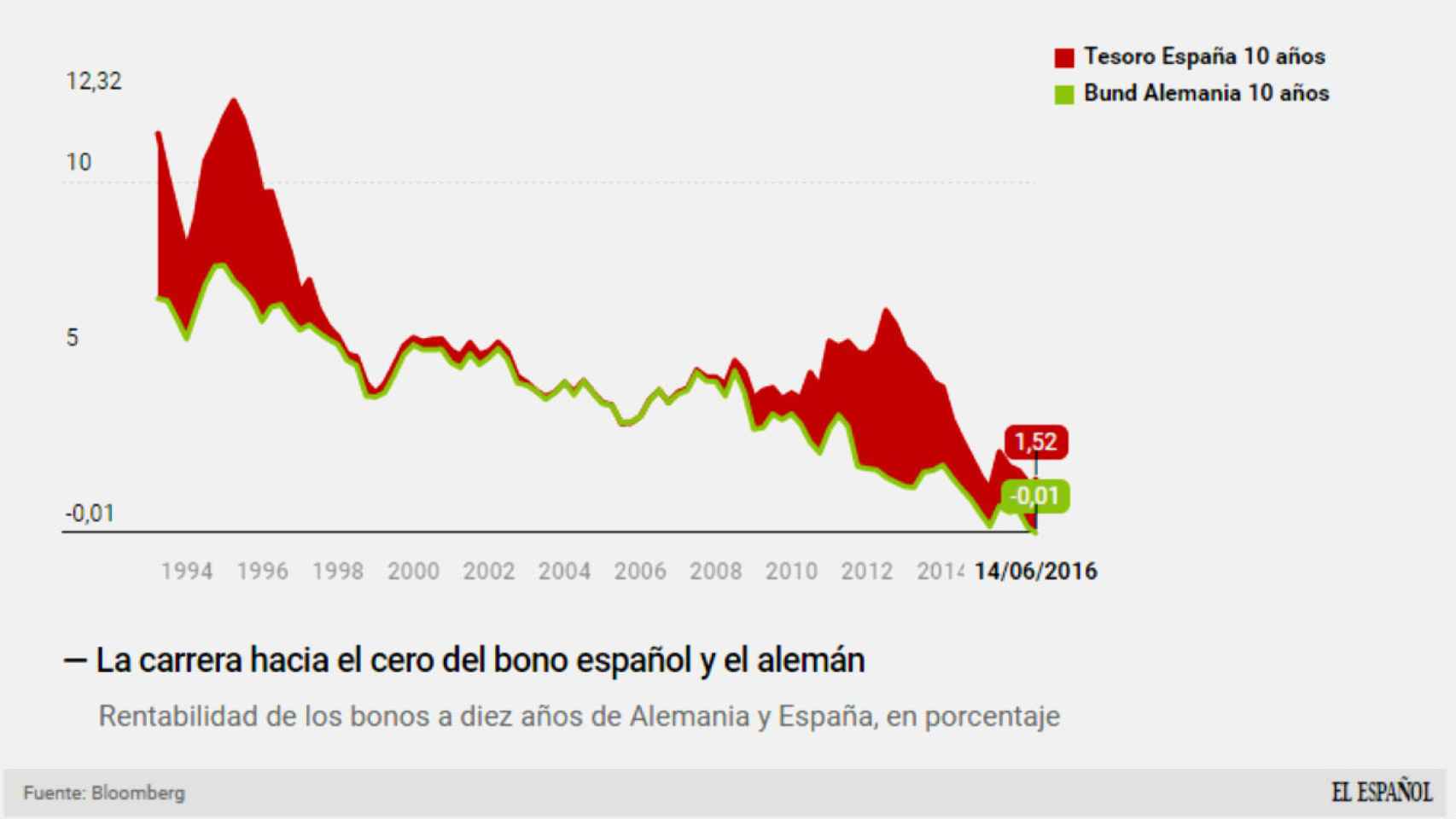

Evolución de la rentabilidad del bono alemán y el español.

Histórico: el bono alemán a 10 años entra en negativo (y calienta la prima de riesgo)

El activo de referencia en Europa para la medición del riesgo ya cotiza con rentabilidades negativas y crece el diferencial con el español.

14 junio, 2016 10:34Noticias relacionadas

- ‘Brexit is coming’: el temor a la escapada británica sacude otra vez a las bolsas

- Los tipos negativos, el 'brexit' y el 26-J asustan a los inversores

- Guindos lamenta el ‘sorpasso’ de Podemos al PSOE: “Es una noticia muy mala”

- El 'bazuca' de Draghi: el BCE comienza a comprar hasta 5.000 millones en bonos privados

Búsqueda de refugio a toda costa. Los inversores se lanzan a comprar deuda alemana y suiza ante el muro de incertidumbre que han levantado el referéndum británico del 23-J (Brexit) y las elecciones españolas del 26-J. Por primera vez en la historia, la rentabilidad -que se mueve de manera inversa al precio- ofrecida por el bono alemán a diez años se ha situado este martes en el -0,01%.

El interés del 'bund' se ha desplomado en pocos días desde el 0,056% que marcó el pasado 8 de junio, día en el que el Banco Central Europeo (BCE) comenzó su nuevo programa de recompra de activos por valor de 80.000 millones de euros, que incluye a los bonos de empresas privadas.

En lo que va de año ha pasado del 0,634% al -0,01% actual en un movimiento histórico que está teniendo efectos colaterales. El primero de ellos es el aumento de la prima de riesgo de otros países. El bono de Alemania se considera el activo libre de riesgo (de impago) y actúa como referencia para las otras deudas nacionales.

El bono a 10 años español también cotiza con rentabilidades históricamente bajas (1,52%), pero el diferencia con el alemán ha aumentado en las últimas jornadas debido a la entrada en negativo del bund. En concreto, la prima española ya sube un 18% en lo que va de mes y un 36% desde el pasado 20 de diciembre, cuando se celebraron las anteriores elecciones.

Sólo quedan diez días para que se celebre en Reino Unido el referéndum sobre la permanencia británica en la Unión Europea el 'bund', considerado como refugio ante la incertidumbre, se une a la deuda a diez años emitida por Japón y Suiza, que también ofrecen rentabilidades negativas.

Otro de los efectos secundarios de esta situación es el impacto sobre la rentabilidad de los bancos, que invierten buena parte de su cartera de activos en este tipo de instrumentos o bien se refugian en las cuentas del emisor de moneda, el Banco Central Europeo (BCE), en el caso de los europeos, de quien también depende su liquidez y financiación desde que estalló la crisis.

Según los últimos datos del Banco de España, la deuda de las entidades financieras con el BCE se situó en mayo en 127.077 millones de euros, un 2,13% inferior a la registrada el mes anterior, Este descenso se produce después de la ligera subida del 0,16% experimentada en el mes de abril, la primera del año. De este modo, se retoma la tendencia a la baja que imperaba desde comienzos de ejercicio.