Janet Yellen, presidenta de la Reserva Federal Reuters

El mercado empieza a pensar que la Fed no subirá los tipos este año

Se ha producido un cambio radical en las expectativas de los inversores que tiene profundas implicaciones: el oro hace su mejor inicio de año en tres décadas y el dólar cae a mínimos desde 2015.

4 mayo, 2016 01:22Noticias relacionadas

Es la Reserva Federal, estúpido. Hay muchos factores que explican el movimiento de los mercados, la mayoría de ellos tienen parte de razón y parte de ingenuidad. De lo que no hay ninguna duda es de que la Reserva Federal (Fed) es una de las causas principales de las fluctuaciones de los mercados. No hay activo cotizando, en todo el mundo, que no esté afectado por el banco central de Estados Unidos.

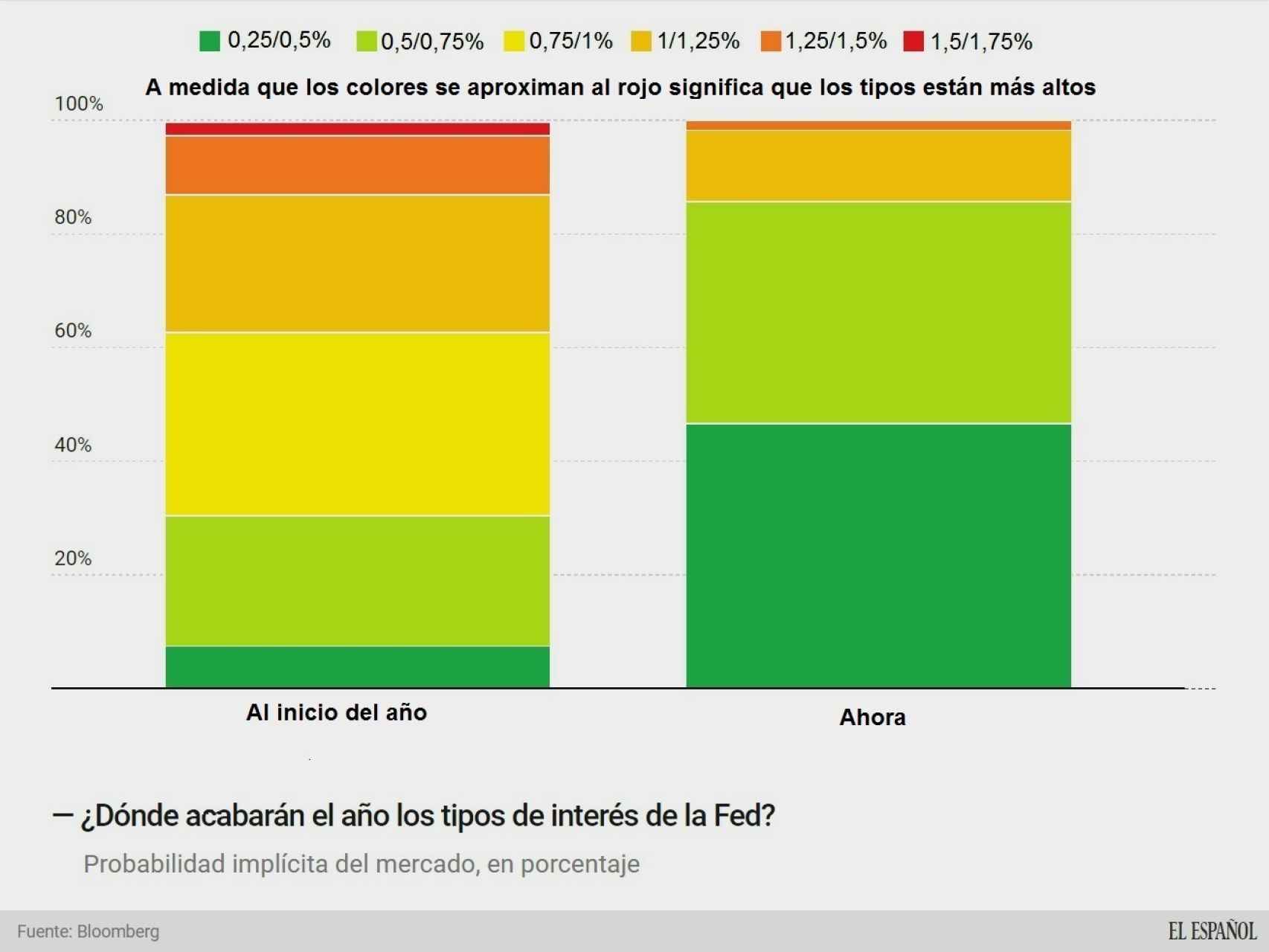

En apenas cuatro meses los inversores han pasado de pensar que este año habría cuatro subidas de tipos a esperar una… o ninguna. Este cambio es de gran magnitud, ya que supone que los tipos de interés estarán casi un punto porcentual por debajo de lo que esperaban hace sólo unos meses, o lo que es lo mismos, cien puntos básicos por debajo. Y cien puntos básicos son muchos puntos.

La probabilidad que da el mercado a que la institución presidida por Janet Yellen suba los tipos en diciembre es del 55% y sigue bajando. Este cambio radical en las expectativas se debe tanto al tono conservador de la Fed en su último comunicado (dovish, como se dice en la jerga financiera), como por los débiles datos macroeconómicos que se han publicado en los últimos días. La autoridad monetaria estadounidense es experta en controlar las expectativas del mercado, como bien demostró en diciembre, cuando realizó su primera subida de los tipos de interés en casi una década.

La institución prepara bien al mercado para cada subida de tipos, pero en su última reunión mostró una cara ambigua, lo que ha hecho pensar a los inversores que en junio mantendrá su política monetaria expansiva. La probabilidad que da ahora el mercado a una subida de tipos en junio es sólo del 8%, mientras que al inicio del año superaba el 50%.

“El mercado sólo da por hecho una subida de los tipos de interés y a finales del año, pero a medida que pasen los meses se va a poner más complicada”, explica Juan Ignacio Crespo, analista y autor de Cómo acabar de una vez por todas con los mercados. “Cinco años de caída del precio de las materias primas es un síntoma de debilidad de la economía muy claro”, alerta Crespo, “y otro síntoma es la caída de los beneficios empresariales. En el pasado esto siempre llevó a una recesión”.

Pero la Fed podría tener otro freno a la siguiente subida de tipos que no sea sólo la economía: el calendario político. El país celebra elecciones en noviembre, lo que dificulta que la Reserva Federal tome medidas restrictivas en pleno proceso político.

Como no podía ser de otra manera, este cambio en las expectativas ha provocado un profundo giro en el mercado desde el pasado miércoles, fecha de la reunión de la Fed. Eso, por si quedaba alguna duda de la influencia de la institución en los mercados. La expectativa de que la política monetaria de Estados Unidos seguirá siendo expansiva durante varios meses más ha provocado un fuerte descenso en el dólar, que cotiza en su nivel más bajo en más de un año. El índice dólar, que recoge la cotización de la divisa estadounidense con sus principales socios comerciales, ha caído desde entonces más de un 2%.

Impacto global

El descenso del dólar provocó que el martes, por unos minutos, el euro superara la cota de los 1,16 dólares, su nivel más alto desde agosto. De este modo, la moneda común parece abandonar su camino hacia la paridad contra el billete verde y empieza a apreciarse. La debilidad del euro ha sido un motor de crecimiento en los dos últimos años para la eurozona, por lo que este cambio de tendencia tiene un gran impacto para la economía de la región.

El efecto negativo de este giro en los mercados es la volatilidad que ha provocado, lo que ha puesto nerviosos a muchos inversores. Y como ocurre habitualmente, cuando hay nervios, la bolsa cae y los activos más seguros se fortalecen. El oro, como activo refugio por excelencia, es el mejor ejemplo: el precio de la onza llegó a superar los 1.300 dólares el martes, su nivel más alto desde enero de 2015. Esto supone una subida desde el inicio del año superior al 22%, lo que supone el mejor inicio de año para el metal precioso en tres décadas.

La reacción lógica a esta expectativa de que la política monetaria de EEUU seguirá siendo laxa es que las rentabilidades de los bonos han caído con fuerza. Por ejemplo, las letras a tres meses de EEUU cotizan por debajo del 0,2% por primera vez desde enero. Este es el mejor ejemplo que los inversores ya están descartando una subida de tipos antes del verano.

El aumento de la volatilidad y la salida de inversores hacia los activos refugio puede poner en dificultades a las bolsas mundiales. La sesión del martes fue un buen ejemplo del momento complicado al que se enfrentan los principales índices globales. El Ibex 35 cayó un 2,46% lo que provocó la pérdida de los 9.000 puntos, el Mib italiano se dejó un 2,85% y el EuroStoxx 50 cayó un 1,93%.