El instrumento financiero creado para salvar a los bancos puede ahogarlos Reuters

El salvavidas que ahoga a la banca en lugar de socorrerla

El instrumento financiero que se promocionó para salvar a los bancos, se puede convertir en un peso para sus márgenes.

28 marzo, 2016 01:23Noticias relacionadas

Los reguladores de la banca aprendieron de la crisis y decidieron que ya no se podía volver a emplear dinero público para rescatar a las entidades. Ellas mismas tenían que tener los instrumentos apropiados para superar sus problemas y uno de los más importantes serían los bonos Convertibles Contingentes, los famosos CoCos. Este instrumento financiero es un tipo especial de deuda que emiten los bancos y que pueden convertir en capital (acciones) cuando tengan problemas de solvencia o liquidez. De este modo, cuando las entidades atraviesen una época de dificultades, podrán cumplir con esta deuda sin pagar un solo euro, basta con dar nuevas acciones.

Desde este punto de vista, es un instrumento muy útil que permite a los bancos conseguir financiación y, si tiene problemas, pasar las pérdidas a sus acreedores. Por eso el regulador ha dado tanta importancia a estos bonos y los ha promocionado como parte de las exigencias de capital de los bancos (pueden añadir hasta un 1,5% más de capital). Como estos instrumentos ofrecen más riesgo que los bonos normales (por ejemplo, la deuda sénior está mucho más protegida ante pérdidas), el tipo de interés que exigía el mercado a la banca era mayor, o lo que es lo mismo, es una deuda algo más cara. Tanto es así que cuando un banco impaga un CoCo no cae en default, ya que son instrumentos pensados específicamente para soportar las pérdidas.

Consideramos que es posible cierta relajación de las restricciones más severas para el pago de los los intereses de los CoCos

Con este instrumento financiero el regulador conseguía elevar la fortaleza de las entidades. Un flotador para ayudar a la supervivencia de las entidades en las épocas de tormenta. El problema es que en 2016 el regulador ha cambiado las reglas del juego y ahora hay serias dudas sobre el pago de los cupones (hasta ahora las principales dudas eran la conversión del principal en capital, esto es, devolver la deuda con acciones). Y las opciones que hay sobre la mesa ponen el listón muy bajo para dejar de pagar los intereses, lo que está asustando a los inversores.

El riesgo de 'default'

Standard & Poor’s ha alertado en un informe publicado el martes del riesgo que corren los inversores de estos bonos de sufrir un impago de los cupones. La regulación no está clara y todavía tiene que acabar de definirse (probablemente será hacia finales de año), pero la agencia de rating advierte de los peligros. El que está sobre la mesa es la limitación del pago de dividendos, bonus a los directivos e intereses cuando una entidad tiene problemas de liquidez o capital. Es lo que se conoce como Monto Máximo Distribuible (MDA, por sus siglas en inglés), como explica aquí John Müller.

Pero los problemas van más lejos si finalmente se acepta limitar el pago de los intereses de los CoCos si los bancos no consiguen beneficios. En otras palabras, abre la puerta a que se bloquee, de forma automática, la distribución de los intereses cuando los bancos tengan pérdidas. En este mundo de tipos de interés bajos y requisitos de capital altos, no es extraño ver a las entidades perdiendo dinero. No sería extraño ver a los bancos impagando sus CoCos. Y, como es lógico, esto asusta a los inversores. Por ejemplo, Deutsche Bank ya ha anunciado que en 2016 también sufrirá pérdidas.

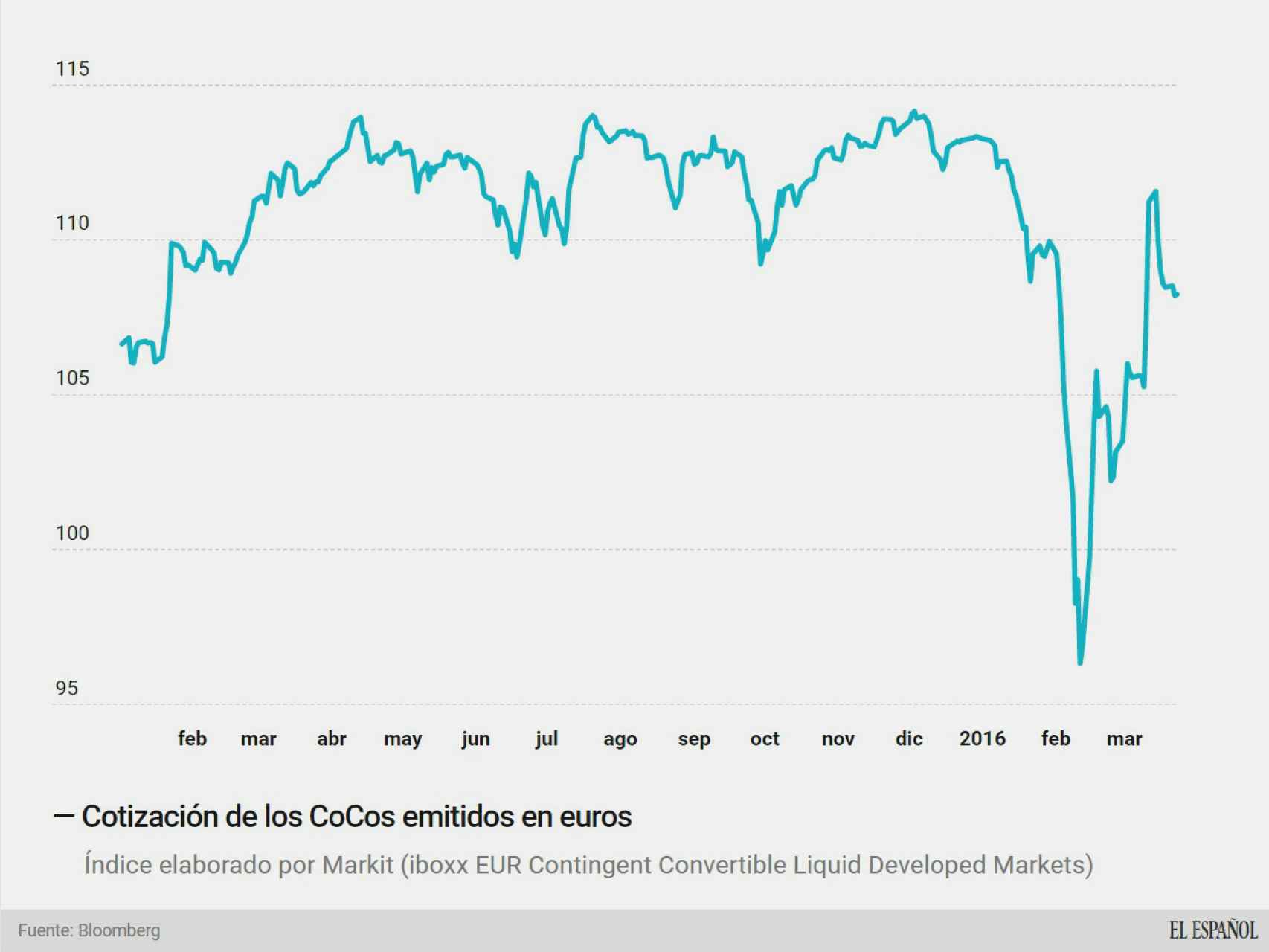

La Autoridad Bancaria Europea (EBA) emitió en diciembre su opinión sobre los pilares de solvencia de la banca y pidió una “revisión de la prohibición de distribuir liquidez en todos los casos en los que no se generen beneficios”. S&P señala que esta es otra de las incertidumbres que rodean a los CoCos y que generan dudas en los inversores. No hay más que ver el desplome que sufrieron en febrero ante las dudas de Deutsche Bank y si podría pagar sus intereses.

Si cada vez que los bancos tengan pérdidas van a dejar de pagar estos cupones, entonces los CoCos se convertirán en un activo financiero de mucho riesgo. Y cuando el riesgo sube, los inversores exigen más rentabilidad. De este modo, un instrumento diseñado para que las entidades mejorasen su situación financiera puede convertirse en un producto muy caro que todavía presione más los márgenes.

“Es muy pronto para predecir el momento y la magnitud de los cambios potenciales en la regulación de la Unión Europea, pero consideramos que es posible cierta relajación de las restricciones de pago más severas”, indica Standard & Poor’s.