El presidente del BCE, Mario Draghi Reuters

¿Qué tiene que hacer el BCE para evitar otro colapso?

La presión es máxima. Si falla, el año se puede complicar mucho. Si acierta, tiene muy poco que ganar.

8 marzo, 2016 01:44Noticias relacionadas

Llega uno de los momentos clave del año para el mundo económico, la reunión del Banco Central Europeo (BCE) del jueves. ¿Por qué es tan importante esta cita? La mejor respuesta es recordar lo que ocurrió en diciembre. Entonces, la entidad tenía una gran presión, la misma que tiene ahora, pero defraudó al mercado. Ahí empezó la caída de las bolsas mundiales que se prolongó hasta mediados de febrero y que tanto miedo generó en los mercados y fuera de ellos.

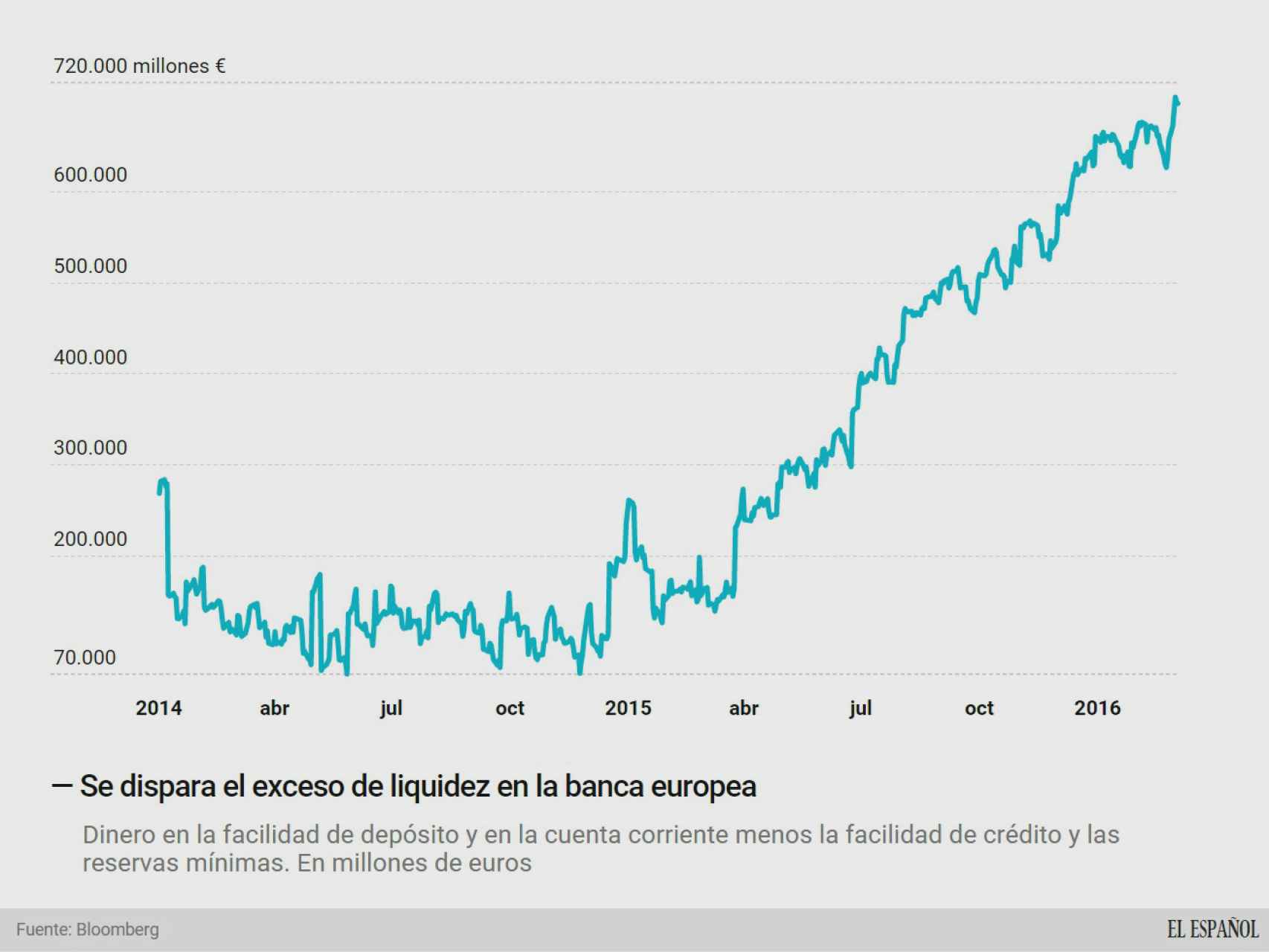

Por eso ahora no puede fallar. En las últimas semanas, los mercados se han recuperado de forma notable y no es porque los datos económicos hayan mejorado o porque haya menos miedo al frenazo de la economía, sino porque esperan una buena batería de estímulos en forma de liquidez. Y cuando el BCE riega de dinero al mercado, los precios de los activos suben.

En Fráncfort (donde está la sede de la entidad), todo el mundo sabe que el efecto marginal de sus medidas es decreciente, esto es, la política monetaria tiene cada vez menos impacto positivo sobre la economía: ya sea en el crecimiento, en la inflación o en el crédito. Por lo tanto, el BCE tiene mucho que perder (provocar otra crisis en los mercados financieros) y muy poco que ganar. En palabras de los analistas de Bank of America-Merrill Lynch, “la reunión de marzo puede ser la más difícil de los últimos años ya que el BCE tiene que hacer frente a los mercados mundiales”.

Lo que espera el mercado

El BCE defraudó a los inversores en diciembre porque en su batería de estímulos no incluyó un aumento de las compras mensuales de activos, en su famoso QE. El mercado esperaba que aumentara la cifra de 60.000 millones de euros destinados cada mes a comprar títulos de deuda, pero la entidad no quiso rascarse el bolsillo. En su lugar amplió el programa en el tiempo y si antes se tenía que acabar en septiembre, ahora lo hará en marzo de 2017 (si todo va según lo previsto).

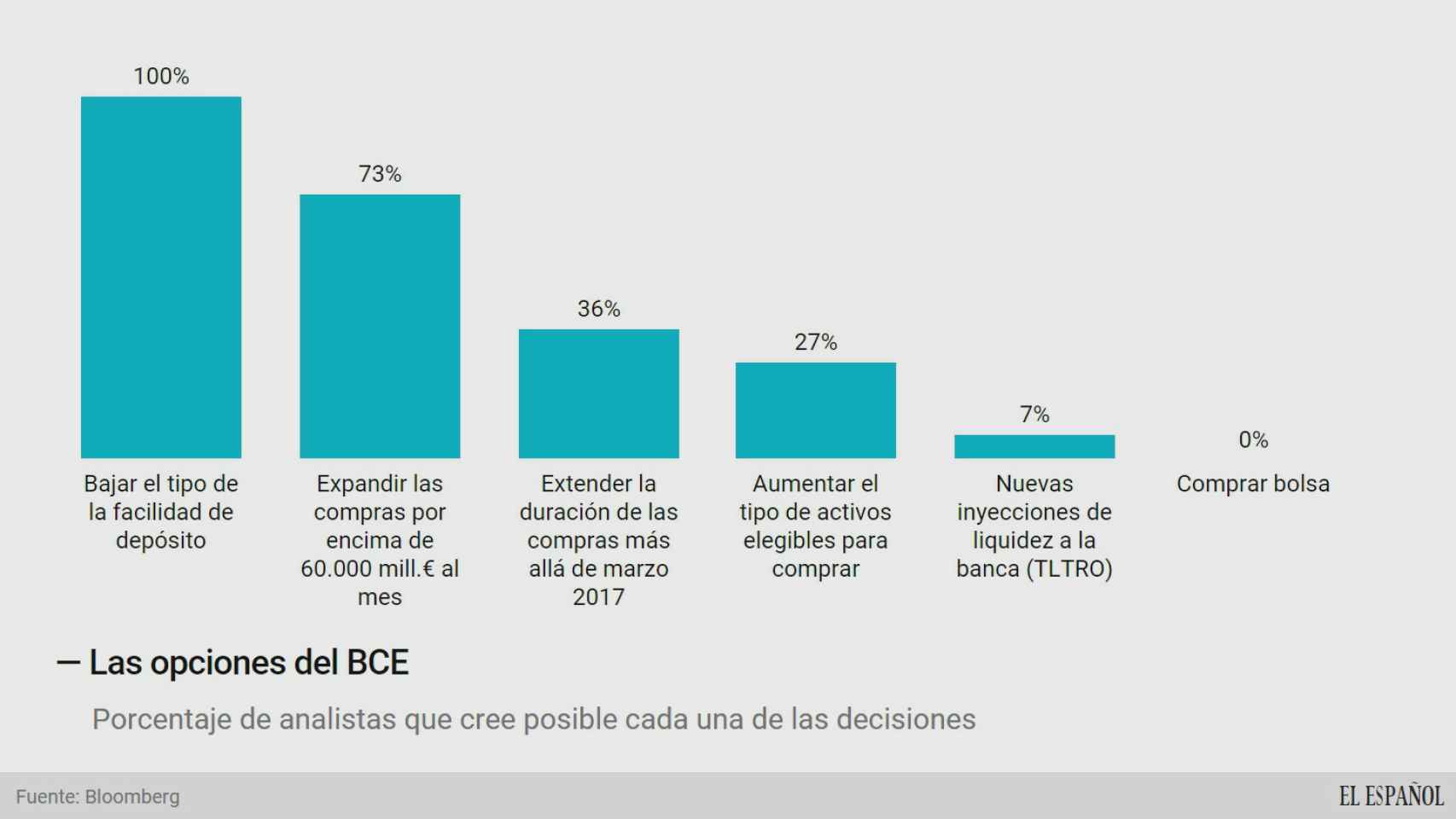

Pero no fue suficiente y la decepción al mercado fue generalizada. Por eso ahora los analistas creen que la institución presidida por Mario Draghi no vacilará y elevará las compras mensuales. El 73% de las casas de análisis encuestadas por Bloomberg creen que la entidad dará un impulso a las compras, por lo que, si no lo hace, la decepción será importante. ¿Cuánto más tendría que dedicar al mes? Estos expertos esperan que aumenten en 15.000 millones las compras mensuales, hasta los 75.000 millones de euros.

Hay un problema grave con esta decisión y es que la profundidad del mercado es cada vez más pequeña. El BCE sólo compra activos con muy poco riesgo: deuda pública o de empresas públicas, cédulas hipotecarias (bonos respaldados por la cartera de hipotecas de los bancos) y bonos de titulización de activos, los conocidos como ABS (respaldados por otros títulos no hipotecarios). La entidad no quiere monopolizar este mercado, ya que dejaría sin activos seguros al resto de inversores y distorsionaría mucho la formación de precios, por eso se marcó el límite de no comprar más de un 33% de cada emisión de deuda ni de cada emisor.

El problema es que si quiere aumentar las compras tendrá que cambiar esta norma, ya que no hay papel suficiente en el mercado. Podría elevar este porcentaje de compras con la consecuencia de que acaparará la mayor parte del mercado. Es eso, o ampliar el abanico de activos que adquiere. Lo más probable sería que comprara deuda corporativa, aunque otros bancos centrales se han decantado por adquirir bolsa, o materias primas, con lo que estaría metiendo más riesgo en su balance. Estas son las consecuencias de llegar al límite de la política monetaria. El BCE tiene las mejores intenciones, pero las balas que le quedan en la recámara son menos y de un calibre inferior.

También hay otras soluciones imaginativas, no será por falta de ideas. La institución distribuye esos 60.000 millones de euros de compras mensuales en función de la aportación de cada país al capital del BCE. Por ejemplo, España tiene casi el 13% del capital que está en manos de los países de la eurozona, por lo que le corresponde esta cifra de las compras. Muchos analistas barajan que la institución podría eliminar esta distribución de las compras en función del capital aportado por cada país y empiece a adquirir en función del papel disponible, esto es, de la profundidad del mercado. Esta decisión sería especialmente positiva para los bonos de Francia e Italia.

Los depósitos, un quebradero de cabeza

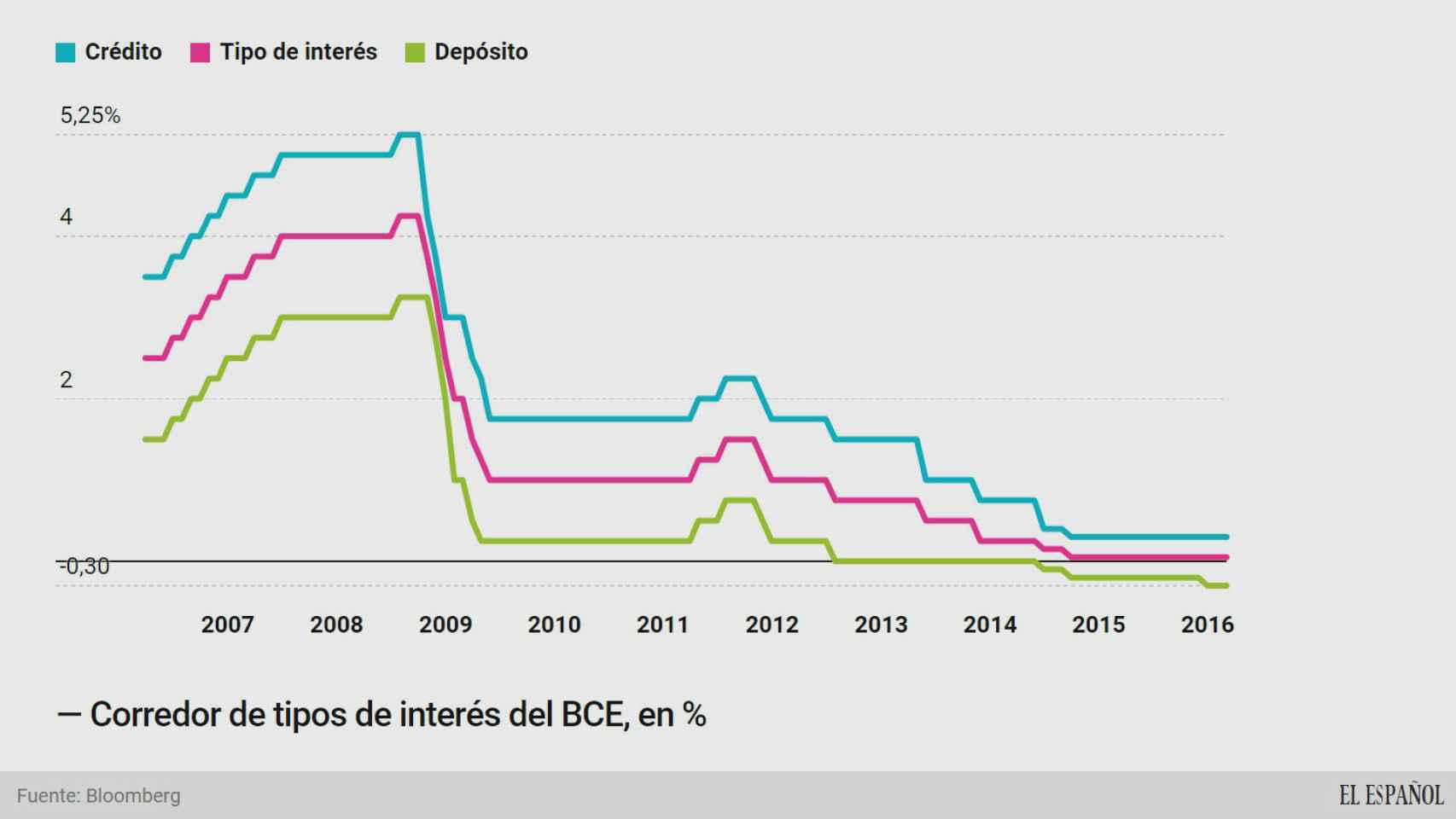

El porcentaje es contundente: el 100% de los analistas encuestados por Bloomberg creen que Draghi pondrá los tipos de interés de los depósitos de los bancos todavía más bajos, hundidos en el terreno negativo. Ahora están en el -0,3% y los expertos creen que llegarán hasta el -0,4%. Lo que hace el BCE con esto es cobrar a los bancos que tengan su dinero parado en euros, pero la consecuencia es una factura de más de 2.000 millones que las entidades tienen que afrontar. Todo esto está explicado (al detalle) en este artículo.

El resumen es que esta presión a los bancos, lejos de ser efectiva, es contraproducente, ya que lastra sus cuentas. Por eso el BCE está estudiando diferencial el tipo medio y el tipo marginal que aplica a esta cuenta, como si se tratase de un impuesto (así funciona, por ejemplo, el IRPF). La idea es dividir por tramos el tipo de interés que cobraría a los bancos por este dinero, de modo que la primera parte que acumulen tenga un coste reducido y sea mayor a partir de cierta cantidad. Por ejemplo, cada banco pague un 0,2% por los primeros miles de millones y, a partir de cierta cifra, pasar a pagar un 0,4%. Un cambalache así podría ayudar a que los bancos no dejen todo su dinero ocioso, pero a limitar la factura que tienen que pagar cuando dejan sólo un poco.

Cuestiones técnicas

Una de las dudas es: ¿qué pasa con el corredor de tipos? Así se define al diferencial de tipos de interés de las facilidades del BCE (de crédito y de depósito) por la que el BCE intenta que discurran los tipos de interés (aquí una explicación más larga). Si la entidad baja el tipo de la facilidad de depósito, ¿tendrá que bajar también la facilidad de crédito, que está ahora en el 3%? Los expertos consultados por EL ESPAÑOL dudan de que vaya a tocar este tipo de interés, ya que la liquidez que hay en el mercado es muy elevada y, por tanto, lo que influye realmente en el mercado es el tipo de los depósitos. La parte alta del corredor apenas tiene importancia ahora.

Otra medida que se baraja es la posibilidad de que el BCE retire el límite del tipo de los depósitos para comprar activos. Actualmente no adquiere ningún bono que ofrezca una rentabilidad inferior al -0,3%, como está la facilidad de depósito, lo que limita las operaciones en muchos países, especialmente Alemania y los del norte de la eurozona. Si quita este tope, el BCE ganaría capacidad de movimiento en muchos mercados, aunque la manipulación de los precios aumentaría.

¿Y una devaluación encubierta? Las discusiones de los últimos meses en el G-20 se han centrado mucho en la situación del mercado de divisas y las devaluaciones competitivas. En los corrillos de mercados se habla abiertamente de las decisiones que están adoptando los bancos centrales. ¿Para qué sirve realmente cobrar a los bancos por su dinero ocioso? Si no están dando más crédito porque aseguran que no hay demanda solvente y cobrarles por el dinero es negativo, ¿por qué se hace? La respuesta son las devaluaciones encubiertas. Si el BCE cobra a los bancos por el dinero ocioso, la solución es que se lleven estos euros a otro país no euro lo que sirve para depreciar a la moneda.